記録的な資金流入も堅調な上昇に至らず:米国株は資本に見捨てられているのか?

AIポッドキャスト

世界の資本が記録的なペースで米国株式市場に流入しているにもかかわらず、そのパフォーマンスは期待外れに終わっている。ドイツ銀行は、米国株への熱狂が冷め、欧州やアジア市場へのポートフォリオ再編が始まっていると指摘した。米国株の相対パフォーマンスは過去15年間で最悪であり、ハイテク株への圧力、不透明な政策、緩やかな経済成長が魅力を損なっている。欧州資産は、財政拡大への期待や経済回復の兆しから、資本再配分の勝者となっている。AIバブルへの懸念も投資家の警戒感を高めている。非米国市場は、バリュエーション回復の勢いと業績ファンダメンタルズの好転により、米国株と同等以上のパフォーマンスが期待できる。

TradingKey - 2月25日、ドイツ銀行( DB)のマクロ・ストラテジスト、ティム・ベイカー氏は、世界の資本がかつてないペースで米国株式市場に流入しているものの、その相対的なパフォーマンスは驚くほど期待外れの結果に終わっていることを示す報告書を発表した。

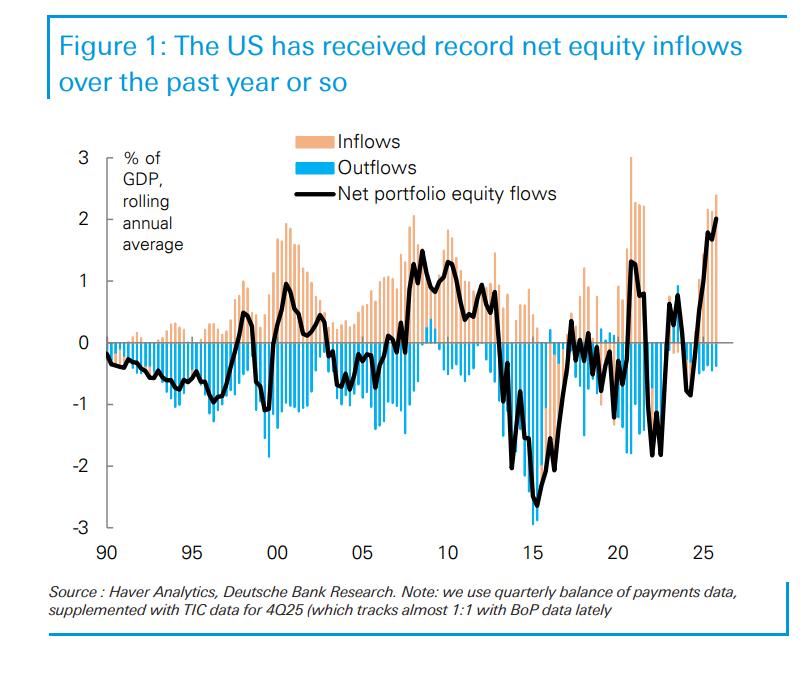

米国株式市場は、その類いまれな資金吸収力でかつて世界記録を樹立した。ティム・ベイカー氏は報告書の中で、市場全体における米国株の人気は信じがたいほどだと述べた。株式の純流入額はかつてないほど強固であり、2025年を通じて純流入額は米国GDPの2%という驚異的な水準に達した。

この膨大な資本は米国経済を強力に下支えしている。ドイツ銀行は、この記録的な株式純流入額だけで、米国の経常赤字の3分の2を独力で賄うのに十分な規模であると指摘した。

その資本の饗宴の最中、世界の投資家は米国市場に注視していた。外国資本が積極的に持ち高を増やす一方で、米国の国内投資家は自国市場への集中を好み、海外株への意欲は一貫して低いままだった。

しかし、ドナルド・トランプ氏のホワイトハウス復帰によって火がついた米国資産への投資熱は、驚くべき速さで冷え込んでいる。現在、世界の資本は組織的に米国市場から流出し、代わりに欧州やアジアの資産へと向かっており、静かに世界的なポートフォリオの再編(リバランシング)が始まっている。

過去15年で最悪のパフォーマンス

世界の資本が米国株に殺到した一方で、この熱狂は比例したリターンには結びつかなかった。振り返ってみれば、米国株を大幅にオーバーウェイトした動きは、特にタイミングが悪かったと言わざるを得ない。

10年以上にわたり、米国株の「押し目買い」は万人に認められた必勝戦略だったが、この1年でゲームのルールは根本的に変化した。ドイツ銀行のモニタリングによると、かつて支配的だった米国市場はもはや主役ではなく、より割安で景気敏感な株式市場が世界をリードし始めている。

米国市場は価格面での優位性も景気循環的な特性も欠いており、厄介な立場に置かれている。

「米国株が非米国資産に対してどれほどアンダーパフォームしているかは、ここ数カ月の前年比算出で明らかになっている。これほどの規模の相対的な劣後は過去15年間で見られなかったものだ」とティム・ベイカー氏は述べた。3年スパンで見れば米国のパフォーマンスは依然として堅調だが、足元では直近の安値まで下落している。

ハイテク株への圧力、不透明な政策の先行き、そして年率1.4%という緩やかな成長にとどまっている経済成長など、複数の要因が米国資産の魅力を損なっており、米国株の核心的な競争力を一斉に揺るがしている。

同時に、欧州での財政拡大への期待の高まりやドイツ経済の回復の兆しを受け、今回の世界的な資本再配分において欧州資産が最大の勝者となっている。

昨年12月下旬以降、米国株は異例に狭いレンジ内で変動しており、大幅な下落も上方へのブレイクアウトも起こっていない。注目すべきは、トランプ氏の権限が制限された時(先週の関税訴訟での敗訴など)でさえ、米国市場が反発しなかったことだ。この詳細は、米国株に対する市場の冷ややかさが、単に政策面への懸念だけでなく、より深いレベルでの資本フローの根本的な変化によるものであることを示唆している。

AIバブルへの懸念とハイテク部門の一斉足踏み

先週の日曜日、Citrini Researchは「2028年グローバル・インテリジェンス・クライシス」報告書を発表し、AIが米国経済にもたらす潜在的な脅威と、それが引き起こし得る世界的な危機について詳述した。

一部の専門家は、報告書の極端なシナリオに対して市場が過剰反応したと考えているが、この出来事は、AIバブルに対する投資家の警戒心が極めて高いレベルに達していることを間違いなく浮き彫りにした。

資本市場の動向は、ソフトウェア企業や自動化の影響を受けやすい業界の継続的な売りを通じて、投資家の不安を直接的に反映している。現在までに、米国のソフトウェア指数は今年に入り計24%下落した。特にDuolingo(DUOL)は2025年5月の高値から80%急落しており、AIが従来のビジネスモデルを侵食する可能性に対する市場の疑念の典型的な例となっている。

過去3年間、投資家はAIを新たな成長という視点で解釈することに慣れていたが、現在はAIが業界の収益性を損なうリスクへと焦点が移っている。市場の勢い(モメンタム)に強く依存する環境では、価格変動が増幅されやすくなっている。

非米国資産への配分ウィンドウがオープン

米国株の相対パフォーマンスが過去15年で最悪であることに加え、以前から米国株のポジションが広くオーバーウェイトされていたことを踏まえると、長期資本には配分戦略を再評価すべき十分な理由がある。

資本が米国から非米国市場へシフトするための核となる前提は、非米国市場が米国株と同等、あるいはそれ以上のパフォーマンスを維持できることだ。ドイツ銀行によれば、この前提は現在満たされているだけでなく、十分に正当化されている。

第一に、バリュエーション回復に向けた強い勢いがある。この1年間、米国市場と非米国市場のバリュエーション格差は縮小したものの、依然として大きい。ドイツ銀行のデータによると、米国株のPERプレミアムは一時70%に達していたが、その後低下したものの、依然として40%という絶対的な高水準にあり、非米国市場のバリュエーション回復の余地は依然として大きいことを意味している。

さらに重要な転換点は、業績のファンダメンタルズの逆転である。これは大きな意味を持つ変化だ。「非米国市場の収益ストーリーが、ようやく好転し始めている」。

「15年間、非米国資産の収益は実質的に停滞していた一方で、米国の収益はほぼ3倍になった」と、ティム・ベイカー氏は報告書で強調した。「しかし現在、非米国市場の収益は明らかな上昇傾向にあり、過去6カ月間で14%という大幅な伸びを見せている」。

しかし、ドイツ銀行は客観的な立場を維持し、バリュエーションと収益の収束には限界があるとも指摘している。米国企業の収益性は依然として他の地域を大きく上回っている。

同時に、市場はあるリスクを警戒する必要がある。米国企業による記録的な設備投資が、期待される高いリターンに結びつかなければ、将来の収益パフォーマンスを直接的に圧迫することになる。

バンク・オブ・アメリカ・メリルリンチの最新の投資家調査によると、世界の投資家によるユーロ圏資産のオーバーウェイト・ポジショニングは過去最高水準に達している。

欧州に特化した調査では、回答者の3分の1以上がEU株のポジションをベンチマーク以上に保有していると回答し、3カ月前のわずか9%から急増した。一方、回答者の22%(ネット)が米国株をアンダーウェイトとしていると述べ、これは2025年末時点のわずか6%から大幅な増加となった。

フランスの資産運用会社Carmignacはこの現象を「眠れる森の美女」の目覚めに例え、構造的な要因と循環的な要因が相まって欧州資産が再び資本の寵児(ちょうじ)となっていることを示唆した。

米国のハイテク株への集中リスクを避けつつ、米国内の政治的リスクの波及効果をヘッジしようとする動きから、欧州の株式ファンドには引き続き多額の資金が流入している。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。