オラクルはOpenAIとの不平等な関係に囚われている

AIポッドキャスト

オラクルの株価は、AIインフラへの巨額投資が財務を圧迫し、フリーキャッシュフローのマイナス転落と高水準の債務残高を露呈させたことで、AI関連クラウド需要の急増を強調した過去最高値から50%以上下落した。OpenAIとの「スターゲート」契約は、成功すれば莫大な収益をもたらす可能性があるが、Oracleは約束された収益を確保するために先行投資を必要とし、バランスシートを逼迫させている。OpenAIのIPOがOracleの債務返済と事業安定化に不可欠な流動性を提供する可能性がある一方、OpenAIのバリュエーション、情報開示、およびOracleとの非対称な関係性は、投資家の懸念材料となっている。

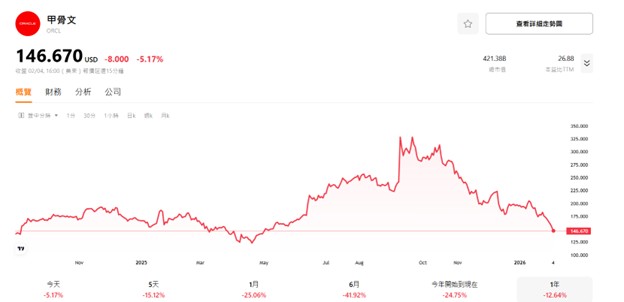

オラクル(Oracle Corporation)の株価は劇的に下落しており、2025年9月のピークから50%以上値を下げた。

出所:TradingKey

この急落により、人工知能(AI)関連クラウドサービスの需要急増を強調した9月の楽観的な決算報告を受けて記録した過去最高値から、時価総額約4630億ドルが消失した。今回の株価下落は、オラクルが進める積極的なAIインフラ投資の持続可能性に対する投資家の懸念の高まりを反映している。特に、かつての安定したキャッシュ創出企業から、深刻なバランスシートの悪化に直面する企業へと変貌させた財務圧力の増大が背景にある。

金融面の緊張

オラクルの主要な課題は、キャッシュポジションの悪化と負債残高の高止まりに起因している。直近の期間において、同社のフリーキャッシュフローは大幅なマイナスに転じ、直近12カ月ベースで約マイナス131億ドルと、前年同期のプラス95億ドルから劇的な悪化を記録した。この変化は、データセンターの増設やAIワークロード向けの演算能力を確保するために必要な巨額の設備投資が主因となっている。

これに密接に関連する問題として、オラクルの総債務が約1080億ドルにまで膨らんでおり、その結果、デット・エクイティ・レシオ(負債資本比率)が3.28倍という高水準に達していることが挙げられる。成熟したテクノロジー企業にとって、こうしたレバレッジ水準は異例であり、長期的な財務の安定性に対する警鐘を鳴らしている。

市場のシグナルもこうした懸念を裏付けている。オラクルのクレジット・デフォルト・スワップ(CDS)スプレッドは歴史的な高水準に拡大して過去最高値を更新しており、市場が認識するデフォルト・リスクが大幅に高まっていることを示唆している。投資家がオラクルの債務履行能力に対するプロテクションとして多額のプレミアムを支払う意向を示していることは、深刻な事態を招くことなく現状を打開できるのかという、同社の能力に対する市場の広範な不信感を反映している。

出所:Bloomberg

こうした流動性の課題に対応するため、オラクルは財務基盤を強化すべく懸命な措置を講じている。同社は最近、クラウド・インフラのさらなる拡張を支援するため、負債と資本を組み合わせた手法で2026年までに450億ドルから500億ドルの資金を調達する計画を発表した。このかなりの部分は普通株の売却や転換証券などの株式発行によるものと予想されており、既存株主の利益希薄化を招き、株価にさらなる下押し圧力をかける可能性がある。また、全従業員の約20%に相当する3万人から4万人の人員削減を含む大規模なコスト削減策や、4年前に280億ドルで買収したヘルスケア部門のサーナー(Cerner)などの資産売却に関する観測も浮上している。これらの措置は、資本集約的な投資を継続する中でキャッシュを創出するという、オラクルが直面している切迫した状況を浮き彫りにしている。

スターゲートの呪い

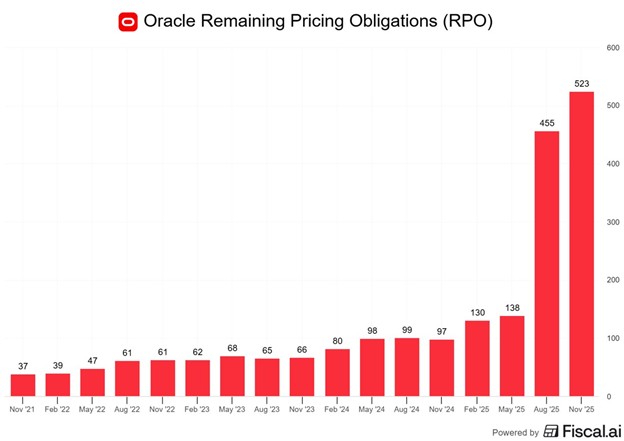

皮肉なことに、こうした困難の多くは、当初は変革の機会と思われたもの、すなわちスターゲート・プロジェクトの一環としてのOpenAIとの歴史的な合意に端を発している。5年間で約3000億ドルと評価されるこの契約により、Oracleは2027年からOpenAIのAIへの野心を支援するために膨大な計算能力を提供することになり、数ギガワット規模のデータセンター容量の開発を伴っている。

出典:Fiscal.ai

OpenAI、Oracle、およびソフトバンクなどのパートナーが関与する広範な構想である「スターゲート」は、米国における国家規模のAIインフラ構築を目指しており、投資額は数千億ドルに達する可能性がある。しかし、この成功そのものが「スターゲート・パラドックス」とも呼ぶべき状況を生み出している。約束された収益を確保するため、Oracleは物理的インフラに巨額の先行投資を行う必要があり、バランスシートを限界まで追い込んでいる。同社は世界で最も価値のあるAIコンピューティング資産となり得るものを建設中だが、固定費、負債による資金調達、および実行リスクがその存続自体を脅かしている。投資家は、Oracleが株主価値を損なったり格下げを招いたりすることなく、この重圧を管理できるかについて確信を持てずにいるようだ。

OpenAIのIPOは万能薬となるか

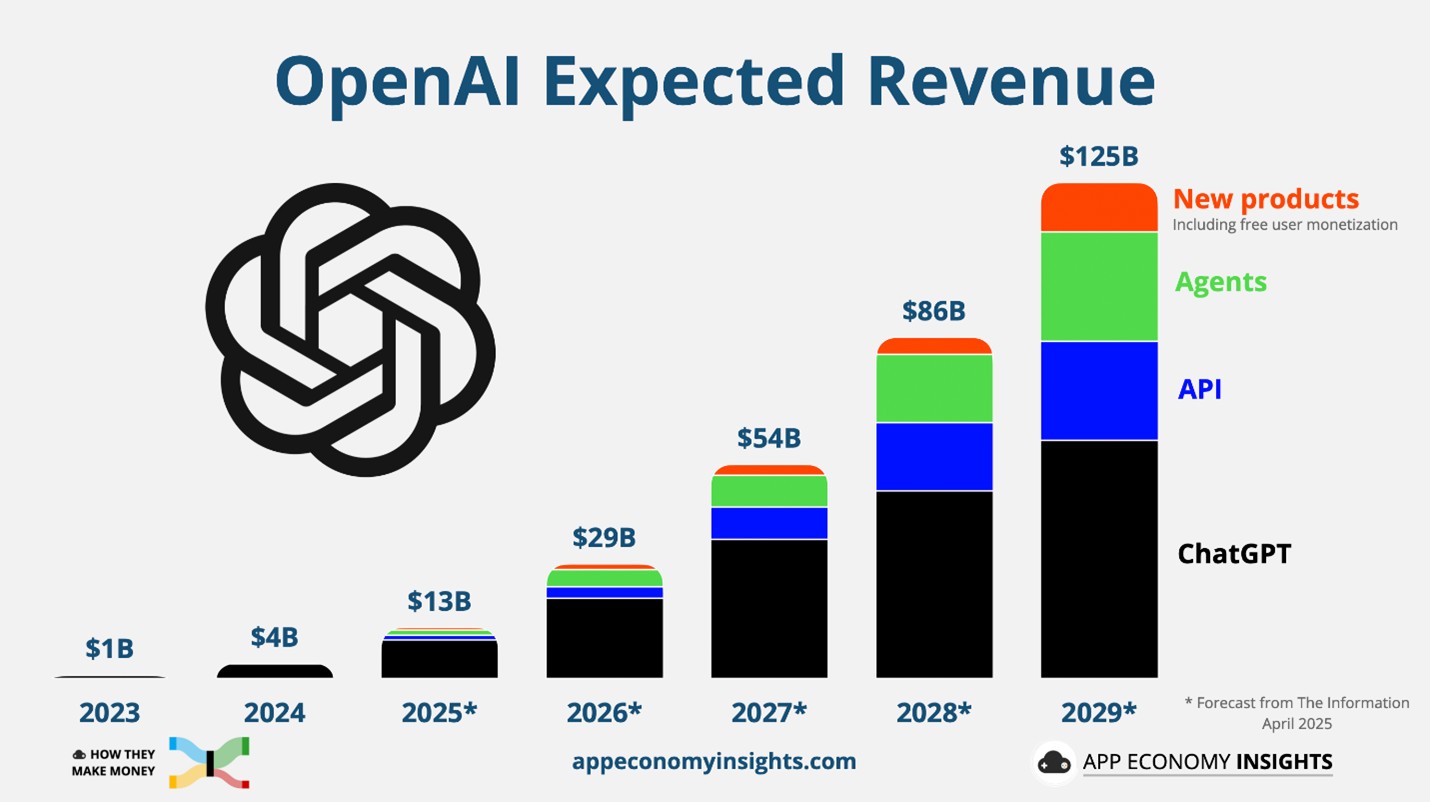

オラクルの長期的な存続可能性は、OpenAIがその債務を履行できるかどうかにますます左右されるようになっている。3000億ドルに上る残存履行義務は、オラクルが提供するコンピューティング能力に対してOpenAIが将来支払うべき対価を反映している。しかし、OpenAIは売上高が指数関数的に増加しているものの、研究開発やインフラに多額のキャッシュを投じており、赤字経営が続いている。OpenAIがオラクルへの支払いに必要な資金を確保するための主な道筋は株式公開であり、2026年末または2027年にもIPOが実施される可能性がある。試算によれば、この上場による調達額は、達成される時価総額に応じて600億ドルから1000億ドル以上に達する見込みだ。なお、現在の資金調達交渉における非公開の評価額は5000億ドルから8000億ドル超の範囲となっている。こうした株式公開による手取り金はオラクルに直接流入する可能性があり、債務返済や継続的な設備増強、さらには事業の安定化に不可欠な流動性を提供することになる。

出所:App Economy Insights

しかし、すべてがポジティブなわけではない。

それでもなお、こうした依存関係は重大なリスクと潜在的な副作用をもたらす。市場がOpenAIに対し、予想を下回る企業価値評価(例えば1兆ドルではなく5000億ドルなど)を下した場合、IPO(新規株式公開)による調達資金は目標に届かず、Oracleが活用できる資金が制限され、収益認識も危うくなる。さらに、株式公開の過程でOpenAIは、収益見通しや費用の内訳、顧客依存度、業界展望といった詳細な財務情報の開示を余儀なくされる。両社の運命が密接に絡み合っていることを踏まえれば、決算説明会や当局への提出書類において、成長鈍化やコスト超過、需要減退の兆候がわずかでも示されれば、OpenAIとOracle双方の株価急落を招く恐れがある。

不平等な関係

しかし、単に多額の負債や脆弱なバランスシート以上の懸念材料がある。両社自体の関係について公に語られることはほとんどないが、実際にはOracleがOpenAIに比べて不利な状況にあることが、投資家の不安を誘っている。

OpenAIは当初、クラウドサービスでMicrosoftのAzureに依存していたが、その処理能力の限界を超えたため、優れた技術を求めたというよりは、必要に迫られてOracleを選択した。OpenAIの視点では、Oracleは主に差別化が困難な演算能力の汎用(コモディティー)サプライヤーとして機能している。「スターゲート(Stargate)」構想において、Oracleはインフラの「ビルダー(建設者)」の役割を担うが、OpenAIはモデルの所有権、意思決定権、そして知的財産価値を保持し続ける。OpenAIはプロバイダーを切り替えることも、他社と提携することも、あるいはIPOの資金で自社施設を建設してOracleへの長期的依存を減らすことも可能だ。これは、Oracleにとって巨額の投資が将来的に過剰設備となるリスクを孕んでいることを意味する。

集中リスクが懸念をさらに強めている。EコマースのAmazon、ソフトウェアのMicrosoft、広告のGoogleのように、多角化された収益源を持ち自前のAI製品を開発する他のハイパースケーラーとは異なり、OracleはこのAIインフラ整備において、特定の主要顧客一社に大きく賭けている。

他のハイパースケーラーと比較してOracleの立場が弱いことを示す極めて有力な証拠は、一部のアナリストによると、OpenAIがGPU1時間あたり約10ドルという価格を交渉で引き出したと報じられている点だ。これはAWSやAzureが提示する標準的な14〜18ドルを大幅に下回る。

以下の表は、この非対称性をまとめたものである。

特徴 | OpenAI(クライアント) | Oracle(ビルダー) |

資産 | 知的財産(モデル) | 物理的インフラ(データセンター) |

コストの種類 | 研究開発(柔軟) | 資本支出(固定/負債過多) |

依存関係 | プロバイダーの切り替えや自社構築が可能 | 利用状況にかかわらず負債に縛られる |

市場での役割 | 「頭脳」 | 「ユーティリティー」 |

要約

オラクルの急落は、財務を圧迫し脆弱性を露呈させたAIインフラへの巨額の賭けを反映している。スターゲート契約やOpenAIとの提携は、成功すれば莫大な利益をもたらす可能性があるものの、主要なAIイネーブラーを目指す道筋が企業の安定性を損ないかねないという逆説的な状況が続いている。

オラクルの存続はOpenAIの収益化と株式公開への移行成功にかかっている可能性があるが、バリュエーションや情報開示、戦略的依存関係を巡る根強い不確実性が投資家を警戒させている。

今後数カ月、特にOpenAIのIPOを巡る動向は、オラクルが大胆なビジョンを持続可能な価値に転換できるか、あるいは長期的な課題に直面するかを左右する極めて重要な局面となるだろう。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。