Metaの第3四半期決算プレビュー:広告AIの収益化と資本支出の引き上げの新たな展開?

TradingKey - Facebookの親会社であるMeta(META)は、10月29日水曜日の取引終了後に2025年第3四半期の決算を発表します。資本市場は、AI主導の広告事業が強力な成長を維持するか、資本支出のさらなる引き上げの余地、そしてAIの収益化能力を検証できるかに注目しています。また、MetaがAIデータセンターとAI人材に対する「多ければ良い」戦略的投資が過剰投資の罠に陥っていないかどうかも注目されています。

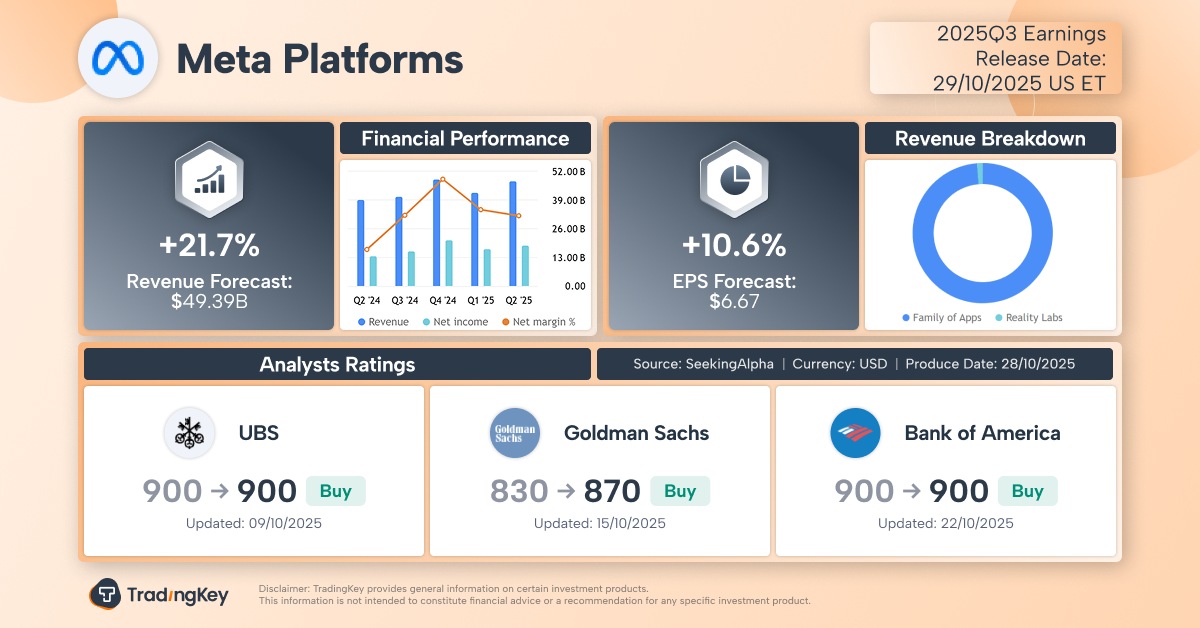

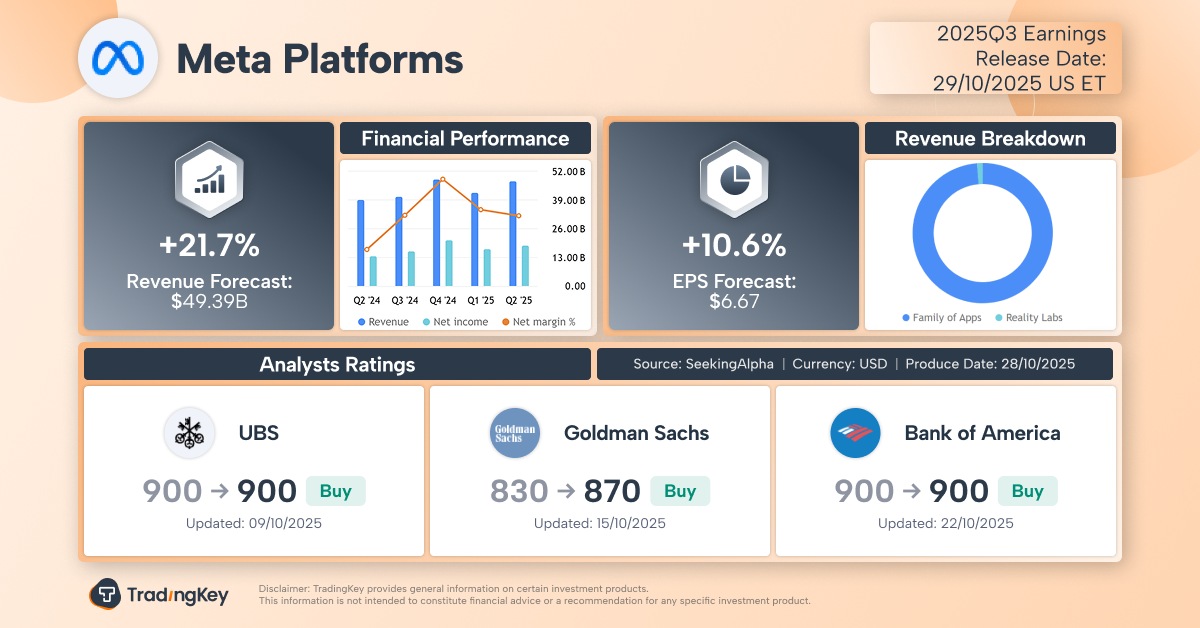

SeekingAlphaのデータによれば、ウォール街のアナリストはMetaの第3四半期の売上が2024年第3四半期の405.9億ドルから493.9億ドルに増加し、前年同期比で21.7%増加すると予測しています。第3四半期の一株当たり利益(EPS)は6.03ドルから6.67ドルに増加し、前年同期比で10.6%の増加が予想されています。

広告とリアリティラボ(Reality Labs)は、Meta社の二大事業構成です。広告事業またはアプリファミリー(Family of Apps)は、Facebook、Instagram、Messenger、WhatsApp、Threadsを含み、前四半期には会社全体の収入のほぼ98%を占め、名実共に収益の「主戦場」となっています。Questヘッドセットやスマートグラスなどの技術とハードウェアの研究開発を含むReality Labsは、依然として数十億ドルの損失を出しています。

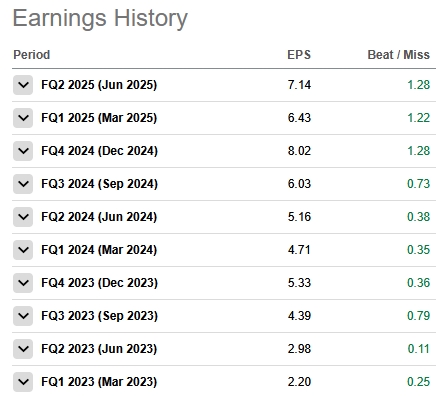

現在のMetaは、会社全体のリソースを用いて「AIに全力を注いで」おり、今年の前半2四半期で資本支出を二度上方修正しました。この戦略的なAI投資は比較的良好な反応を得ており、Metaの一株当たり利益はウォール街のコンセンサス予測を10四半期連続で上回っています。

【Metaの一株当たり利益の履歴、出典:SeekingAlpha】

アナリストによる第3四半期の売上高のコンセンサス予測は、Metaが以前に提供した475億ドルから505億ドルの範囲の高い方に位置しており、成長率21.7%も第1四半期および第2四半期の決算発表前の市場予測である13%および14%を上回っています。

AI駆動の広告収益化

Google、Microsoft、Amazonという「クラウド三巨頭」とは異なり、MetaにはAIを収益化するためのクラウド関連事業がありません。MetaのAIによる収益化の方法は、人工知能を活用して広告投資の効果と効率を向上させることにより、広告主の投資収益率を高め、広告収入の割合と増分収入を拡大することです。

AIは広告収入の成長における主要な推進力となっており、クリエイティブ生成、ターゲットオーディエンスへの正確な配信、予算配分、コンバージョンパスの最適化などの段階で役割を果たすことで、広告をよりターゲットに合わせた、パーソナライズされた、高度に自動化されたものにしています。

MetaのCEOであるマーク・ザッカーバーグは今年5月に、企業は以前は自ら広告クリエイティブを制作し、ターゲットとするオーディエンスを決定する必要がありましたが、AIは多くの企業自身よりも彼らの製品に興味を持つオーディエンスをより上手く特定して見つけることができるようになったと述べています。この状況は今後ますます改善されるとしています。

彼は、今後数年間でAIによる生産性の向上が、広告が世界のGDPに占める割合をさらに増加させると予想しています。

今年の第2四半期では、Metaの総売上は前年比21.61%増の475.2億ドルとなり、そのうち広告収入は予想を上回る465億ドルに達しました。ザッカーバーグは、AIが会社の広告事業を後押ししており、今後は会社の全ての事業分野を駆動すると述べています。

Metaは、新しいAI広告推薦モデルが、第2四半期にInstagramで約5%の追加広告コンバージョンを推進し、Facebookのコンバージョン率も3%向上させたと指摘しています。AIレコメンデーションシステムは、ユーザーに興味深く役立つコンテンツを表示する能力を向上させ、これによりユーザーがFacebookで費やす時間が5%、Instagramで6%増加しました。

Zacks Investmentの統計によると、アナリストはMetaの第3四半期の広告収入が前年比21.6%増の485億ドルに達すると予測しています。

アメリカ銀行(Bank of America)は、この数値が前年比23%増加し、500億ドルを突破して史上最高を記録する可能性があると考えています。Meta株に900ドルの目標株価を付けているアメリカ銀行のアナリスト、ジャスティン・ポスト氏は、第3四半期にFacebook、Instagram、Threads、WhatsAppのAI駆動広告需要が強い可能性があると述べています。

ポスト氏は、Metaがさらなる成長を加速させるための推進力として、AI駆動のターゲティング最適化、より深い顧客関係管理(CRM)の統合、ビデオモデルの統一、生成AIクリエイティブツールの普及を挙げています。

JPモルガンのアナリスト、ダグ・アヌース氏にとって、Metaは依然として第3四半期決算シーズンの第一選択株であり、AI広告の改善、Reelsショートビデオ、ビデオ事業に期待しています。アヌース氏は、MetaがAI戦略の全面的な実行で引き続き優れた成果を示しており、広告事業、ユーザーエンゲージメント、ビジネスメッセージング、MetaAI、AIデバイスに焦点を当てていると述べています。

資本支出の増加「止むことがない」

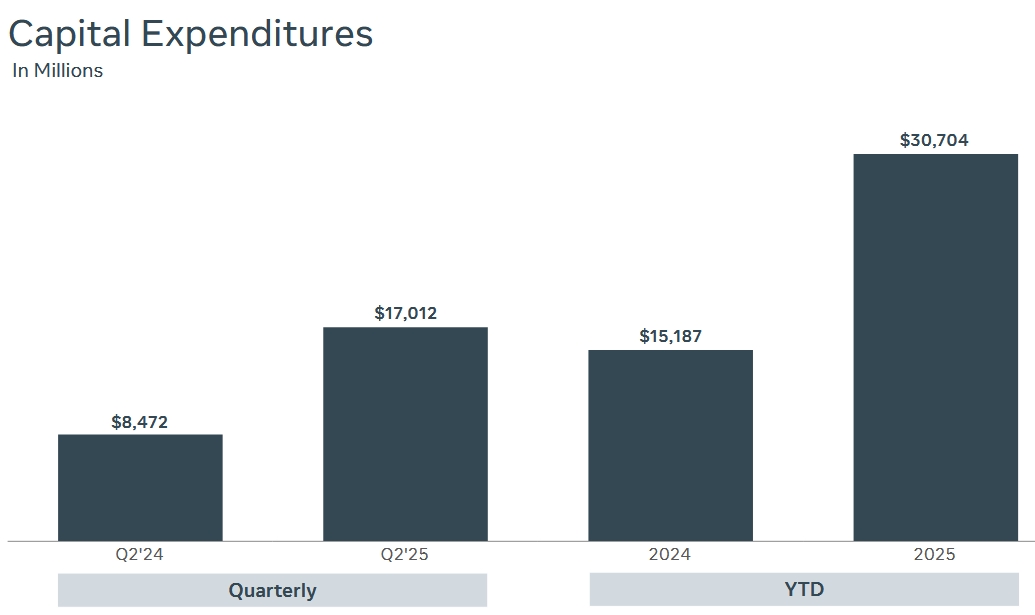

今年の前二四半期に資本支出目標を二度上方修正した後、アナリストはMetaが第3四半期決算発表時にさらに資本支出を引き上げ、野心的なAI戦略を支援する可能性があると予測しています。

Metaは第2四半期の業績発表時に、2025年の資本支出を当初予定の640億ドルから720億ドルを660億ドルから720億ドルに引き上げ、2026年の資本支出も同様の大幅な成長を維持するとしています。

同社は今年の前半二四半期で累計307億ドルの資本支出を行い、昨年上半期の二倍以上となりました。ウォール街は、Metaの来年の資本支出が969.7億ドルに達し、今年の予測値を41%上回ると予測しています。

【Metaの資本支出、出典:Meta第2四半期決算報告】

三季度に関して、MetaがAIインフラへの投資を継続的に強化していることを踏まえ、アメリカ銀行はMetaが2025年の資本支出の下限を20億ドル引き上げ、680億から720億ドルの範囲にする可能性があると予測しています。

ザッカーバーグはAIに関して、「支出を惜しむよりも、むしろ『超過』する方がいい」と述べました。彼は、現在いくつかの企業が過剰建設を行っていることを認めつつ、すべての投資を行っている企業は理性的な決定をしており、遅れを取れば、今後10〜15年で最も重要な技術の波を逃すことになるとしています。

Metaは今月、ルイジアナ州にデータセンターを建設することを発表し、約300億ドルの資金調達は史上最大の私募資本取引となりました。同じく今月、Metaはテキサス州に15億ドル以上を投資し、1GWの設備容量を持つデータセンターを建設することを発表しました。

MetaのAIへの「オールイン」の取り組みに対して、モーニングスターは、Metaの大量の投資が一部の投資家を不安にさせ、投資収益の効果に疑問を持たせる可能性がある一方で、Metaの広告事業から生成AIの収益化の更なる兆しが見えていると考えています。

企業資源のAIへの継続的な移行

Metaは今年に入り、OpenAIなどの企業からAI人材を積極的に引き抜く「人材争奪戦」を展開しています。最新の動向は第3四半期の決算には反映されないかもしれませんが、Metaの一連の動きはMeta株への投資見込みに含まれる可能性があります。

AIを会社の最優先課題とするMetaは、今年に入りデータセンターやAI研究者に数百億ドルを費やし、社内構造が大きく変わりました。

今月中旬のブルームバーグの報道によると、AI駆動のネットワーク検索を開発しているAppleの幹部がAppleを退社し、Metaに参加することが明らかになりました。最新の情報によれば、Metaはメタバースの幹部をAIチームに異動させています。

アメリカ銀行のアナリスト、ポスト氏は、MetaのAI展望に関するコメントの更新が第3四半期の決算電話会議の焦点になると見ており、これはMetaの投資家の感情にとって極めて重要だと考えています。

Metaの株価が再び高値を更新?

Metaの株価は第2四半期の決算発表後、一時は歴史的な高値に達しましたが、その後ピークから約2%下落しており、同期間に米国の主要3指数が歴史的な高値を更新しています。今年に入って、Metaの株価は28%上昇しています。

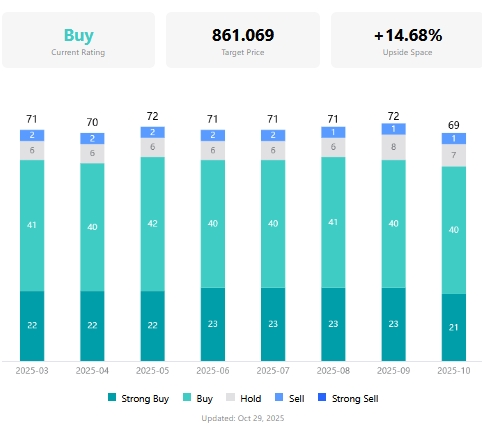

TradingKeyの株式評価ツールによれば、アナリストのMeta株の平均目標価格は861.069ドルで、最新の株価から約15%の上昇余地があります。Meta株をカバーする69人のアナリストのうち、「売り」評価は1人のみで、「買い」評価の割合は88%を超えています。

【Meta株の目標価格と評価、出典:TradingKey】

決算発表前に、エバーコアはMeta株の目標価格を930ドルに維持し、アメリカ銀行とシーポート・グローバルの目標価格はいずれも900ドルです。アナリストによる最高目標価格は1086ドルに達しています。

過去4つの四半期の中で、Metaの株価は決算発表後に3回上昇しています。第2四半期に予想を上回る業績が発表された後、Metaの株価は11%以上上昇しました。

本記事の内容は、人工知能(AI)によって翻訳されたものであり、正確性を期しておりますが、技術的制約や言語理解の限界により、翻訳内容の完全な正確性、網羅性、または専門性を保証するものではありません。情報の引用または利用にあたっては、必ず原文および関連する専門的な判断を併せてご確認ください。なお、本記事の内容を利用することにより生じた損失や誤解について、当社は一切の責任を負いかねますので、あらかじめご了承ください。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。