アップル株、第4四半期は季節的に上昇傾向――iPhone 17が更新サイクルを打破し、さらなる上昇の追い風に?

TradingKey — 過去10年間のデータをみると、アップル(Apple)株価には第3四半期および第4四半期にかけて明確な季節的上昇傾向が見られます。株価が必ず上がるわけではありませんが、iPhone 17シリーズの予想外に強い市場需要が、アップルの堅調な業績を支える新たな原動力となっており、年初に投資家が抱いていた「iPhone需要鈍化」という印象は大きく払拭されつつあります。

この世界的なイノベーション企業にとって、2025年は「前低後高(年初低迷、後半回復)」の年となっています。10月下旬時点で、アップル株は年初来の下落をすべて取り戻し、小幅ながらプラス圏に転じており、今年前半に覆っていた懸念の雲は晴れつつあります。

年初、アップルは「iPhone需要の減速」「AI分野での進展の遅れと収益化の不透明さ」「米国の関税政策」「グーグルとの連動による独占禁止法訴訟」など複数のリスク要因から、厳しいスタートを切りました。その結果、モフェットネイサノン(MoffettNathanson)、ループ・キャピタル(Loop Capital)、ジェファリーズ(Jefferies)といった主要機関が相次いでアップル株のレーティングを引き下げ、これは近年では珍しい動きでした。

しかし、トランプ政権下の関税影響が徐々に和らぎ、外部AI企業との提携を強化するなど戦略的な転換が進む中、アップル株は下半期に入り加速的に反発しています。実際、過去の統計を見ても、アップル株は下半期、特に秋の新製品発表後に上昇する傾向があります。そして今回、従来の製品更新サイクルを打破したiPhone 17シリーズの登場が、さらなる上昇の道筋を整えています。

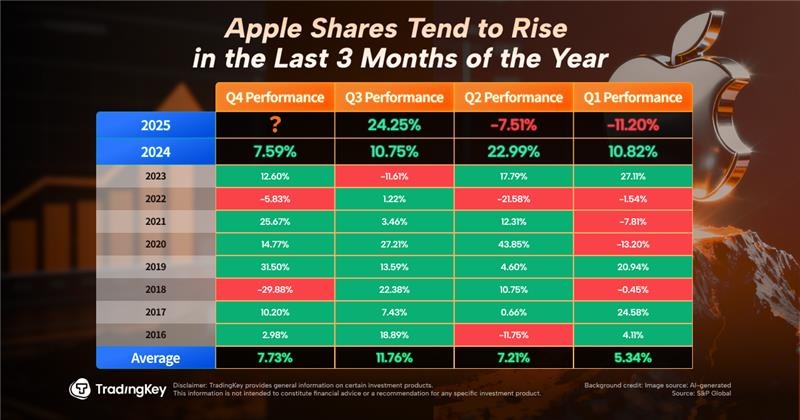

TradingKeyがまとめたデータによると、過去10年(2016~2025年)の四半期別平均リターンは、第1四半期が5.34%、第2四半期が7.21%、第3四半期が11.76%、第4四半期が7.73%と、「第1四半期が最も弱く、第2四半期が次に弱く、第3四半期が最も強く、第4四半期が次に強い」という特徴を示しています。

TradingKeyがまとめたデータによると、過去10年(2016~2025年)の四半期別平均リターンは、第1四半期が5.34%、第2四半期が7.21%、第3四半期が11.76%、第4四半期が7.73%と、「第1四半期が最も弱く、第2四半期が次に弱く、第3四半期が最も強く、第4四半期が次に強い」という特徴を示しています。

今年の第3四半期にはすでに24%超の大幅上昇を記録しており、歴史的なパターンに照らしても、第4四半期にかけてさらなる上昇の余地があると考えられます。

スマホ需要が改善、iPhone 17が「スーパーサイクル」を牽引

売上高の約47%を占めるiPhoneは、アップル最大の収益源です。その需要がここ数カ月で顕著に回復しており、市場を驚かせています。2025年第2四半期(自然年度Q2)には、iPhone売上高が前年同期比13.5%増の445.8億ドルに達し、アナリスト予想の400.6億ドルを大きく上回りました。この伸び率は、アップルの5つの事業部門の中でMacに次いで2番目に高いものです。

iPhone 17シリーズの発売は、新たな成長の触媒となっています。調査会社カウンターポイント・リサーチ(Counterpoint Research)によると、近年で最大規模のアップグレードを果たしたこのシリーズは、中国および米国という2つの主要市場で発売から10日間の販売台数が、前世代のiPhone 16シリーズを14%上回りました。

納期の大幅な延長、生産計画の上方修正、通信キャリアからの前向きなフィードバックなどを踏まえ、ゴールドマン・サックス(Goldman Sachs)のアナリストは「iPhone 17シリーズの需要はiPhone 16を上回るだろう」と予測しています。同社はさらに、「我々は今、iPhoneのスーパーサイクルの中にいるのか?」と問いかけました。

エバーコア(Evercore)のアナリストも、最近のデータから「新型iPhoneの需要が平均的な機種更新サイクルを超える可能性がある」と指摘しています。特に、標準モデルのiPhone 17の納期は、昨年10月のiPhone 16発売時を上回っているとのことです。

Airモデルの市場ポジショニングには依然として疑問の声もありますが、中国市場での人気は無視できません。今後の見通しとして、来年発売予定の折りたたみ式iPhoneや、iPhone登場20周年を記念したフルガラス曲面ディスプレイ搭載モデルが、新製品の人気をさらに押し上げる可能性があります。

アップル決算で真価が問われる

アップルは10月30日に2025年自然年度第3四半期(7~9月期)の決算を発表する予定です。この四半期にはiPhone 17の販売が一部しか反映されていませんが、わずかなポジティブサプライズでも市場のセンチメントを大きく後押しするでしょう。

Seeking Alphaのデータによると、アナリストはこの四半期の売上高を前年同期の949.3億ドルから1,020.9億ドルへと引き上げており、年間で初めて1,000億ドルの大台を回復すると予想しています。1株当たり利益(EPS)も0.97ドルから1.77ドルへと大幅に改善すると見込まれています。

エバーコアISIが実施した調査では、今年中に新型iPhoneを購入する意向のある消費者の割合が、過去の平均を上回っていることが明らかになりました。こうしたiPhone需要の強さに加え、サービス事業の2桁成長がより明確になっていることが、決算発表前の市場環境を有利にしています。

同社は、「アップル株は例年、年末の3カ月間で良好なパフォーマンスを発揮する傾向がある。これは、消費者が年末年始のホリデーシーズンにアップル製品を購入すると投資家が期待するためだ」と分析しています。この見通しに基づき、エバーコアはアップル株に対して「アウトパフォーム(市場平均を上回る)」の評価を維持し、目標株価を290ドル(現時点から約12%の上昇余地)と設定しています。

ただし、iPhoneの「スーパーサイクル」がすでに始まったと断定するのは時期尚早かもしれません。今月初めにアップル株のレーティングを引き下げたジェファリーズは、「最近の株価上昇は、新型iPhoneの需要が予想を上回ったことや折りたたみ式モデルへの期待によるものだが、これらの好材料はすでに株価に織り込まれており、市場は次世代のiPhone 18(折りたたみ式)や今後の機種更新サイクルに対して過度な期待を抱いている可能性がある」と警告しています。

本記事の内容は、人工知能(AI)によって翻訳されたものであり、正確性を期しておりますが、技術的制約や言語理解の限界により、翻訳内容の完全な正確性、網羅性、または専門性を保証するものではありません。情報の引用または利用にあたっては、必ず原文および関連する専門的な判断を併せてご確認ください。なお、本記事の内容を利用することにより生じた損失や誤解について、当社は一切の責任を負いかねますので、あらかじめご了承ください。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。