米イラン停戦を受けアジア太平洋株式市場が急騰、韓国指数で再びサーキットブレーカー発動。

AIポッドキャスト

米国とイランの停戦合意により、アジア・太平洋地域の株式市場は大幅に上昇し、日経平均株価は5.39%高、韓国KOSPIは6.87%高となった。地政学リスク・プレミアムの後退と外需回復期待が、特に日本・韓国の輸出主導型経済やテクノロジーセクターの株価を押し上げた。原油価格の上昇期待の沈静化とインフレ懸念の緩和も、リスク資産への資金回帰を促した。ただし、停戦合意を巡る意見の相違やマクロ経済の不透明感は、今後の市場動向に影響を与える可能性がある。

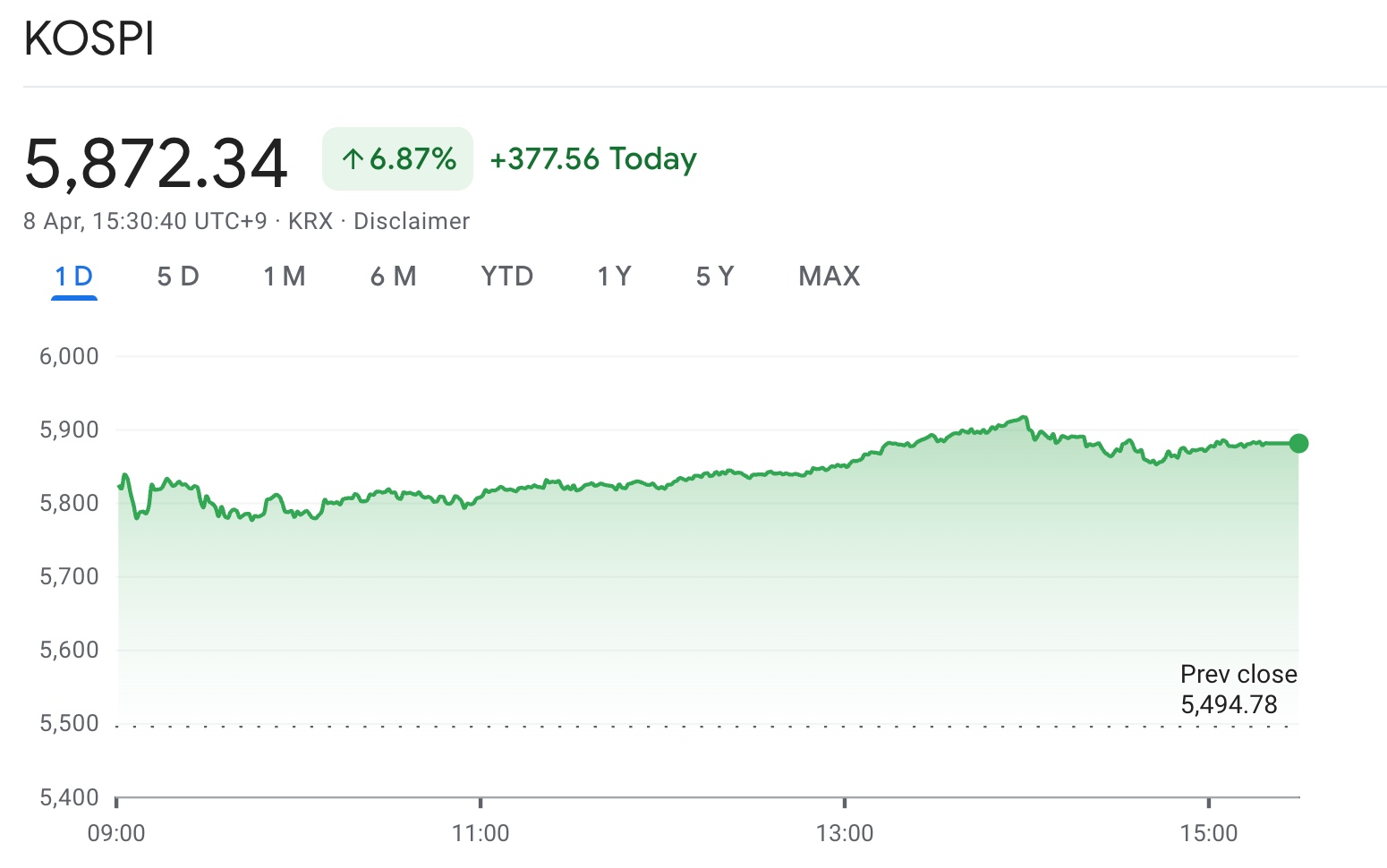

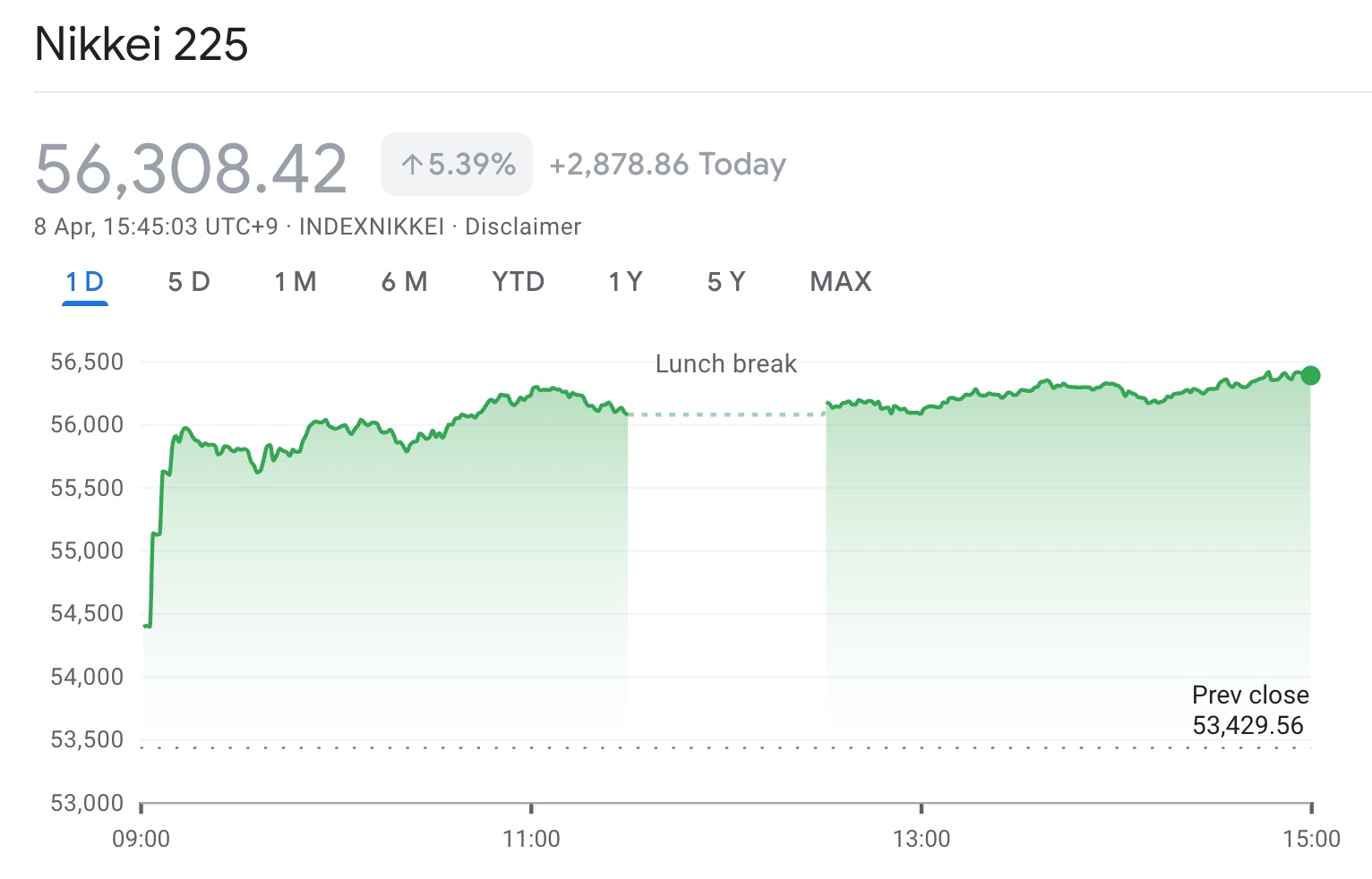

TradingKey - 4月8日のアジア・太平洋市場の取引セッションでは、米国とイランの紛争停戦を受け、多くのアジア・太平洋諸国の株式市場が続伸した。日経平均株価は前営業日比5.39%高の5万6308円42銭で取引を終えた。韓国総合株価指数(KOSPI)は取引開始から数分以内にサーキットブレーカーが発動され、終値は6.87%高の5872.34ポイントとなった。

[日経平均株価およびKOSPI指数の推移、出所:Google Finance]

ニュース面では、米国とイランが正式な停戦合意を宣言した。多国間の外交声明は紛争激化の可能性が低下したことを示唆しており、これが世界のリスク資産の一斉反発を促した。これまで市場心理を抑制していた地政学リスク・プレミアムが急速に後退し、資金が株式市場へと回帰した。

構造的には、今回の反発は輸出主導型経済、特にテクノロジーセクターで最も顕著であった。グローバルな製造業およびテクノロジーのサプライチェーンの中核拠点である日本と韓国では、地政学リスクの緩和に伴うリスク・プレミアムの低下と外需回復への期待から、株価指数が大幅に回復した。特に半導体、自動車、電子機器セクターが主な資金流入先となった。

米国とイランの緊張緩和は、地政学的な紛争リスクの低下を意味するだけでなく、エネルギー市場にも直接的な影響を及ぼしている。紛争によって押し上げられていた原油価格の上昇期待は沈静化し始め、市場のインフレ懸念も同時に和らいだ。この変化が世界の流動性期待を一段と改善させ、リスク資産のバリュエーション回復の余地を生み出した。

しかし、現在のいわゆる「停戦合意」を巡っては依然として意見の相違がある点に注意が必要だ。今後の交渉が難航したり、地政学的状況が再び悪化したりすれば、市場心理は急速に反転する可能性がある。さらに、金融政策の行方や経済成長の見通しなど、世界のマクロ経済環境は依然として不透明感に直面しており、今回の反発を抑制する要因となり得る。

総じて、日韓株式市場の大幅な上昇は、本質的に「地政学リスクの軽減と流動性期待の改善」という二重の価格回復である。短期的にはリスク許容度が回復する中、市場は反発の勢いを維持する可能性があるが、中長期的なトレンドは米イラン関係の具体的な進展や、それが世界のマクロ変数に与え続ける影響に左右されるだろう。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。