美伊停火驱动亚太股市狂飙,韩国指数再触发熔断机制!

AI播客

亚太股市因美伊冲突停火预期大幅上涨,日经225指数收涨5.39%,KOSPI指数收涨6.87%。地缘政治溢价回落,资金重回风险资产。出口导向型经济及科技板块表现尤为突出,半导体、汽车和电子行业获青睐。油价上涨预期降温,缓解通胀担忧,改善流动性预期。但“停火协议”仍存分歧,地缘局势或反复;全球宏观环境及货币政策亦带来不确定性。日韩股市反弹主要反映地缘风险缓释与流动性预期改善,短期或延续,中期走势需关注美伊关系进展及宏观影响。

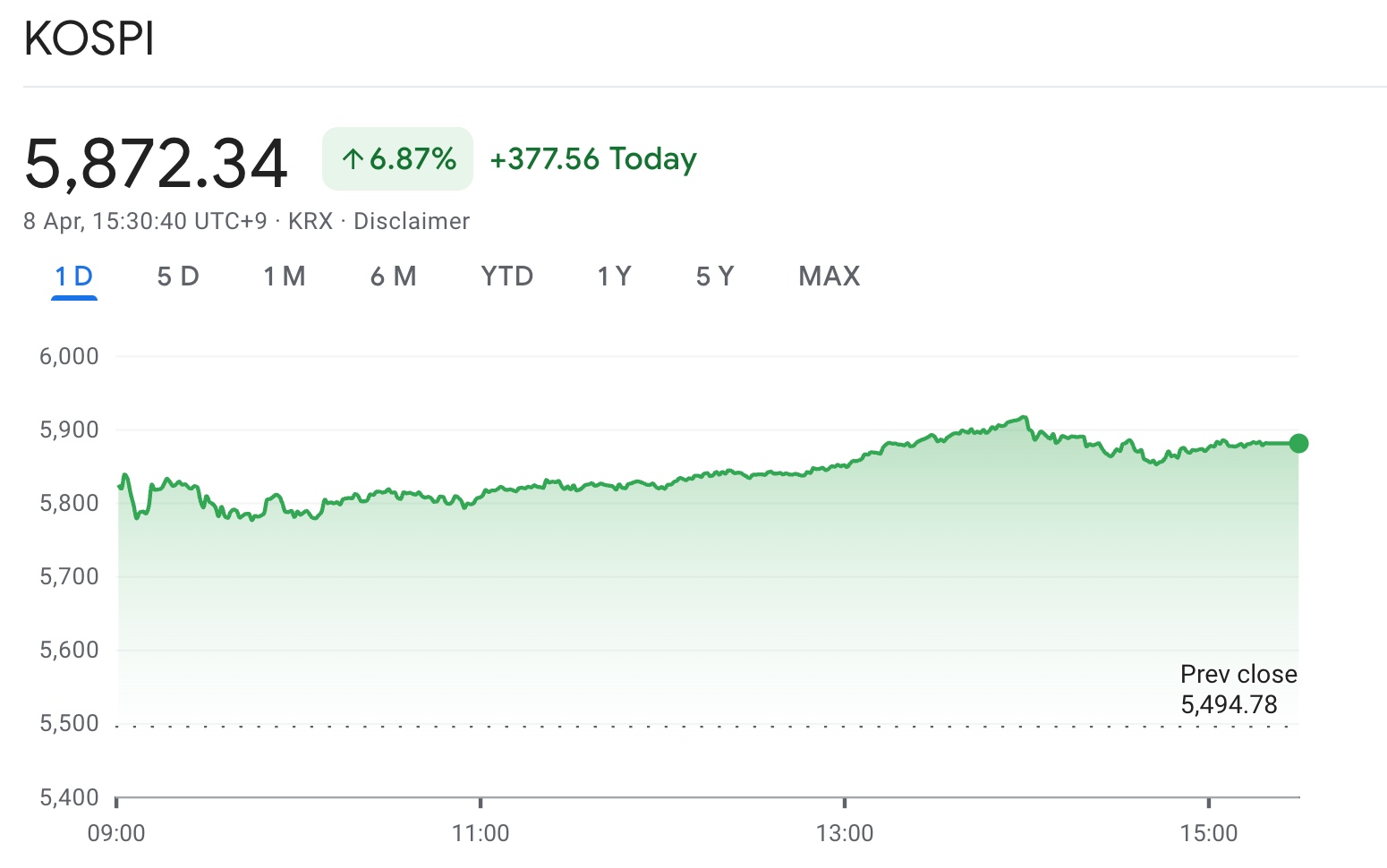

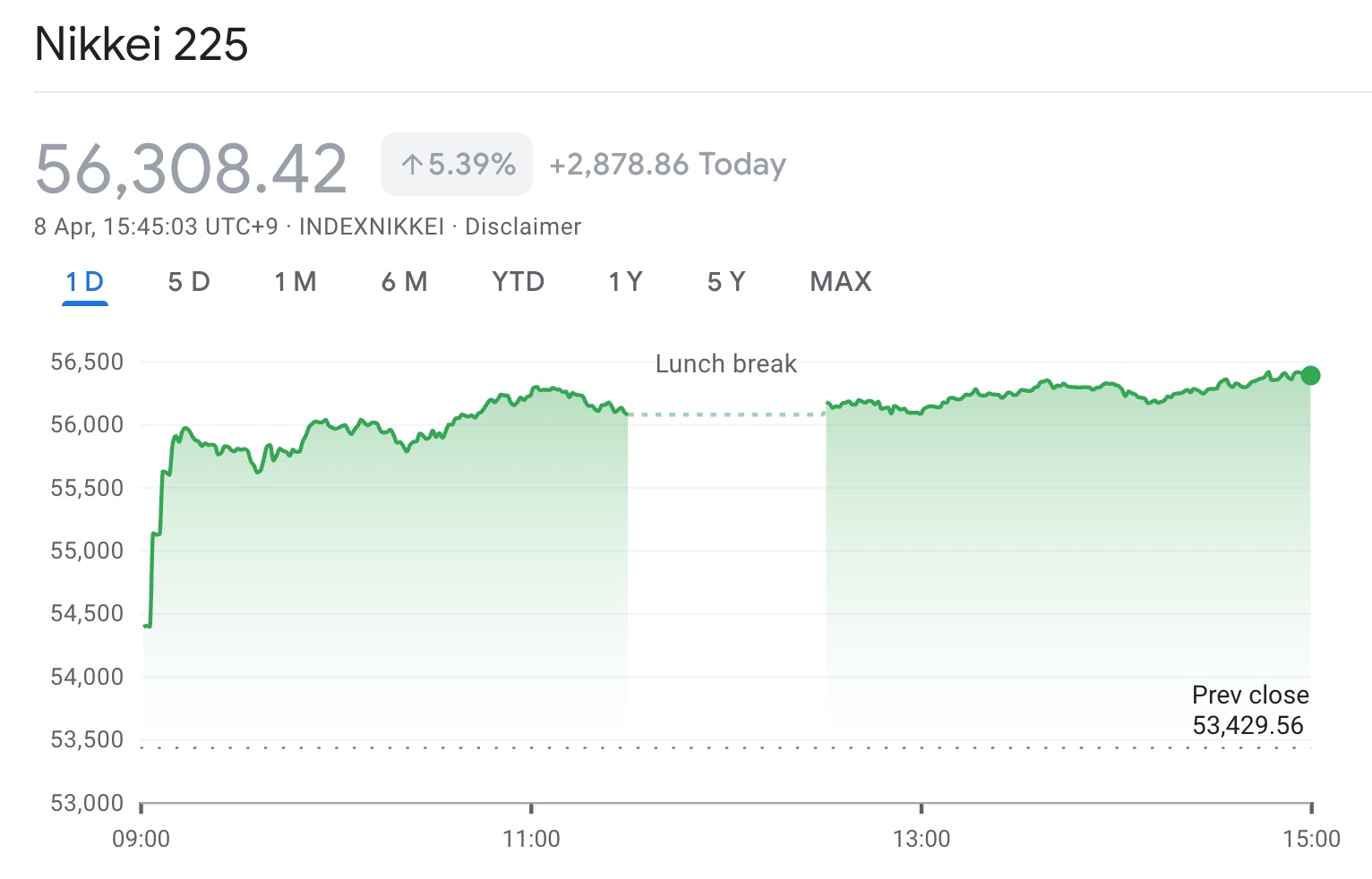

TradingKey - 4月8日亚太地区交易时段,亚太多数国家股市受美伊冲突停火驱动持续上涨,日经225指数收涨5.39%,报56308.42点;KOSPI指数开盘数分钟内触发熔断机制,截止收盘收涨6.87%,报5872.34点。

【日经225、韩国综合指数股指走势,来源:谷歌财经】

消息面上,此前,美国与伊朗声明正式停火协议,多方外交表态显示冲突升级概率下降,推动全球风险资产集体反弹。此前压制市场情绪的地缘政治溢价快速回落,资金重新流向权益市场。

从结构上看,本轮反弹以出口导向型经济、尤其科技板块表现最为突出。日本与韩国作为全球制造业与科技产业链核心,在地缘风险缓和背景下,外需预期改善叠加风险溢价下降,带动股指大幅修复。尤其是半导体、汽车及电子板块,成为资金回流的主要方向。

美伊局势的缓和不仅意味着地缘冲突风险下降,也对能源市场产生直接影响。此前因冲突推升的油价上涨预期开始降温,市场对通胀上行的担忧同步缓解。这一变化进一步改善了全球流动性预期,为风险资产提供估值修复空间。

不过,需要注意的是,当前所谓“停火协议”仍有分歧。若后续谈判出现反复,或地缘局势再度恶化,市场情绪可能快速逆转。此外,全球宏观环境仍面临不确定性,包括货币政策路径与经济增长前景,均可能对本轮反弹形成制约。

整体而言,日韩股市的大幅上涨,本质上是对“地缘风险缓释与流动性预期改善”的双重定价修复。在短期风险偏好回升背景下,市场或延续反弹动能,但中期走势仍需观察美伊关系的实际进展及其对全球宏观变量的持续影响。