韓国株、年初来で47%上昇:この上昇相場に乗る方法

AIポッドキャスト

韓国KOSPI指数は2026年初頭から47%以上上昇し、時価総額で世界9位に浮上。この急騰はサムスン電子とSKハイニックスによるAI向けメモリーチップ需要の拡大に支えられている。外国人投資家はガバナンス改革への期待から韓国市場への投資を増やしており、国内資金も流入し始めている。金融緩和と改革期待が追い風となり、韓国は「AI+改革」テーマの筆頭として位置づけられている。JPモルガンはKOSPI目標値を7,500ポイントに引き上げ、さらなる上昇余地を示唆している。

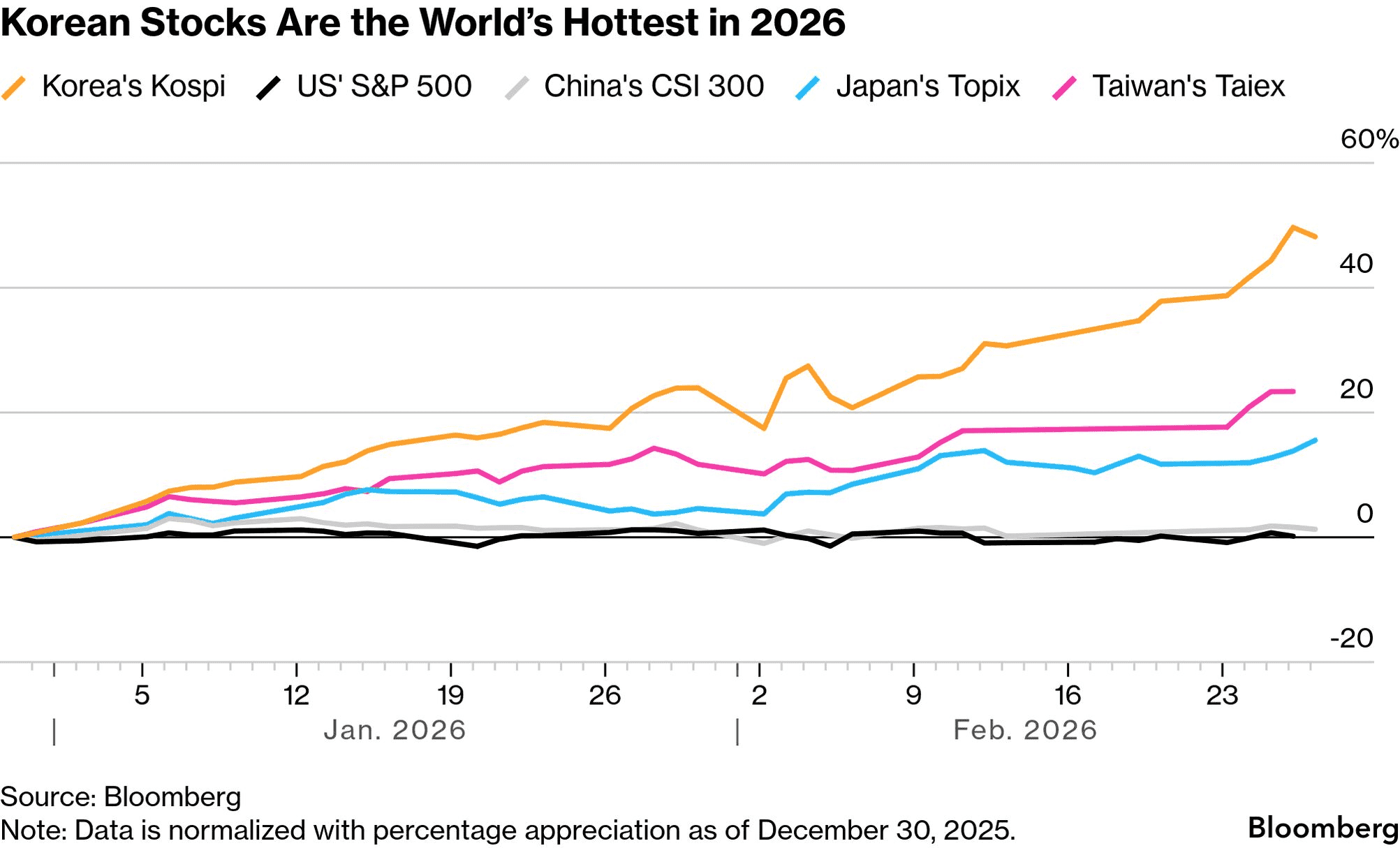

TradingKey — 2026年初頭以来、韓国のKOSPI指数は快進撃を続けており、年初来で47%以上上昇し、市場時価総額は世界第9位に浮上した。このパフォーマンスにより、同指数は主要な株式ベンチマークの中でも最も輝かしい存在の一つとなっている。

出所:Bloomberg

ゴールドマン・サックス(GS)は今月初めの報告書で、米ドルベースでMSCI韓国指数がアジア太平洋地域の上昇を牽引していると指摘した。好調な推移にもかかわらず、同社は利益確定売りを戒め、代わりにKOSPIの12カ月目標値を6,400に引き上げた。

サムスンとSKハイニックスがKOSPIの上昇を牽引

この急騰は、サムスン電子とSKハイニックスを中心としたメモリーチップのスーパーサイクルによって支えられている。この2大巨頭はKOSPIで高いウェートを占めており、AI向けストレージやHBM(高帯域幅メモリー)の需要爆発を受けて急騰した。両社合わせると、指数上昇において極めて大きな寄与度を誇る。地元メディアは「サムスンとハイニックスがなければ、KOSPIの6,000台到達はあり得なかった」と率直に報じている。

同時に、アナリストは両社の収益予測を系統的に引き上げており、韓国株式市場全体で大型株のバリュエーションの広範なリプライシング(価格再評価)を促している。

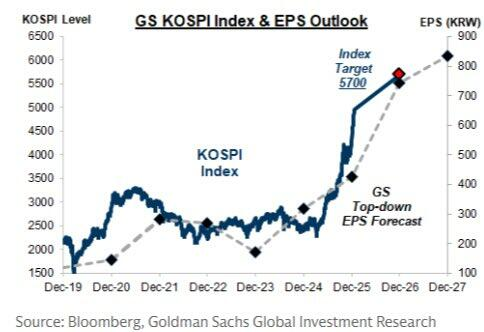

出所:GS

国内外の資金が再び流入

コリア・タイムズ紙によると、外国人投資家が大量に戻ってきており、韓国に対するスタンスを長期のアンダーウェートから積極的なオーバーウェートにシフトさせている。長年、グローバルファンドは、低迷するメモリーサイクル、ガバナンス・ディスカウント、そして韓国の「新興国市場」というレッテルが重石となり、韓国資産を避けてきた。

それが2025年から2026年にかけて変化した。金融緩和の継続と改革への期待が高まるにつれ、外国人投資家は安定した買い越しに転じた。2025年には、外国人によるKOSPI市場時価総額の保有額は約1,327兆ウォンに達し、長年にわたる資金流出が終息した。

2026年の現時点までに、パッシブ型のインデックス投資家、アクティブ・マネージャー、ヘッジファンドがこぞって韓国へのエクスポージャーを拡大しており、韓国は「AI + 改革」というテーマ別バスケットの筆頭に位置づけられている。

国内資本も戻りつつある。金利のピークアウト感と不動産市場の沈静化を受け、国内ファンドは不動産や預金から株式へのシフトを開始した。投資信託、年金、直接投資を通じて個人投資家が参入しているほか、保険会社や年金基金は長期的な株式配分を引き上げている。

ガバナンス・ディスカウントに対する実効性のある対応

今回の上昇が過去の循環的な反発と異なる理由を理解するには、長年議論されてきた韓国の「ガバナンス・ディスカウント」の問題と、李在明(イ・ジェミョン)政権の姿勢の変化に注目すべきである。

数十年にわたり、韓国市場は「割安だが、それには理由がある」と評されてきた。投資家の不信感は、支配株主を優先する所有構造に起因しており、少数株主は配当、自社株買い、資本配分、情報開示において脆弱な立場にあった。端的に言えば、利益が最終的にすべての株主に還元されるという確信を市場が持てなかったのである。その不確実性がバリュエーションの低下を招いており、それこそがガバナンス・ディスカウントの本質であった。

李在明氏の就任以来、政府はコーポレート・ガバナンスの改善と市場の魅力向上を明示的に優先事項として掲げてきた。機関投資家にとって、この政策転換は、韓国のイメージを「構造的にディスカウントされた」市場から、改革を通じてバリュエーションの修正が進む市場へと変貌させた。

期待が変化するにつれ、投資家はディスカウント幅を縮小させた。その結果、メモリーの収益サイクルが上向く一方で、KOSPIのバリュエーション倍率も上昇し、過去の回復期に見られた「好決算でも株価収益率(PER)は停滞」というパターンが打破された。

マクロ的な追い風と地域的な再配分

ガバナンスへの期待感に加え、マクロ環境も韓国の勢いを後押ししている。韓国経済はAIとグローバルな製造業が交差する要衝に位置している。半導体、ディスプレイパネル、EVバッテリー、自動車の主要拠点として、韓国は単一のサプライチェーンから多極化された地域へと移管される生産の一部を取り込んでいる。

韓国銀行(中央銀行)は最近、成長見通しを引き上げ、少なくとも6カ月間は政策設定を据え置くことを示唆し、株式市場に豊富な流動性を供給している。ただし、ソウルの不動産価格急騰は依然として意思決定を難しくさせている。ドイツ銀行のストラテジスト、ジュリアナ・リー氏などのエコノミストは、韓国の見通しについてコンセンサス予想よりも強気な見方を維持している。

政策支援と産業の厚みが融合する中、投資家は現在、韓国を強固なマクロ基盤に裏打ちされた包括的な投資対象と見なしている。

ETFを通じた韓国への投資

最近の海外証券のレポートは、多くのアナリストがこの上昇が終了したとは見ていないことを示唆している。むしろ、より長期的なリレーティング(再評価)局面の「前半戦」であると表現している。

JPモルガン・チェース(JPM)は、KOSPIの目標値を7,500ポイント付近に引き上げており、依然として2桁の上昇余地を見込んでいる。野村ホールディングス(NMR)は、資本が「純粋な米国AIトレード」から「グローバルなAIサプライチェーンへの配分」へとローテーションする中、韓国は主要な受益者として際立っていると主張する。一方、ドイツ銀行は韓国の「バリュエーション修正ストーリー」を強調し、現在の株価収益率(PER)は収益ポテンシャルに対して依然として妥当な水準にあると指摘している。ガバナンス改革によって株主還元が実質的に向上すれば、年金基金や政府系ファンドからの長期的な配分がさらに増加すると予想している。

韓国に投資できるETFは以下の通りである。

「フランクリンFTSE韓国ETF(FLKR)」は、情報技術に約47%、資本財・サービスに19%、金融に12%を配分している。主要保有銘柄であるサムスンとハイニックスが、それぞれ21.6%と20.0%のウェートでポートフォリオの大半を占めている。FLKRの年間経費率は0.09%、利回りは2.87%である。同ファンドは過去1カ月で26.6%、過去1年間で127.3%上昇した。

iシェアーズMSCI韓国ETF(EWY)も同様のパターンを示しており、情報技術に50%、資本財・サービスに18%、金融に11%を配分している。サムスンとハイニックスは同ファンドのウェートの28.4%と19.0%を占める。EWYの年間経費率は0.59%、配当利回りは1.53%である。過去1カ月で26.3%、過去1年間で133.4%上昇した。

一方、「ファースト・トラスト・アジア・パシフィック(除日本)AlphaDEXファンド(FPA)」は資産の約53.6%を韓国に振り向けており、「iシェアーズ・アジア50 ETF(AIA)」は約25.9%を韓国株に配分している。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。