アメリカ10月のADP非農業部門雇用:米国株にとって、雇用データは逆に見るべき

1. 引言

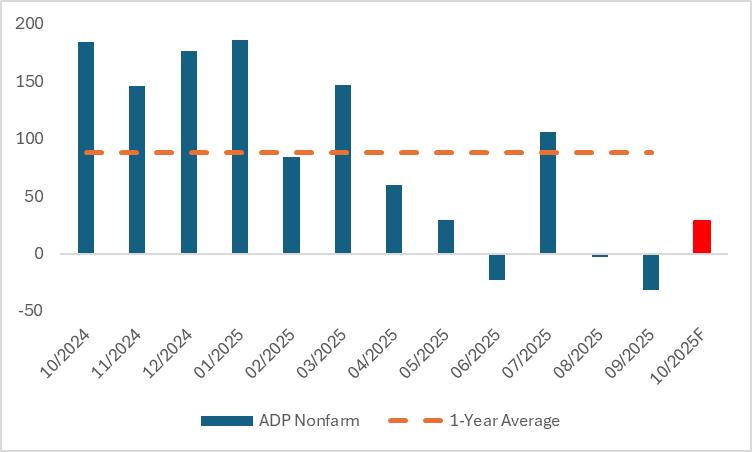

アメリカ政府の一部閉鎖により、大規模な非農業部門雇用データの発表が延期されました。そのため、11月5日に発表される予定の小規模な非農業(ADP非農)データが、米国株の今後の動向に影響を与える重要な指標となる可能性があります。市場では、10月のADP非農データは2.8万人と予測されています(図1参照)。このデータが予想通りであれば、8月と9月に連続してマイナスだった数値が、初めてプラスに転じることになります。しかし、それでも10月のADP非農データは過去1年の平均である8.8万人を大きく下回り、アメリカの雇用市場が依然として減速していることを示しています。

現在、米国株は典型的な利下げ取引の状況にあり、連邦準備制度(FRB)の利下げの強さとペースがその後の動きを直接決定します。先週のFOMC会合で、FRB議長のパウエル氏はタカ派の姿勢を示し、12月のFRBの利下げ確率が90%から現在の60%程度に低下しました。将来を見据えると、短期的にFRBの金融政策の方向性に影響を与える重要なデータはADP非農データです。しかし、このデータは逆に解釈する必要があります。データが予想を下回れば、FRBが引き続き利下げを行う支援材料となり、米国株にとってプラスとなります。逆にデータが予想を上回れば、FRBが利下げのペースを遅らせる可能性があり、それが米国株市場の変動を引き起こす可能性があります。私たちは、アメリカの雇用市場の弱い状況は短期的に改善されるのが難しく、FRBが利下げを継続する可能性が高まると考えており、米国株はまだ一定の上昇余地があります。

投資戦略としては、パッシブ投資家はSPYやQQQなどのETFを選択することができます。一方、アクティブ投資家は、テクノロジー、リアルエステート、貴金属セクターの主要上場株を組み入れることができます。具体的には、テクノロジーセクターのNVIDIA(NVDA)とMicrosoft(MSFT)、不動産セクターの住宅建設業者Lennar(LEN)および倉庫REITのリーダーPrologis(PLD)、さらに金鉱業のリーダーであるNewmont(NEM)です。

図1:アメリカのADP非農(千人単位)

出典:Refinitiv、TradingKey

2. 雇用の弱さがFRBの利下げを促す

アメリカの雇用市場の弱さがFRBの利下げの主要な原動力となっているのは、雇用がFRBの「二重の使命」および経済循環と深く結びついているためです。以下に政策目標、経済論理、現実データの三つの観点から分析します。

まず、雇用の弱さはFRBの核心的な使命に直接的な影響を与えます。FRBの法定義務は物価安定と完全雇用のバランスを取ることです。雇用市場が著しく冷え込むと、政策の重心は雇用の安定にシフトします。FRBの高官らは雇用の弱さを政策決定の最優先事項としており、この立場は雇用が金融政策の枠組みにおいて優先されることを証明しています。これに加え、9月のCPIは3%で、市場予想の3.1%を下回り、決定者たちは雇用の低下リスクに対応するために利下げを続ける可能性が高いです。

次に、雇用の弱さは経済成長の基盤を揺るがします。アメリカの消費はGDPの3分の2以上を占めており、雇用は消費能力の核心的な支えです。たとえ10月のADP非農業データが市場予想を満たしても、過去12カ月の平均を大きく下回っています。このような雇用の弱さは、所得期待を通じて消費に伝わり、経済縮小のサイクルを形成します。

最後に、利下げは雇用悪化に対する効果的な対策です。利下げは企業の資金調達コストを下げ、採用や投資を促し、家庭の借り入れ負担を軽減し、消費需要を高めます。2025年9月と10月にFRBはそれぞれ25ベーシスポイントの利下げを行いましたが、これは「予防的な底打ち」の考えに基づくもので、緩和策を通じて雇用の低下を抑え、労働市場が「弱い」状態から「衰退」状態に陥るのを防ぐためです。インフレを押し上げるリスクがあるにもかかわらず、政策決定者は雇用の低下リスクがインフレの粘着性による圧力を上回ったと判断しており、これが利下げの重要な決定基盤となっています。

3. 利下げは米国株にプラス

利下げが米国株全体にプラスの影響を与える主なメカニズムは四つあります。まず、資金コストの低下は企業にとって顕著な利益となり、借入コストの削減は利息支出を直接減少させ、さらに企業の研究開発、買収、もしくは自社株買いを支えることで、収益期待を改善します。次に、割引率が利下げに伴って低下し、特に成長株の理論的な評価を大幅に引き上げ、資金の流入を促します。

さらに、債券などの固定収入資産の利回りが低下し、低リスク市場から株式市場への資金移動を促します。歴史的に見ても、利下げ後には米国株に大量の新規資金が流入する傾向があります。最後に、予防的な利下げが市場に底打ちのシグナルを発信し、市場の信頼を向上させ、リスクプレミアムを抑制し、評価の中心を押し上げます。1995年以来の三度の予防的利下げ後には、S&P 500指数が全て正の成長を記録しているのがその証左です。

4. 恩恵を受けるセクターと銘柄

セクターと銘柄に関しては、FRBの利下げサイクルにおいて、テクノロジー、不動産、貴金属は米国株で最も恩恵を受けるコアな産業です。テクノロジーセクターは流動性に最も敏感で、NVIDIA(NVDA)はAIチップの独占的地位を背景に、緩和環境下での評価の上昇が際立ちます。Microsoft(MSFT)はクラウドコンピューティングの投資増加と資金調達コストの低下の恩恵を受け、収益と評価の両方が上昇する明確なロジックがあります。

不動産セクターは需要と資金調達の共振を迎え、住宅建設業者のLennar(LEN)は住宅ローン金利の低下により注文量の回復が見込まれています。倉庫REITのリーダーであるPrologis(PLD)は、拡張の圧力を和らげ、安定した配当で資金を引きつけます。貴金属セクターはドルと実質金利の低下により恩恵を受け、金鉱業のリーダーであるNewmont(NEM)は金価格の上昇による直接的な利益を享受し、防御価値が際立ちます。

5. まとめ

以上を総合すると、11月5日に発表される10月のADP非農業データは逆に解釈する必要があります。データが予想を下回れば、FRBが利下げを続けるための支えとなり、米国株にとってプラスとなります。逆に、データが予想を上回れば、FRBは利下げのペースを遅らせる可能性があり、米国株市場の変動を引き起こすでしょう。アメリカの雇用市場の弱い傾向は短期間で改善するのが難しく、FRBが利下げを継続する可能性が高まっているため、米国株は依然として上昇の余地があります。

投資戦略として、パッシブ投資家はSPYやQQQなどのETFを選ぶことができます。一方、アクティブ投資家は、テクノロジー、不動産、貴金属セクターの主要上場株を組み入れることができます。具体的には、テクノロジーセクターのNVIDIA(NVDA)とMicrosoft(MSFT)、不動産セクターの住宅建設業者Lennar(LEN)および倉庫REITのリーダーPrologis(PLD)、さらに金鉱業のリーダーであるNewmont(NEM)です。

本記事の内容は、人工知能(AI)によって翻訳されたものであり、正確性を期しておりますが、技術的制約や言語理解の限界により、翻訳内容の完全な正確性、網羅性、または専門性を保証するものではありません。情報の引用または利用にあたっては、必ず原文および関連する専門的な判断を併せてご確認ください。なお、本記事の内容を利用することにより生じた損失や誤解について、当社は一切の責任を負いかねますので、あらかじめご了承ください。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。