軟調なCPIと評価額の引き下げがサンタラリーの舞台を整える可能性

TradingKey - 今四半期、いわゆる「サンタクロース・ラリー」ほど注目を集めている市場用語はほとんどありません。これは、暦年の最後の5営業日と新年最初の2営業日を指す言葉で、歴史的に見て株式市場が好調な季節的な期間として知られています。

しかし、12月も半ばを過ぎた現在も、市場は依然として非線形であり、トレンドへの確信は失われている。投資家の間では、今年中にサンタラリーが実現するかどうかさえも意見が分かれている。

しかし、昨日の消費者物価指数が予想より低かったことと、FRBの政策方針がより明確になったことから、年末の見通しは上向きに傾くかもしれない。

マクロ設定で季節的なプッシュをサポート

連邦準備制度理事会の姿勢は概ね建設的なものに変わった。

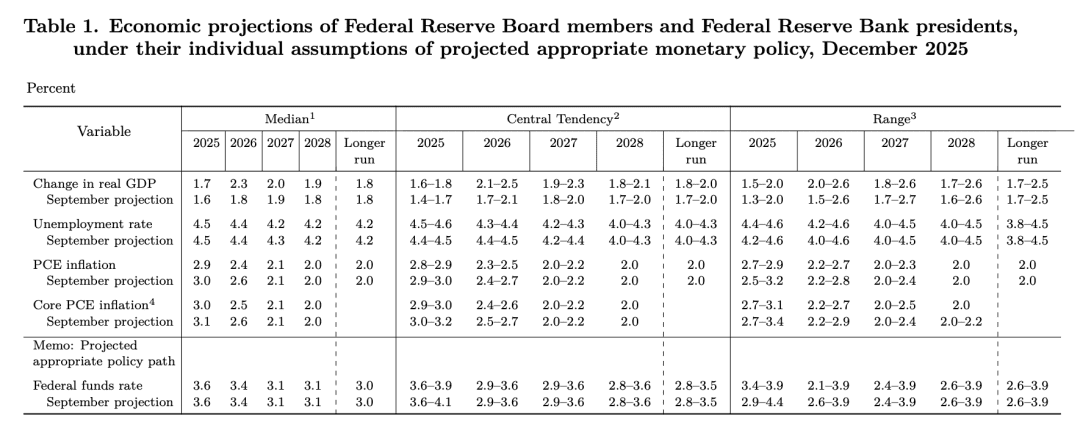

12月のFOMCで、FRBは25bpの利下げを実施した。これは今年3回目の利下げであり、2025年には累計75bpの緩和となる。最新のドットプロットでは、2026年の政策金利の中央値は3.4%と示されており、今回は公式発表で今後の利下げの「規模とタイミング」が強調された。

市場は政策金利のペースについては依然として意見が分かれているものの、方向性については意見が分かれていない。低金利政策が現実のものとなったというコンセンサスが高まっており、これは年末にかけてリスクオンの状況を後押しするだろう。

FRBは2026~2028年のインフレ予測を下方修正し、GDP成長率予測を上方修正し、マクロ経済見通しに対する楽観的な見方を示しました。月400億ドルの短期国債購入といった流動性供給は本格的な量的緩和ではありませんが、イールドカーブの構造を安定させ、リスクダイナミクスの円滑化を促進するのに役立ちます。

最新の声明で、FRBは失業率の緩やかな上昇を公然と認めつつも、「経済活動は緩やかなペースで拡大している」と強調した。低金利、控えめな債券購入、そして「インフレ抑制によるソフトランディング」という構図から、市場はメッセージを明確に読み取っている。つまり、物価上昇圧力を再び高めることなく成長を支える道筋が進んでいるということだ。

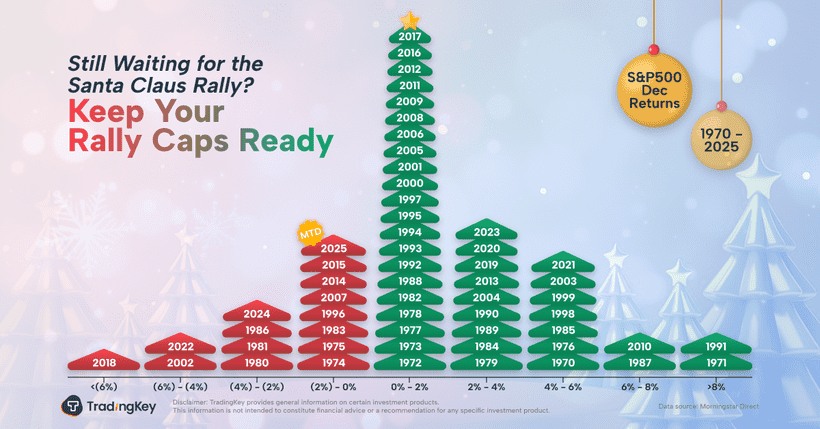

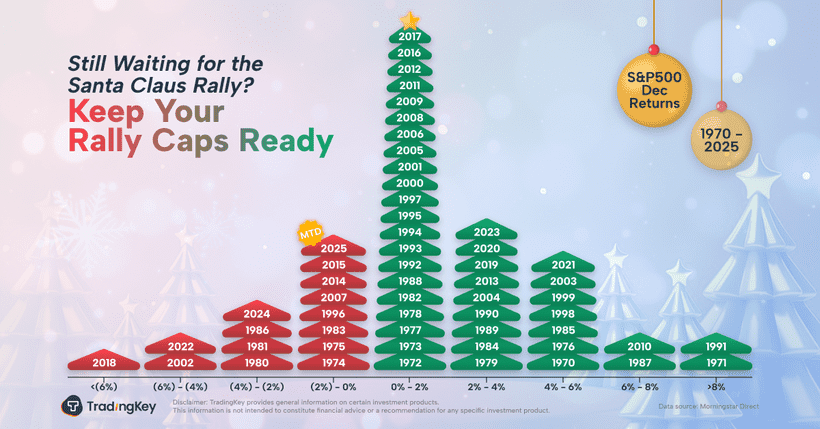

木曜日のコアCPIは前年比わずか2.6%と、2021年初頭以来の低水準となり、コンセンサス予想を大きく下回った。今回の発表では比較対象が省略されていることに一部で異論もあったが、メッセージは変わらなかった。3%を下回るインフレ率は、FRBによる追加利下げの可能性を残している。

インタラクティブ・ブローカーズのシニアエコノミスト、ホセ・トーレス氏は、「コアインフレ率が2%ゾーンに戻るか、それとも3%の領域にとどまるかは、心理的に非常に重要になるだろう」と指摘した。2%ゾーンへの回帰は、リスク選好度を急上昇させ、米国株式市場で本格的なサンタ・ラリーへの扉を開く可能性がある。

評価リセットはすでに進行中

AI関連の過大評価は依然として一部の懸念材料となっている。しかし、数週間にわたる戦術的なリスク回避の後、収益の回復と売り圧力の緩和により、ハイテク株は大きく反発した。

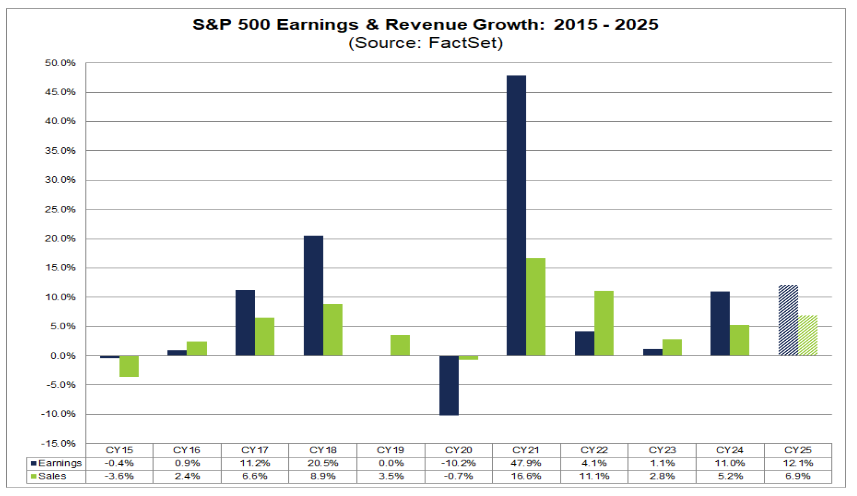

第3四半期決算がほぼ完了し、FactSetのデータによると、S&P 500企業のほとんどが業績を上方修正しています。コンセンサス予想では、S&Pは2025年度に12.1%の増益となり、2年連続で2桁増益を達成する見込みです。

アナリストは、このうち「マグニフィセント・セブン」が2025年に22%の利益成長を達成すると予想している。指数に含まれる残りの493社は、依然として堅調な9%の成長が見込まれている。

それでも、「ニュースを売る」という反応は依然として一般的です。好材料となるニュースが出る前に上昇していた銘柄は、ファンダメンタルズが予想を上回ったとしても、しばしば急落します。つまり、この市場はAIに対して弱気ではなく、非現実的なバリュエーションを修正しているだけなのです。

最近の株価下落の大部分は再価格設定のメカニズムによるもので、株価をより合理的な範囲に押し戻した。

AIは依然として主要な投資テーマですが、その主導権は移りつつあります。資金はNVIDIAやGoogleといった初期サイクルの銘柄から、AIコンピューティング、ストレージ、そしてアプリケーション層へと流れています。

目先の売り圧力が弱まるにつれ、資金の流れは変わり始めている。ヘッジファンドは7週間連続で米国株を買い越し、ハイテクセクターと高ベータセクターへの新たなエクスポージャーを構築している。強制的な売り圧力がなくなったことで、反発と調整を狙ったトレードの余地が広がっている。

一方、AIをめぐる議論は依然として拡大を続けています。OpenAIはGoogleのGemini 3に対抗するChatGPT-5.2をリリースしたばかりです。SpaceXは2026年に1.5兆ドルの評価額で上場する計画で、航空宇宙産業に再び活気を与え、AIと衛星の融合というテーマにも波及しています。

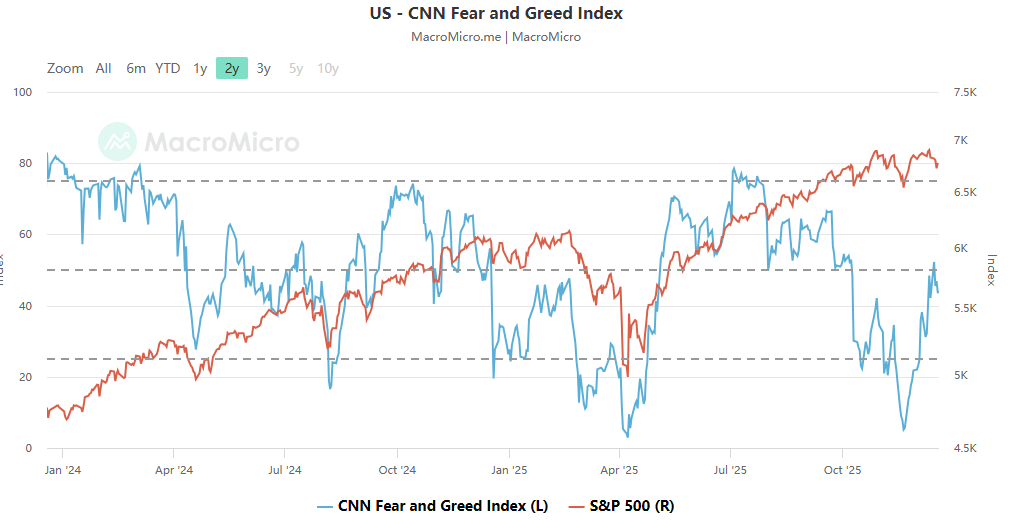

かつてはAIの下落とFRBの不確実性によって特徴づけられていた投資家の不安は、目に見えて後退している。

12月初旬、政策や企業業績への懸念から、恐怖・強欲指数は30%台前半と「恐怖ゾーン」に沈みました。12月中旬には47~51%と、「中立から強欲」に近い領域に回復しました。

これはまだ陶酔感を意味するものではないが、システムパニックは過ぎ去るかもしれないという証拠である。

金曜日のクワッドウィッチングは騒音を増やす可能性がある

近いうちに起こる問題が 1 つあります。今週の金曜日は、今年最後の 4 人制ウィッチング イベントです。

オプションと先物を含む主要なデリバティブの満期を迎えるため、機関投資家はリバランス、ヘッジ、ロールフォワードを行う必要に迫られます。これはしばしば、ファンダメンタルズとは無関係にボラティリティの急上昇を引き起こし、満期前後の数日間のフローを歪める可能性があります。

今週のクワッドウィッチングはサンタラリーの開催期間の直前に発生し、感情を一時的に曇らせる可能性があります。

より広い視点

短期的には、AIの「バブル懸念」は、信念の崩壊ではなく、評価調整を主に表している。

政策は緩和され、AIインフラへの支出は拡大を続けています。そして、宇宙ベースのコンピューティングといったベンチャーを通じた投資意欲は、依然として無限です。

それは行き過ぎではなく、再調整です。

S&P500は、勢いが維持され、マクロデータが協力すれば、年末にかけて7,000レベルを試す道筋がまだ残っている。

さらに、年末の上昇は影響力を持つ傾向がある。市場は12月の株価の動向を1月のポジショニングに外挿することが多い。S&P500指数が好調に終わったとしても、投資家は今後の市場が不安定になる可能性があることを認識している。関税は依然としてインフレ圧力の源泉であり、トランプ大統領の政策の予測不可能性もノイズを増大させている。AIへの熱狂は波があるだろう。2026年に向けてのより広範なメッセージは、株価上昇を左右する可能性がある。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。