ホルムズ海峡の再開が視野に?早すぎる楽観は禁物:エネルギー企業の幹部は11月に賭ける、原油価格は200ドルに達する可能性がある。

AIポッドキャスト

ホルムズ海峡の通航再開期待は楽観的だが、エネルギー企業経営幹部の40%は11月以降の正常化を見込む。6月までの正常化を期待する一般予測市場と異なり、8割が8月以降の正常化を予想、4割近くが年内解決を悲観視する。地政学的リスク・プレミアムの再評価と、紛争終結後も続く輸送コスト上昇が原油価格を押し上げる可能性があり、製油業者や下流部門はコスト増に直面する。米シェールオイル増産も限定的で、世界的な供給不足解消には寄与しにくい。

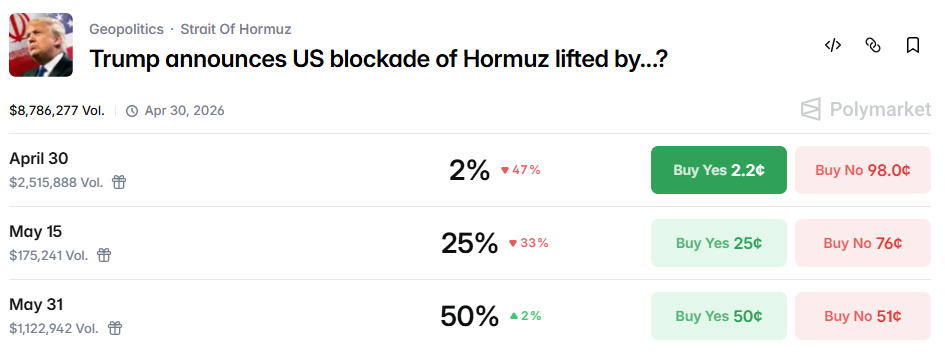

TradingKey - 米イ間の合意が依然として成立していないものの、停戦状態は維持されている。こうした背景から、ホルムズ海峡の再開に対する市場の期待は楽観に転じている。予測市場のPolymarketでは、6月末までに通常の通航が再開される確率を50%としている。

しかし、専門的な視点に立てば、現実はそれほど楽観視できない可能性がある。ダラス連銀の最新のエネルギー調査によると、回答した石油・ガス企業の経営幹部の40%が、その日は今年の11月以降まで訪れないとの見方を示している。

画像提供:Polymarket

個人投資家は6月の承認に期待、エネルギー企業幹部は反対票を投じる

ダラス連銀の調査データによると、ホルムズ海峡の通航が5月までに正常化すると考えるエネルギー企業の幹部はわずか20%にすぎず、39%が8月まで、26%が11月までかかると予想している。さらに14%は正常化が11月以降になると回答した。このデータは一般の予測市場の見解とは対照的で、エネルギー幹部の80%が少なくとも8月までは通常の通航が不可能であると考え、4割近くが年内の解決の可能性は極めて低いと見ている。

同調査報告書は、これら2つのグループ間で短期的な判断に乖離があることを指摘し、業界関係者はテールリスクや長期的なリスクに対してもより敏感であると述べている。

最新の報道によると、イランは米国の海上封鎖に対して軍事的な報復を行う構えだが、米国側はトランプ氏がイランに対する封鎖措置を数カ月間維持するための計画を準備していると表明した。

BNPパリバは最新の四半期展望において、イランと米国の双方による現在のホルムズ海峡の二重封鎖により、原油価格が1バレル=200ドルに達する未来はもはや現実味を帯びていると指摘した。

原油は持続的な高プレミアムの時代に突入する可能性がある

調査対象となった経営陣の86%が11月までに海峡の通常通航が再開されると予想している一方で、48%は今後5年以内に別の地政学的事象がホルムズ海峡の通航を妨げる可能性が非常に高いと考えている。これは、現在の敵対行為が沈静化したとしても、ホルムズ海峡が世界のエネルギー動脈として極めて脆弱なままであるという認識が業界全体に浸透していることを示している。こうしたコンセンサスを踏まえると、エネルギー資産の地政学的リスク・プレミアムの再評価(リプライシング)が行われるのは時間の問題かもしれない。

さらに、海峡の通航が復旧した後も、輸送コストは引き続き課題となる。調査に応じた経営陣の79%が、紛争終了後のペルシャ湾からの輸出にかかる輸送コストについて、1バレルあたり少なくとも2ドルの上昇を予想しており、そのうち43パーセントポイントは上昇幅が4ドルを下回らないと見ている。これらの輸送コストには、保険料、運賃、通過料が含まれる。

言い換えれば、輸送コストの上昇はもはや紛争状況のみによって引き起こされるのではなく、長期的な固定要因となるだろう。これは、同海峡における長期的な地政学的リスクに関する市場のコンセンサスと結びついている。

その影響は原油バリューチェーンの各セグメントで異なっている。ペルシャ湾産原油に依存する製油業者、海運会社、ダウンストリーム(下流)の消費者にとって、コスト構造は上昇傾向へとシフトしている。一方、アップストリーム(上流)のE&P(探査・生産)企業は、輸送コストの上昇にもかかわらず、価格引き上げを通じて他のセグメントにコストを転嫁できるため、比較的高い耐性を維持している。これに対し、物流コストに敏感なミッドストリーム(中流)およびダウンストリーム部門は、マージンの浸食による持続的な圧力に直面することになる。

米シェールオイル、世界的な供給不足の解消に苦慮

現在の原油価格上昇局面において、市場は米国のシェール産業に一定の期待を寄せ、急速な増産がペルシャ湾での輸送混乱による供給不足を補うことを期待してきた。しかし、実態はこの見方が非現実的である可能性を示唆している。

調査データによると、回答した経営幹部の90%が、紛争の影響により米国の原油増産幅は2026年に日量50万バレルを超えず、2027年の見通しもほぼ変わらないと予測している。これは、世界の原油不足を解消するために米国の増産に頼ることは、焼け石に水であることを示唆している。

その背景には、米国のシェール産業が長年にわたり停滞を経験してきたという事実がある。2014年と2020年の原油価格暴落時には、数百社のシェール関連企業が破産を申請し、継続的な生産能力の拡大を目指す従来のビジネスモデルがもはや存立し得ないことが露呈した。

さらに、原油のスポット価格が高水準を維持する一方で、石油・ガスの経営陣は、原油先物価格にはそれに見合う急騰が見られないという乖離した動きを注視している。シェール開発は通常、掘削から生産開始まで数カ月以上の期間を要するため、現在の高値局面を逃し、紛争終結後に価格が反落すれば、今投じる巨額のコストを回収することは不可能となる。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。