貴金属の5月見通し:米・イラン紛争への懸念が緩和した後、資金は金と銀に回帰するか?

AIポッドキャスト

4月以降、貴金属市場は地政学リスクの動揺と流動性ショックに直面した。イラン情勢の緊迫化は一時的な価格高騰を招いたが、地政学リスク・プレミアムは急速に後退し、ETFからの大規模な資金流出を伴った。しかし、中央銀行による継続的な買い入れは、特に中国主導で、金の長期的な下値支持を形成している。実質金利とドル動向が短期的な価格決定要因となる一方、銀は産業需要の動向がパフォーマンスを左右する。FRBの金融政策転換が市場の本格的回帰の鍵となる。

TradingKey — 4月以降、貴金属市場は3月からの軟調な地合いを継続している。4月の現物金は約2%下落し、現物銀は一時70ドルの節目を割り込んだ。

これに先立つ4月17日、イランがホルムズ海峡の暫定的な開放を発表したことで、現物金は1オンス=4,887ドルまで急騰し、銀も82ドルを上回った。しかし、24時間後にイランが再び海峡を封鎖すると、金価格は4,800ドルの水準を割り込んだ。

4月27日、イランのアラグチ外相は再びパキスタンを訪れ停戦条件を提示したが、米イ交渉は依然として膠着状態にある。ホルムズ海峡の通航権や核協議を巡る対立が、引き続き主要な障害となっている。

地政学的なナラティブが流動的な中、投資家はより核心的な問いに直面している。市場の関心から「紛争懸念」が後退するにつれ、金や銀への資金還流を実際に決定づける要因は何なのか、という点だ。

戦略的ロジックの変容。地政学リスク・プレミアムの消散。

2月28日の米イラン紛争勃発以降、貴金属取引はシステム的な流動性需要主導の取引から、交渉結果に基づく取引へと徐々に移行している。

イランがホルムズ海峡の再開を発表した4月17日、イスラマバードでの第1回交渉が決裂したことを受け、米国は即座に厳格な海上封鎖を敷いた。これに対し、イランは18日に再び海峡を封鎖し、出域を試みていた35隻の船舶が36時間以内に引き返す事態となった。

5月が近づく中、地政学的なナラティブにおける限界的な変化が注目される。26日、アラグチ氏は、ホルムズ海峡の新たな法的枠組みや海上封鎖の解除といった実務的課題に焦点を当てた停戦条件をパキスタンに提出した。一方、英仏は多国間軍事計画会議で海峡の航行再開計画を進めており、英米首脳も電話会談で通航再開の緊急性を協議した。

こうした動きは、両者間の駆け引きが地域的な膠着状態へと移行しつつあることを示唆している。

地政学的な駆け引きが均衡点に達すると、短期的には金価格の地政学的材料が乏しくなり、不透明感の減退とともに、市場は実質金利や米ドルの動向を価格に織り込み始めることが多い。

中期的には構造的な下支えが継続しているものの、資本は構造的な乖離を示している。

市場分析によれば、現在の金価格のボラティリティを招いている主な要因は地政学リスクそのものではなく、むしろ流動性ショックである。

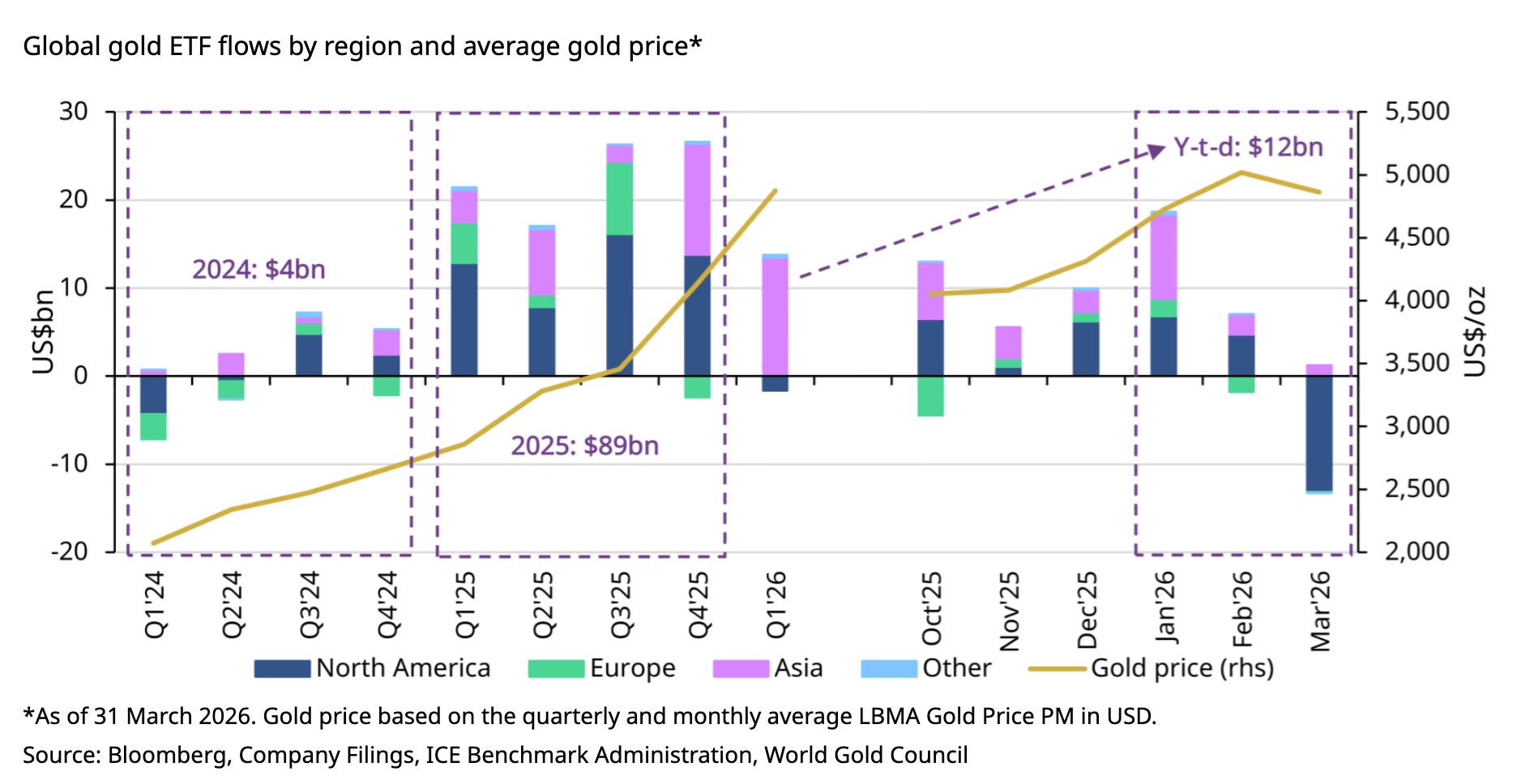

昨年後半以降に大量流入した投機資金やレバレッジ資金は、地政学リスクの高まりを受けて集中的な撤退を見せた。これに一部の投資家による流動性不足を補うための金売却が重なり、市場のボラティリティを総体的に増幅させた。Bloomberg Intelligenceのデータによると、商品ETFからは3月以降、過去最大となる110億ドルの資金が流出し、そのうち金ETFの解約は70億ドルを超え、銀ETFの流出額は約14億ドルに達した。

[3月に金ETFは過去最大の売りを記録、出典:ワールド・ゴールド・カウンシル]

しかし、短期資金が撤退する一方で、ワールド・ゴールド・カウンシルのデータによれば、世界の中央銀行による純買い入れは2025年に863トン、2026年第1四半期に215トンに達し、中国人民銀行は17カ月連続で保有量を増加させている。脱ドル化の動きの中、中国などの新興国の中央銀行による継続的な積み増しが、金価格の長期的な下値支持を形成している。

短期的な資金流出は、資金の完全な逃避を意味するものではない。長期的な資産配分資金にとって、真の「懸念の緩和」は、投資論理の根本的な逆転を示すシグナルというよりも、むしろリプライシングに向けた好機となる可能性がある。

流動性が低下するなか、金利のアンカリングが主要な取引となる可能性がある。

ゴールドマン・サックスは2026年末の価格目標を5,400ドルに据え置いているが、現在の貴金属現物価格のトレンドは、市場がいまだに金・銀の現物をリスク資産として値付けしていることを示唆している。地政学的リスクがさらに高まると、金・銀の現物は下落圧力にさらされることが多く、これは以前に資本市場が認識していた安全資産としての論理とは相反するものである。

TradingKeyの分析は、安全資産としての論理が一部破綻している原因は、それまでの過度な高騰にあると指摘している。短期の市場資金は、地政学的紛争の勃発前に「まずは買い、後で判断する」という手法を採り、ETFなどを通じて安全資産とされる貴金属へのポジションを積極的に積み増し、金・銀価格をファンダメンタルズが支えきれない水準まで押し上げた。本質的に、これまでの上昇によって、将来的な地政学的リスクのさらなる激化の可能性はすでに完全に織り込まれている。

その結果、米イラン紛争の勃発は、むしろ「噂で買って事実で売る(buy the rumor, sell the news)」という取引が市場の主流になるのを助長した。

4月にリスク回避の心理が徐々に解消されるにつれ、貴金属の唯一のファンダメンタル・プレミアムも損なわれた。アナリストらは、5月に貴金属の弱気センチメントを逆転させ得る主な変数は、米債利回りとドルの同時低下であると考えており、特に米国のインフレ、雇用、または消費データが明確な減速を示した場合にその可能性が高まると見ている。

現段階における金のファンダメンタルな価格決定の拠り所は、実質的には米国の実質金利である。現在、ウォーシュ氏がFRB議長に就任する予定である中、公聴会における同氏の最近のタカ派的な政策シグナルにより、市場のFRBの金利経路に対する予想はより慎重になり、ドルの継続的な底堅さを促している。

この文脈は、5月に米イラン交渉で進展があったとしても、アロケーション重視の資金が本格的に回帰するには、依然としてFRB政策のより明確な「ハト派への転換」を待つ必要があることを意味する。今後数ヶ月、米国・イスラエル・イラン紛争は段階的な解決に向かう可能性が高く、同時に新たなFRB議長が新たな金融政策の道筋を示すだろう。これら2つの変数が、貴金属の今後の方向性を共に決定することになる。

金と銀のパフォーマンスの乖離

資金が回帰したとしても、金と銀への流入ペースには大きな差が生じる可能性がある点に留意が必要だ。

銀は産業需要への依存度が高いため、景気減速がパフォーマンスに直接的な重石となる可能性がある。中央銀行による買い入れというファンダメンタルズ面での支えを欠く中、その基礎的条件は比較的脆弱なままである。対照的に金は、継続的な中央銀行の純買い入れや脱ドルの動き、実物投資の恩恵を受けており、はるかに高い回復力を示している。したがって、5月のポジショニングにおいて金の戦略的配分価値は依然として堅調だが、銀が持続的な上昇トレンドを開始するには、産業需要からのより実質的な支援が必要となる。

中長期的に見れば、貴金属の構造的な上昇シナリオは依然として強固だ。脱ドルの波は引き続き市場の主要なテーマであり、中央銀行による買い入れも継続している。さらに、米国の債務膨大化と低成長というマクロ環境も持続している。したがって、戦略的配分資産としての金の役割に変わりはない。

しかし短期的には、地政学リスクのナラティブが「極度の不透明感」から「瀬戸際政策」へとシフトしていることや、パウエル氏の後任としてウォーシュ氏が就任した後の政策パスが不透明であることを踏まえると、資金流入が「一本調子の上昇」という形をとる可能性は低いと考えられる。

5月の米連邦準備理事会(FRB)のリーダーシップ交代や、米国・イラン間の中期交渉の進展を受け、市場はこれら複数の進展を消化しながらリプライシングの局面を迎えることになる。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。