ペトロダラー体制は崩壊しつつあるのか?ドルと原油の正の相関が歴史的に極端な水準に達する

AIポッドキャスト

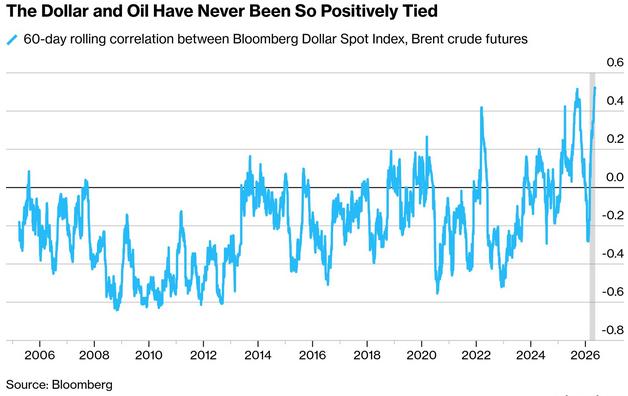

米ドルと原油価格の相関関係が、2005年以来の最高水準に達した。中東の地政学的緊張が、通常は負の相関を示す両者の連動上昇を促している。この状況は、エネルギーコスト上昇によるインフレ期待の増加、FRBによる高金利の長期化、および石油純輸入国への二重の打撃をもたらす。株式市場も、リスクフリーレートの上昇によりバリュエーション調整圧力を受ける。この異例な状態は、地政学的緊張の緩和か、世界的な需要の減速を待たねば解消されない可能性がある。

TradingKey - 中東における地政学的対立を背景に、米ドルと原油価格の正の相関関係は、2005年のBloombergドル・スポット指数の算出開始以来の最高水準に達した。これは、ドルとブレント原油が日々同じ方向に変動する度合いが、過去20年以上で最も強まったことを意味する。

従来の「ペトロダラー体制」の論理では、世界の原油取引は米ドルで決済される。ドル高は非ドル圏の経済において原油の購入コストを押し上げ、需要を抑制するため、通常、両者は負の相関関係を示す。

しかし、現在の米国とイランの対立はこの慣性を塗り替えた。木曜日のニューヨーク市場では、Bloombergドル・スポット指数が約0.3%上昇した一方、ブレント原油先物も同時に同程度の上げ幅を記録し、両者は稀に見る同調した動きを見せた。

今年第1四半期の大部分において、米ドルと原油価格は負の相関関係を維持していたが、3月初旬以降、その関係は負から正に転じ、現在まで継続している。

スペクトラ・マーケッツの社長、ブレント・ドネリー氏は、現在の市場の変動要因が従来のマクロ経済変数から地政学、ニュース、リスク選好、そしてモメンタム取引へとシフトしたと指摘し、「市場ナラティブの核心は、原油価格が上昇するか下落するかという点に簡略化されている」と述べた。

米ドルと原油価格の同時上昇に伴う世界的なマクロ経済への圧力

米ドルと原油価格が連動して上昇することは、世界のマクロ経済環境が新たな圧力に直面していることを示唆している。

原油は世界のインフレを左右する主要な要因である。ドルと原油価格の同時上昇は、エネルギーコストの上昇がインフレ期待全体を押し上げていることを示すことが多い。こうした状況下では、米連邦準備理事会(FRB)はインフレ抑制のために高金利をより長く維持する必要があるかもしれず、さらなる利上げを再検討する可能性さえある。他の主要中央銀行も、輸入インフレ圧力に対抗するため、より慎重になるか、あるいは引き締め的な政策姿勢を採る可能性がある。

INGのFX戦略責任者であるクリス・ターナー氏は今週、「世界の株式市場がシステム的な下落に見舞われない限り、為替市場の緩やかなボラティリティは、原油価格の次の大きな動きや、インフレ上昇に対するFRBを含む主要中銀の政策対応によって引き続き左右されるだろう」と述べた。

欧州、日本、そして大半の新興国市場などの石油純輸入国にとって、この同調した上昇は二重の打撃となる。かつてはドル安が原油の輸入コスト上昇を一部相殺していたが、現在は「原油価格の上昇」と「購入に必要なドルの上昇」の両方に直面しており、対外支払い圧力とインフレリスクが同時に高まっている。

ドルと原油価格の正の相関が持続し、双方が高水準にとどまる限り、市場の予想は「高金利の長期化」環境へと傾き、中長期債価格の重石となり続けるだろう。

株式市場も影響を受ける。株式のバリュエーションは一般的にリスクフリーレート(米国債利回りなど)と逆相関の関係にあるためだ。ドルと原油価格が共同で債券利回りを押し上げると、株式資産の割引率が上昇し、将来のキャッシュフローに依存するテクノロジーなどの成長セクターは、より大きなバリュエーション調整圧力に直面することになる。

ドルと原油の同時上昇は単なる市場の変動ではなく、地政学的な混乱が世界経済秩序にもたらした外的な現れである。これは世界の流動性環境がさらに引き締まる可能性を示唆している。この異例な状態が解消されるには、世界的な需要の目に見える減速、あるいは地政学的紛争の解決に向けた大きな進展を待つ必要があるかもしれない。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。