貴金属価格が岐路に、成長エンジンは減速:金・銀の強気相場は転換点を迎えているのか?

AIポッドキャスト

金価格は一時的な高値から反落し、強気相場の終焉が議論されている。過去数年の緩和策と地政学リスクが金価格を支えてきたが、米国の利下げ規模の再評価、中東地政学リスクの緩和、米ドルの構造的強化が、金価格への下落圧力を強める可能性がある。銀は工業需要の変動に敏感であり、製造業サイクルの下降局面で価格変動が増幅される。貴金属の強気相場は、実質金利の上昇、ドル高、リスクプレミアムの剥落が重なった時に転換点を迎えることが多い。投資家は短期的な価格変動ではなく、地政学的リスク、ドル動向、中央銀行の資産配分行動に注目すべきである。

TradingKey - 最近金価格(XAUUSD)および銀価格(XAGUSD)は、マクロ経済と地政学的な変数が複雑に絡み合う中、激しいボラティリティに見舞われている。金価格は一時的な高値に達した後、速やかに反落し、銀も同調的な圧力にさらされた。この急激な価格の反転は、強気相場がピークに達したかどうかの議論を急速に加速させている。

Bloombergのチーフ・コモディティ・ストラテジスト、マイク・マクグローン氏は最近の分析で、今回の金強気相場は終焉に近づいている可能性があると述べ、直近の高値が今後数年間にわたるサイクル上のピークとなる可能性を示唆した。

この上昇局面の起点に目を向けると、2020年のパンデミック・ショック以降、世界の主要中央銀行は異例の緩和策を実施した。実質金利は長期にわたってマイナス圏にとどまり、流動性が金価格の堅固な下値を支えてきた。

その後、ロシア・ウクライナ紛争や継続的な世界の地政学的リスクがくすぶり続け、安全資産とインフレヘッジという金の二重の属性を強化し、資産配分における存在感を大幅に高めた。この局面で、金はリスク事象に対する短期的なヘッジから、クロスアセット・ポートフォリオにおける中核的なディフェンシブ資産へと進化した。

しかし、過去数年とは異なり、現在のマクロ経済環境は構造的な変化を遂げつつある。米国は予想通りの利下げサイクルの局面に入ったものの、年内の緩和の規模については再評価が進んでいる。

金利の低下が自動的に金価格の上昇継続を意味するわけではないことは強調しておくべきだろう。利下げが持続的な経済の底堅さを伴い、実質金利が大幅に低下しないのであれば、市場が期待するような金の「金利メリット」は十分には享受されないことになる。

最近では、地政学的な変数が潜在的な転換点となるケースが増えている。

最近の米国とイスラエルによるイランへの軍事行動は、中東における地政学的リスクプレミアムを急速に押し上げ、金と銀に一時的な買い支えを提供した。しかし、状況がイランの政権交代や、ベネズエラのような政治的な軟化と国際関係の修復へと進展すれば、過去数年間にわたって金価格を押し上げてきた地政学的な不確実性は、大幅に冷え込む可能性がある。

このリスクプレミアムが消失すれば、金に織り込まれていた安全資産としてのプレミアムは、体系的な調整圧力に直面することになる。

第2の、より深い変数は、米ドル体制の構造的な強化にある。米国は長年、中東において戦略的な優位性を維持してきた。もし地域的な再編の中で、エネルギー、特に原油のサプライチェーンと決済システムに対する影響力をさらに固めることになれば、世界のエネルギー貿易におけるドルの中心的役割は一段と強化されるだろう。

中東のエネルギーおよび安全保障構造における米国の支配力がさらに強固になれば、エネルギーの価格決定権、ドル決済システム、および軍事的な安全保障の枠組みの構造的な結びつきが強化される。貴金属がドル建てで価格決定される枠組みにおいて、ドル指数自体の構造的な反発は、金と銀に対して下落圧力として作用する。

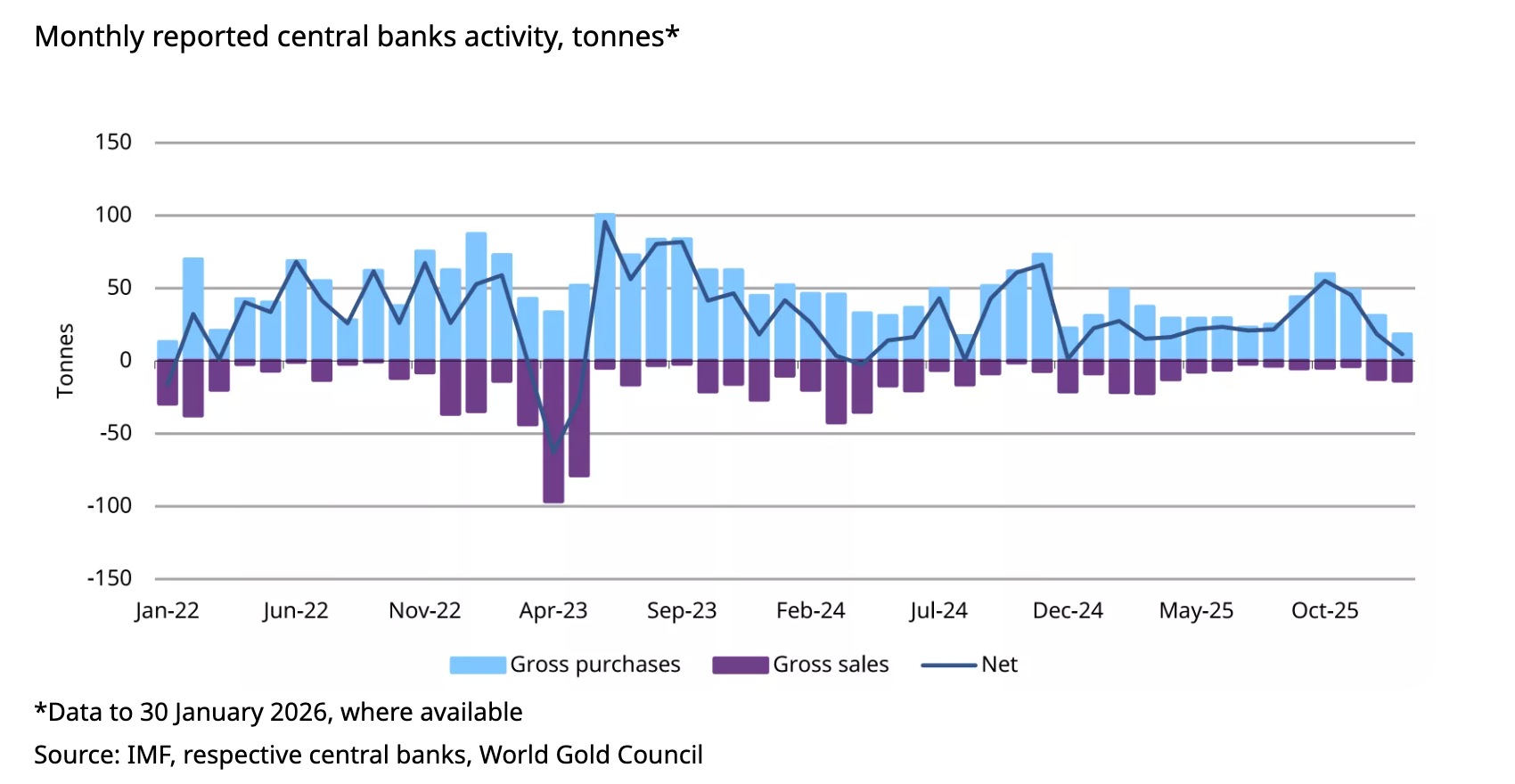

欧州の一部の機関投資家が、最近の高値圏で金ETFのポジションを削減したことは注目に値する。国家の金準備に関しては、アジアの中央銀行が保有高を増やし続けているものの、増加ペースはここ数四半期で鈍化している。この構造的な変化は、グローバルな資産配分の動きが、もはや一方的なコンセンサスに基づいていない可能性を示唆している。

金と比較して、銀は工業的属性を持ち、新エネルギーや製造業セクターの変動に対してより敏感である。ひとたび世界の製造業サイクルが下降局面に入れば、工業需要側の不確実性が銀の価格変動を増幅させ、強気相場の終盤においてより高いベータ値と急速な調整スピードを示すことになる。

歴史的なサイクルの観点から見ると、貴金属の強気相場は単一の変数の反転で終わることは少なく、実質金利の上昇、ドル高、およびリスクプレミアムの剥落が重なった時にトレンドの転換点を迎えることが多い。

現在の市場はまだこれらの条件が完全には揃っていないが、いくつかの前提条件は徐々に整いつつある。特に中東の緊張が緩和し、米国の戦略的地位が強化され、ドル体制がさらなる支えを得るようなことがあれば、長年にわたって金に蓄積されてきたリスクプレミアムは急速に縮小する可能性がある。

投資家にとって真の焦点は、短期的な価格の反落ではなく、地政学的リスクが持続するかどうか、ドルの構造的な強さがどのように推移するか、および中央銀行の資産配分行動が持続的な反転を見せるかどうかに置かれるべきである。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

おすすめ記事

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。