TradingKeyのウォール街の今週:インフレはAI主導のラリーを失速させるか?

AIポッドキャスト

インフレ懸念と地政学的緊張が市場を特徴づけ、4月のコアCPIは2.6%、PCE価格指数は3.5%に達した。FRBは金利を据え置いたが、全会一致ではなかった。第1四半期GDPは2.0%成長、失業率は4.3%で推移した。株式市場はまちまちの展開となり、ハイテク株は好決算に支えられたものの、地政学リスクが下落要因となった。投資家心理は慎重ながらも底堅く、債券ファンドへの流入が増加した。今後、4月のインフレ指標が注視され、インフレ定着や地政学リスクが主要リスクとなる。クオリティ・グロース、特にテクノロジー・AI関連への投資が推奨される。

前週の市場レビューと分析

TradingKey - 2026年5月4~10日の週の米国マクロ経済情勢は、インフレ懸念の高まりと継続的な地政学的緊張によって特徴付けられた。2026年3月までの12か月間の年間インフレ率は3.3%で、エネルギー価格、特にガソリン価格が主因として指摘された。3月のコアCPI上昇率は2.6%であった。3月のPCE価格指数は前年比3.5%に達し、わずかに上昇した。米連邦準備理事会(FRB)は4月28~29日の会合後、フェデラルファンド(FF)金利の誘導目標レンジを3.50~3.75%に据え置いたが、インフレ懸念や緩和バイアスの示唆を理由に複数のメンバーが反対し、全会一致の決定とはならなかった。週を通じて実効FF金利は3.63~3.64%前後で推移した。住宅ローン金利は上昇し、5月7日時点の30年固定金利は、地政学的不透明感の影響もあり、前週の6.30%から6.37%へと上昇した。2026年第1四半期のGDP成長率は年率換算で2.0%となり、政府支出や輸出、投資が牽引する形で前期から回復した。3月の非農業部門雇用者数は17万8000人増加し、失業率は4.3%で推移した。週間の失業保険申請件数は18万9000件に減少した。

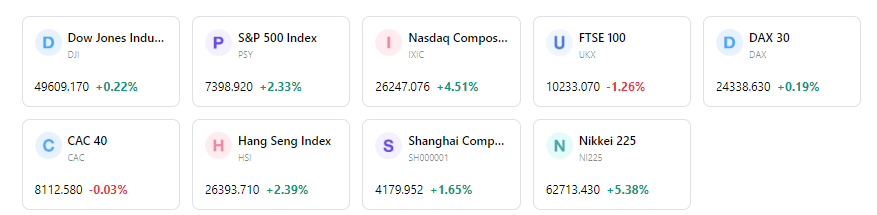

米国株式市場は強弱まちまちの1週間となった。5月4日(月)、米主要株価指数は過去最高値から下落し、主に中東情勢の緊迫化やイランの停戦に関する懸念から、S&P 500は0.4%下落、ダウ工業株30種平均は1.1%下落、Nasdaq Compositeは0.2%下落した。週初にかけては、好調な企業決算や以前の原油価格の下落を背景に、S&P 500とNasdaqは過去最高値を記録していた。週初までのセクター別パフォーマンスでは、通信サービスが上昇を牽引し、エネルギーがこれに続いた一方、素材は下落した。

今週はFOMC(米連邦公開市場委員会)の開催はなかったが、リサ・D・クック理事(5月8日)、マイケル・S・バー理事(5月5日)、ミシェル・W・ボーマン副議長(5月5日)らFRB高官による講演が行われた。企業決算は引き続き大きな焦点となり、2026年第1四半期決算は、特に超大型ハイテク企業を中心に概して予想を上回る内容となった。今週発表された主な経済指標には、ISM非製造業景況感指数(5月5日)、ADP雇用レポート(5月6日)、新規失業保険申請件数(5月7日)が含まれる。

投資家心理は、地政学的動向や進行中の決算シーズンに大きく左右され、慎重ながらも底堅く推移した。4月29日までの1週間における米株式ファンドへの流入額は9億1100万ドルと、6週間ぶりの低水準に減少した。ハイテク関連ファンドには引き続き資金が流入した(14億3000万ドル)一方、ヘルスケアファンドからは資金が流出した(10億6000万ドル)。債券ファンドへの流入は48億7000万ドルと需要が増加したが、マネー・マーケット・ファンド(MMF)からは計130億2000万ドルの流出が続いた。CBOEボラティリティ指数(VIX)は変動を見せたが、5月1日までに16.93まで低下した。5月初旬の米消費者マインド指数は、インフレやガソリン価格の高騰への懸念を反映し、過去最低の48.2に低下した。

市場は、前回発表された堅調な企業業績、特にハイテクセクターの好決算に支えられ、潜在的な底堅さを示した。しかし、根強いインフレ圧力、FRBの慎重な姿勢、そして中東における地政学的な不安定さの再燃が、大きなボラティリティと投資家への一定の警戒感をもたらした。

来週の主要な市場変動要因と投資

来週は、5月12日の米4月消費者物価指数(CPI)を筆頭に、13日の生産者物価指数(PPI)など、複数の重要な経済指標の発表が予定されている。14日には米小売売上高、15日にはミシガン大学消費者態度指数(速報値)の発表が控えている。また、連邦準備理事会(FRB)のスーザン・コリンズ総裁による発言も予定されている。

市場の方向性を左右する主な要因は、4月のインフレ指標になるとみられる。予想を上回るCPIはFRBのタカ派姿勢を強め、利下げ期待に影響を及ぼす可能性がある。イラン紛争を巡る地政学的動向とそれが原油価格に与える影響は、市場変動の引き金となる可能性があるため、引き続き注視が必要である。市場は、堅調な企業ファンダメンタルズがマクロ経済の逆風に対して勢いを維持できるかどうかを評価することになる。

現在の環境を踏まえ、バランスの取れたアプローチを推奨する。投資家は、堅調な収益を示しているテクノロジーやAI関連テーマを中心としたクオリティ・グロース・セクターを優先すべきである。景気サイクルに左右されにくい耐性のあるセクターも、安定性を提供する可能性がある。

主なリスクには、インフレの定着がFRBによるタカ派的な金融政策の長期化を招く可能性が含まれる。中東における地政学的な不透明感の増大は、原油価格や世界貿易に大きな影響を及ぼし、市場の調整につながる恐れがある。さらに、特定のテクノロジー・サブセクター、特にAI投資に対する明確な収益化戦略を持たない分野のバリュエーションについては、監視の目が厳しくなる可能性がある。

マーケット・ウィークリー

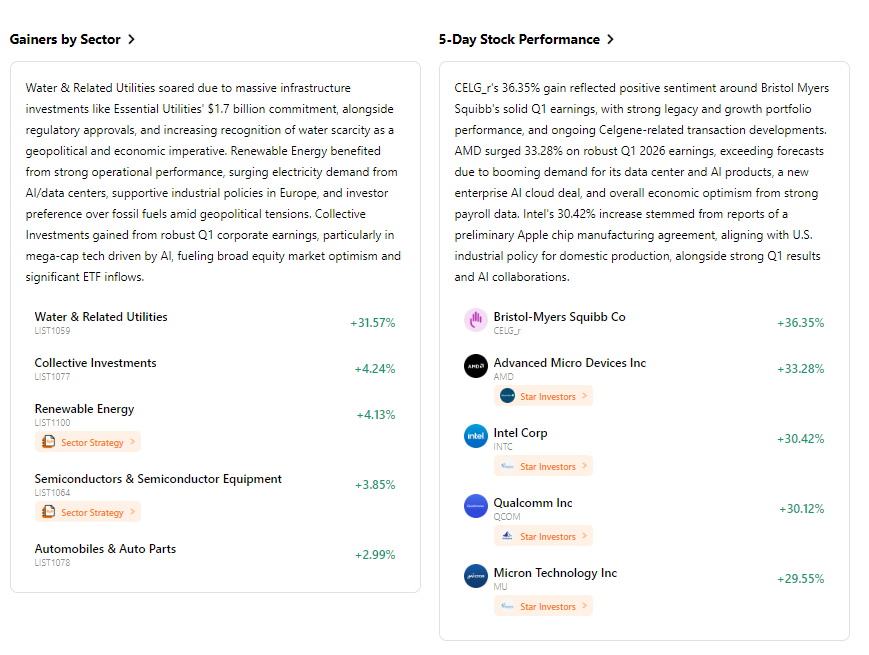

過去5日間の指数パフォーマンス

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。