2月の金・銀概況:安全資産への逃避と投機の共鳴、センチメントと投機資金が貴金属を二重に押し上げ

AIポッドキャスト

2026年2月、貴金属市場は地政学リスクとマクロ経済変動を背景に続伸した。金(XAUUSD)は5,300ドルに迫り、銀(XAGUSD)は94ドルに接近し、10カ月連続上昇を達成した。金は安全資産としての需要、銀はリスク許容度向上と投機的資金流入で上昇した。地政学リスクの高まり、ドル安期待、利下げ期待が市場を支えた。ETFへの大規模資金流入は見られないが、中央銀行による金購入は構造的支援要因。3月は地政学情勢とドル・金利動向が焦点となる。金はリスクヘッジ、銀はトレンドフォロー型取引に適しており、ボラティリティ管理が重要。

TradingKey ― 2026年2月、地政学リスクの高まりとマクロ経済予測の変動を背景に、貴金属市場は大幅に続伸した。 金(XAUUSD) および 銀(XAGUSD) は、年初からの堅調な推移を維持しただけでなく、月末にかけて上昇基調を加速させる兆しを見せた。

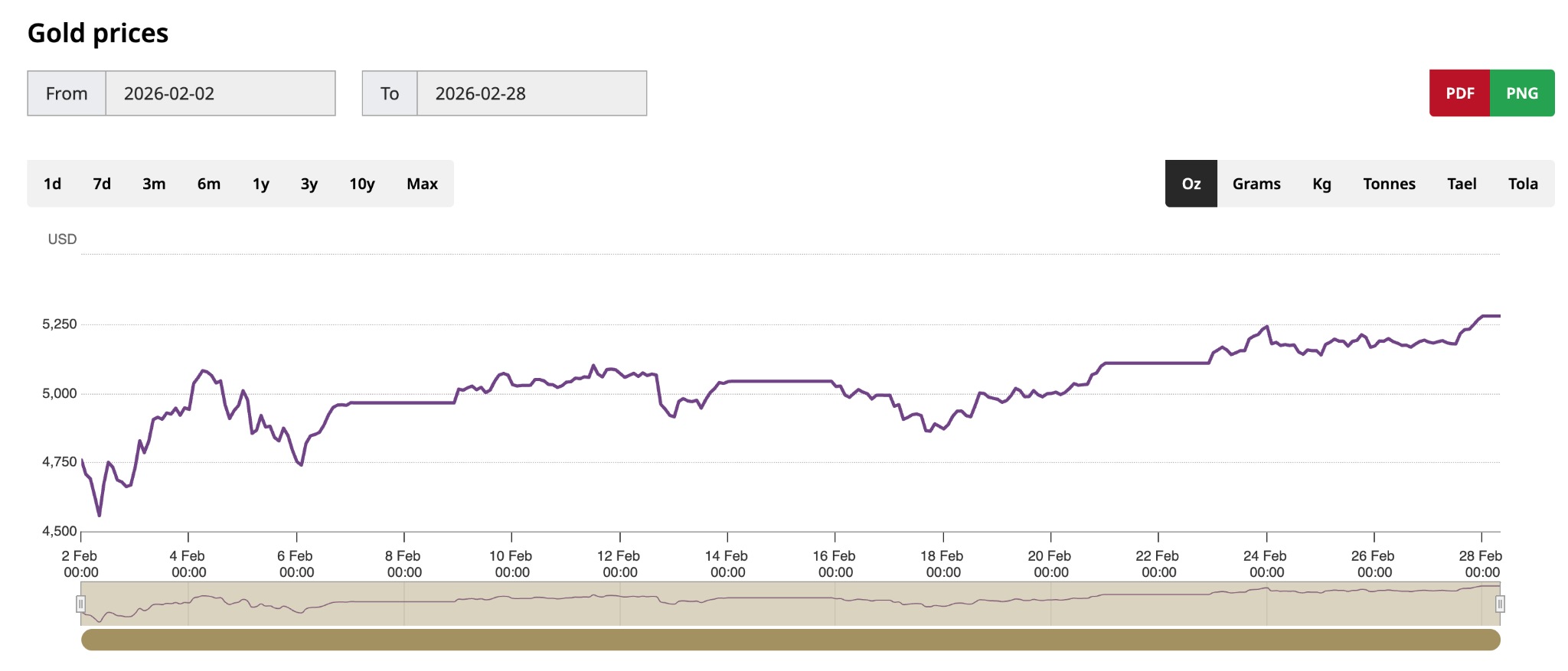

[2月の金価格推移、出所:ワールド・ゴールド・カウンシル]

資金フロー、米ドル動向、実質金利の変化、そして地政学的対立が相まって、今月の相場動向の主要な原動力となった。

価格動向を見ると、金(XAUUSD)は2月を通じて荒い値動きながらも上昇トレンドを辿り、月末には5,300ドルの節目に迫る大幅な累計上昇率を記録した。銀(XAGUSD)はより弾力的な伸びを見せ、当月は金を大幅にアウトパフォームし、10カ月連続の上昇を達成した。

銀価格は94ドルに接近し、ハイベータ資産に対する投資家の選好が強まっていることを示した。対照的に、金が主に安全資産としての役割を果たした一方、貴金属と産業用メタルの両面の属性を持つ銀は、リスク許容度の改善と投機心理の台頭に伴い、ボラティリティが増幅される傾向にあった。

今月の貴金属市場における第一の主要テーマは地政学リスクであった。中東情勢の緊迫化が続き、事態のエスカレーションがエネルギー供給や世界金融の安定に影響を及ぼすとの懸念から、安全資産への需要が急速に高まった。伝統的な安全資産である金は、リスクイベントが集中した局面で強力な買い支えを受けた。原油価格も連動して上昇し、インフレ期待の再燃というシナリオを裏付けることで、貴金属相場をさらに下支えした。本稿執筆時点で、イスラエルがイランへの攻撃を発表しており、この中東情勢の進展は貴金属相場の新たな大幅上昇局面を引き起こすのは確実だ。

第二のテーマはドル安への期待である。2月、米ドル指数は金融政策の先行きを巡る市場の見解が分かれる中で、総じて軟調かつ不安定な推移となった。一部の投資家は、米経済の減速が高金利の維持期間を限定的なものにすると見ている。ドルの構造的な下落は、ドル建て資産である金にとって当然の追い風となる。過去の経験から、ドルと金は通常、負の相関関係を示すが、今月はその関係が改めて裏付けられた。

今月の第三のテーマは、利下げ期待を巡る市場のポジション調整の繰り返しである。米連邦準備理事会(FRB)は明確な緩和シグナルを発しなかったものの、一部の経済指標の弱含みを受けて投資家は金利パスの再評価を迫られた。利下げ期待が台頭すれば、ドルは下押し圧力を受け、利子を生まない資産としての金の魅力が高まり、相場の支援材料となる。

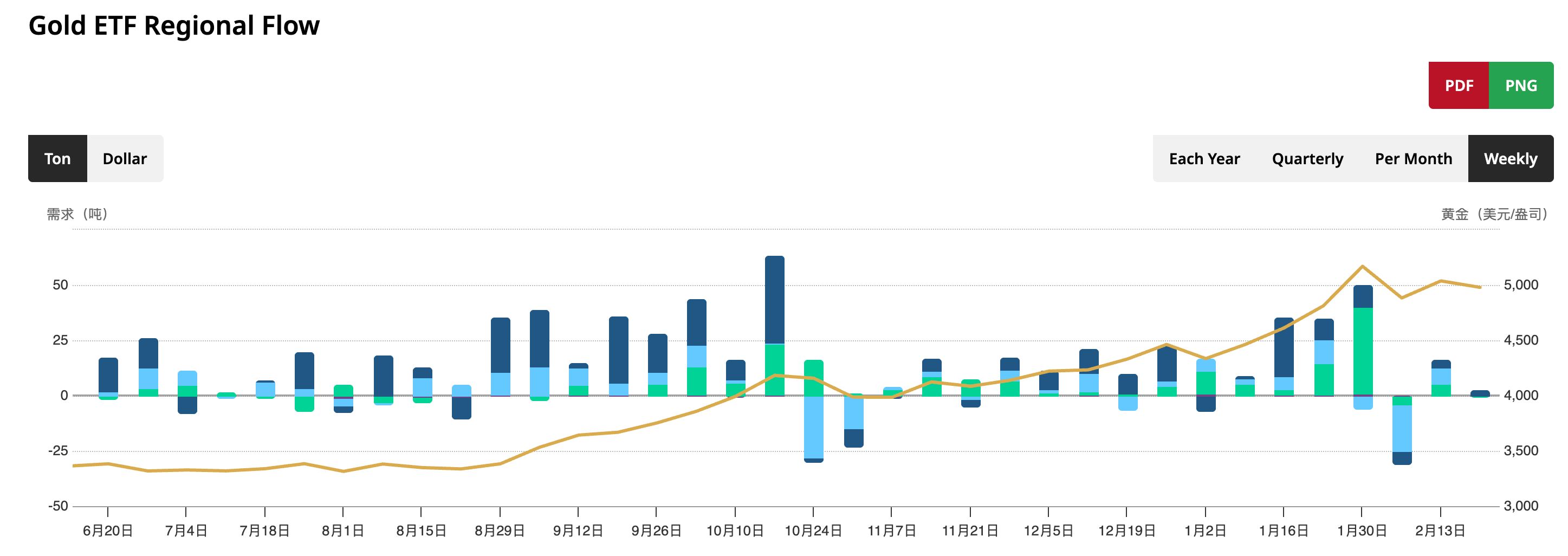

さらに資金面では、ETFの保有残高は比較的抑制されたままであり、持続的な大規模ネット流入という方向性を示すシグナルはまだ現れていない。これは、現在の相場上昇が長期的なアロケーション資金の広範な回帰というよりも、先物や短期資金によって主導されていることを示唆している。

[国別の金ETFおよび中央銀行の保有状況、出所:ワールド・ゴールド・カウンシル]

中央銀行による金購入は依然として長期的な構造的支援要因となっており、新興国の中央銀行は外貨準備構成の最適化に向けて金保有を増やし続けている。ただし、この要因は本質的に長期的なものであり、短期間の価格動向に与える影響は限定的である。

対照的に、銀の上昇はリスク許容度の改善と投機資金の押し上げを反映したものだった。一面では、世界的な製造業サイクルの改善期待が、産業用需要の大きい銀のメリットとなった。他面では、金が断続的に直近高値を更新する中で、相対的に割安だった銀に出遅れ修正を狙った資金が流入した。銀の高いボラティリティ特性は、トレンド形成時にしばしば金を上回る上昇をもたらすが、一方で調整局面での下落も急激になりやすい。

テクニカルな観点からは、5,200ドルは単に心理的な節目を突破したに過ぎず、安定した地固めが完了したというよりは、価格の確認段階にある。この価格帯を繰り返し試し、維持することで出来高を伴うゾーンを形成できて初めて、新たな中期的な支持線となり得る。そうでなければ、ブレイクアウト後の急反転のリスクが残る。

総じて、2月の貴金属相場の上昇は、地政学リスクによる避難利用、ドル安による価格形成の補強、実質金利の低下に伴う保有コストの改善、そして資金フローの回復の兆しという複数の要因が収束した結果であった。こうした環境下で、金は着実な上昇を示し、銀はボラティリティを伴う展開となった。

3月の見通しについては、市場の関心は2点に集約される。第一は地政学情勢がさらにエスカレートするかどうかであり、紛争リスクが和らげば避難先プレミアムが剥落する可能性がある。第二はドルおよび金利予測の変化、特に実質金利の推移である。ドルが反発するか実質金利が上昇すれば、貴金属は短期的には下押し圧力を受けるだろう。しかし、マクロ的な不確実性が継続すれば、金の中期的な下値は依然として固い。

投資家にとって、金はポートフォリオにおけるリスクヘッジ資産として適しており、銀はよりトレンドフォロー型の取引ツールと言える。ボラティリティが高まる局面では、単に方向性を予測するよりも、ポジションの規模とタイミングの管理が極めて重要となる。2月の市場は、マクロの不確実性が高まる中で、貴金属が「安全マージン」を求める資金にとって依然として主要な選択肢であることを改めて証明した。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

おすすめ記事

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。