米国9月インフレ:物価は「制御不能」か「制御下」か?金価格が急落――再び上昇するか?

1. はじめに

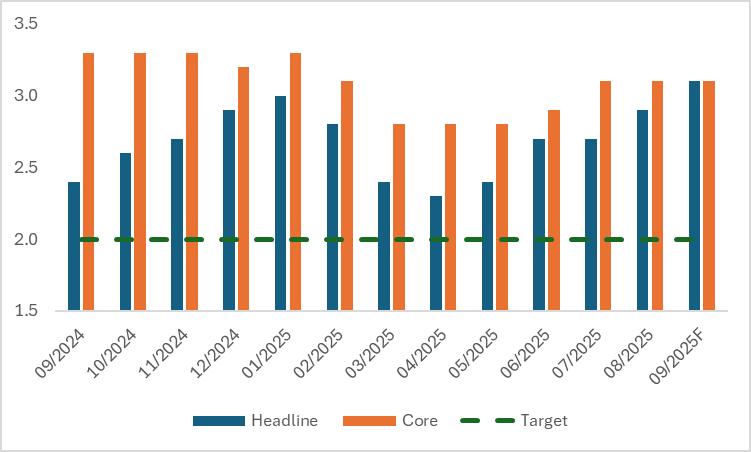

TradingKey - 金価格は今年大幅に上昇しており、最近のラリーは主に米地方銀行の破綻および「ノー・キングス(No Kings)」抗議運動によって牽引された。しかし10月21日、ロシア・ウクライナ戦争の早期終結期待が高まったことを受け、金価格は急落し、最大で8%以上下落した。今後、10月24日に発表予定の米国9月のインフレーションデータが、金の短期的な値動きを左右する決定的なイベントとなる。政府機関閉鎖期間中のこの待望の指標は、FRB(連邦準備制度理事会)の10月利下げ会合直前に発表され、その会合における最も重要な判断材料となる。市場コンセンサスでは、9月のCPI(消費者物価指数)はヘッドライン・コアともに前年比3.1%と予想されている(図1)。

この重要なデータ発表に向け、我々は以下のように2つのシナリオ分析を行う。シナリオ1:9月のインフレが市場予想を大幅に上回り、「米国物価が制御不能になっている」ことを示唆する。シナリオ2:CPIが3.1%のコンセンサスに一致、あるいはそれを下回り、「インフレは依然として制御下にある」ことを示す。

我々の分析結果は明確だ。いずれのシナリオでも、金価格は引き続き上昇し、過去最高値を更新するだろう。これは、すでに大幅な上昇を経験した後でも、金がリスク・リターンの観点から依然として最も信頼できる投資資産であることを示している。

図1:米国CPI(%、前年比)

出典:Refinitiv、TradingKey

2. シナリオ1:インフレが制御不能に

米国でインフレが暴走するリスクは、いくつかの相互関連する要因から生じる。第一に、トランプ氏の関税政策の持続的影響——特に米中貿易摩擦の激化——が輸入品価格を押し上げる可能性がある。第二に、財政赤字と債務の蓄積がマネーサプライを過剰にし、景気減速に対応するための大規模な連邦支出が需要を過熱させ、物価高騰を引き起こす。第三に、サプライチェーンのボトルネックや地政学的リスク——ロシア・ウクライナ戦争の停戦遅延やイスラエル・パレスチナ紛争の再燃の可能性——がエネルギー価格を急騰させ、輸入インフレ圧力を強める。第四に、基軸通貨としての米ドルの信頼低下が輸入品価格をさらに押し上げる。これらの要因が複合的に作用し、グローバル経済の不確実性が高まる中で、インフレをさらに押し上げる可能性がある。

米国のインフレが暴走すると、金価格は通常上昇する。その背景には4つの主要要因がある。第一に、インフレヘッジ機能が強化される。制御不能なインフレは通貨の購買力を急速に侵食し、投資家のドル信頼を弱める。その結果、伝統的な安全資産である金への資金シフトが進み、価値保存手段としての金がインフレによる資産価値の毀損を相殺するため、需要と価格が押し上げられる。第二に、実質金利(名目金利-インフレ率)が低下する。これにより、金のような無利子資産を保有する機会コストが減少し、投資家は債券や預金よりも金を保有する意欲を高め、価格をさらに押し上げる。第三に、米ドルが減価する。制御不能なインフレはドルの基軸通貨としての地位を損ない、減価を招く。金はドル建てで取引されるため、ドル安は他通貨保有者にとって金が割安となり、国際市場での需要が高まり、金価格が上昇する。第四に、地政学的・経済的不確実性が拡大する。インフレ暴走はしばしば経済混乱と政策不確実性を伴い、市場のボラティリティを高める。このような環境下では、金は「安全資産」としてより一層支持される。

要するに、インフレの暴走は、実質金利の低下、ドル安、安全資産需要の拡大といった複数のメカニズムを通じて金価格を押し上げる。歴史的データによると、1970年代の米国高インフレ期には金価格が顕著に上昇しており、同様のシナリオが将来再現される可能性がある。

3. シナリオ2:インフレが制御下にある

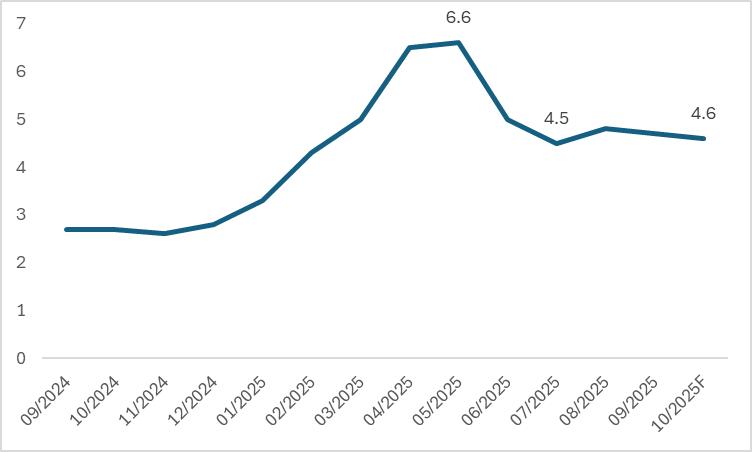

米国でインフレが暴走するリスクはあるものの、市場は一般的に「インフレが管理可能な範囲内にとどまる確率が高い」と見ている。ミシガン大学の「インフレ期待指数」——今後12カ月間の財・サービス価格変動に対する消費者の予想を測る指標——は5月に6.6%のピークを付けた後、徐々に低下している(図3)。このトレンドは、米国のインフレ圧力が中期的に抑制されると示唆している。

米国インフレの低下は、複数の要因によって推進される。第一に、労働市場の弱体化が賃金上昇率を鈍化させると同時に、消費者の購買力を低下させ、賃金―消費―物価の下向きスパイラルを引き起こす可能性がある。第二に、米国経済は現時点で堅調だが、成長減速のトレンドはもはや覆しがたく、この減速が需要面からインフレを抑制する。第三に、エネルギー価格が安定的に推移すると予想されており、輸入インフレの影響を効果的に緩和する。

インフレの低下は、FRBが利下げを継続するための核心的な根拠となる。これは「物価の安定」と「完全雇用の促進」というFRBの二重使命に直結する。高金利は高インフレを抑える有効な手段だが、それを長期間維持すると経済活力を損なう。インフレが低下した後も高金利を維持すれば、企業の資金調達コスト負担が増大し、消費・投資が抑制され、雇用市場さえ冷え込む恐れがある。インフレが落ち着けば、利下げにより借入コストを引き下げることで経済を活性化でき、景気の急激な後退(ハードランディング)のリスクも回避できる。要するに、インフレの緩和は緩和的金融政策の余地を生み出す。

FRBの継続的な利下げおよびその他の緩和的金融政策は、金価格の上昇を大きく後押しすると予想される。金は無利子資産であり、利子や配当を生まない。利下げは国債や預金などの利回り資産のリターンを低下させ、それらと金との利回り格差を縮小させる。例えば2024年9月から12月にかけて、フェデラル・ファンド金利は5%から4.5%へと低下した。これに伴い短期国債利回りも下がり、投資家は金への資金配分を増やした。その結果、金価格は1オンスあたり約2,493ドルから2,718ドルへと上昇し、9%以上のリターンを記録した。

図3:米国ミシガン大学 1年先インフレ期待(%、前年比)

出典:Refinitiv、TradingKey

4. 結論

総じて、10月24日に発表される米国インフレデータは、最終結果が市場予想の3.1%を上回っても下回っても、金価格にとってポジティブな影響をもたらすと見込まれる。これは、今年すでに金価格が大幅に上昇した後でも、投資家がリスク・リターンの観点から引き続き金の将来動向を注視する必要があることを示している。我々が推奨する投資戦略は、短期的な調整局面を買い向かう好機と捉え、「買い持ち(buy-and-hold)」戦略を採用することで、投資家に高いリターンをもたらす可能性があるというものだ。

本記事の内容は、人工知能(AI)によって翻訳されたものであり、正確性を期しておりますが、技術的制約や言語理解の限界により、翻訳内容の完全な正確性、網羅性、または専門性を保証するものではありません。情報の引用または利用にあたっては、必ず原文および関連する専門的な判断を併せてご確認ください。なお、本記事の内容を利用することにより生じた損失や誤解について、当社は一切の責任を負いかねますので、あらかじめご了承ください。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。