美國6月CPI前瞻:關稅轉嫁不再“狼來了”,超預期將打破美股平靜?

TradingKey - 7月15日週二,美國勞工統計局將公佈2025年6月居民消費價格指數(CPI)報告。在通膨增長率連續四個月低於預期之後,華爾街預計6月CPI報告將打破通膨溫和增長的「平靜」,關稅轉嫁效應將推升CPI月率增速創5個月最高。

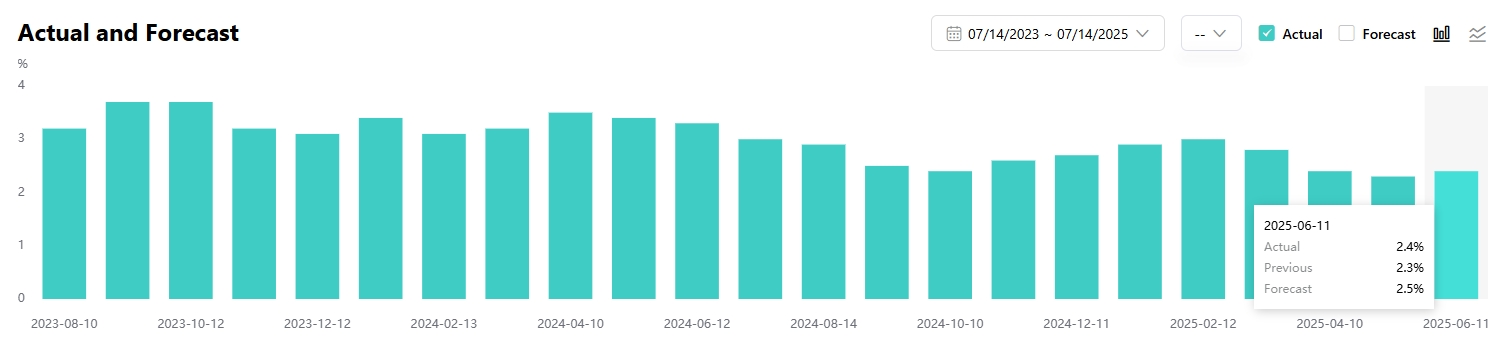

據Factset數據,經濟學家預計,美國6月CPI環比增長0.23%,同比增長2.60%,分別高於5月的0.10%和2.40%。剔除食品和能源的核心CPI環比增長0.30%,同比增長3.0%,高於5月的0.10%和2.80%。

【美國CPI年率,來源:TradingKey】

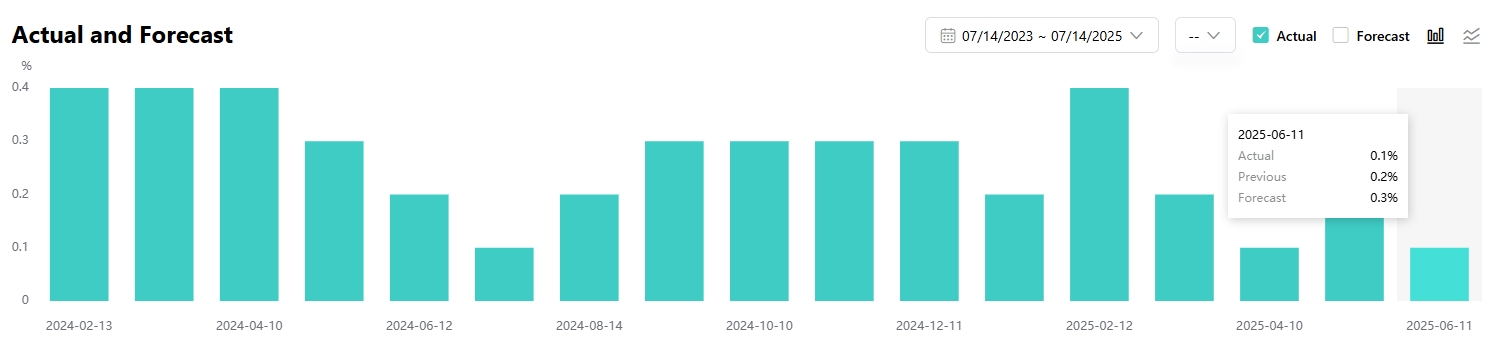

因預計美國企業將關稅的額外成本更多地轉嫁給消費者,而非像4月和5月因企業積累庫存和企業自行承擔成本抵消了物價增長,經濟學家預計6月核心CPI月率將從0.10%升至0.30%,創2月以來最大增幅。

【美國核心CPI月率,來源:TradingKey】

同時,這將帶動12個月的整體CPI年率從上月的2.40%升至2.70%,進一步遠離聯準會2%的通膨目標。

關稅轉嫁效應真來了?

美國總統川普(Donald Trump)於4月初公佈對等關稅後,關於關稅何時推高美國基準通膨的討論始終熱度不下。在4月和5月,雖然經濟學家紛紛亮起關稅引發通膨反彈的紅燈,但都因企業提前囤貨等因素,消費者未實際感受到物價大幅上漲的壓力。

對於週二的這份CPI報告,華爾街認為這次可能不再是「狼來了」。美國銀行經濟學家認為,核心商品價格的上漲將成為6月通膨加速的主要驅動力,關稅是一重大原因。

在5月服務價格持續疲軟後,美銀預計,6月的機票和酒店等服務類別的價格、以及醫療服務價格會有所上漲。

在CPI報告中,服務類價格水平佔據報告數值的57%,核心商品價格的上漲所佔比例僅為20%。

彭博經濟學家則認為,這次價格漲幅的構成可能與5月的報告相似,即商品價格呈現的關稅傳導效應仍較有限、服務類別的需求繼續疲軟。

但他們也指出,價格變動情況可能較為復雜,比如家電和家具等類別價格將上漲,而機票和二手車價格下跌。

麥格理集團策略師表示,目前來看,關稅主要會影響核心商品價格,但如果服務類通膨繼續顯現出放緩跡象,市場可能會「忽視」這份報告。

下半年降息格局不穩,美股仍未解壓力

儘管關於聯準會7月降息的聲音偶有出現,但穩健的非農就業市場和通膨反彈擔憂仍使得交易員並不看好7月寬鬆前景。

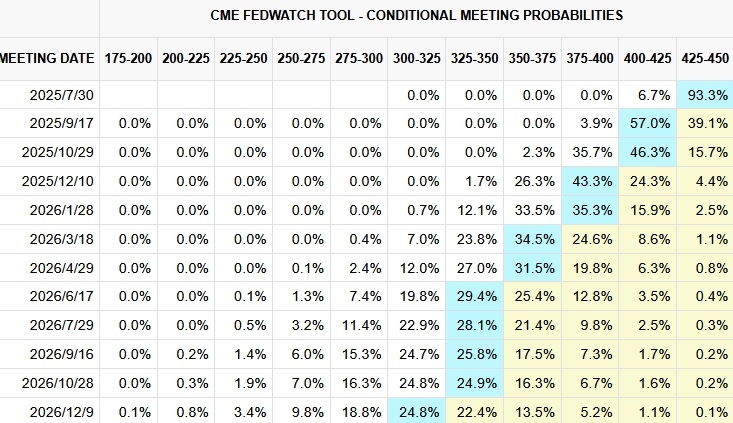

【交易員對聯準會2025下半年的降息押註,來源:CME】

當前,市場對2025年下半年聯準會的政策共識是降息兩次,聯邦基金利率從目前維持半年多的4.25%至4.50%的區間整體下調50個基點。

CreditSights分析師表示,6月CPI報告可能為聯準會下半年貨幣政策方向和市場風險情緒定下基調。

麥格理集團指出,過去幾個月投資人的整體通膨前景變得平靜,雖不能說市場轉向通貨緊縮模式,但肯定是不傾向於擔心通貨膨脹。

該機構提醒道,如果6月CPI顯示服務業通膨反彈,以及價格壓力因需求驅動而普遍上升,那麼投資人將更加擔心這些數據背後存在一些與關稅無關的因素,這可能會讓聯準會有更多理由推遲降息。

對於美股後市而言,除了關注通膨和聯準會的動態,二季度財報可能會顯現關稅對企業投資和經營的壓力,從而抑制創新高後的美股上漲動力。

SEI首席投資官Jim Smigiel表示,二季度財報的重點依然是企業指引或缺乏指引。

或出於對關稅的擔憂,今年一季度僅16%企業對未來幾個季度的業績提供了指引,不及去年同期的27%。

Smigiel稱,上一季更大的問題將是一些美國公司缺乏發佈業績指引的能力,這使得投資人密切關心,這些公司能夠有更強的信心在今年下半年為投資人提供有價值的信息?

前美國銀行經濟研究主管David Woo日前表示,川普貿易戰前的庫存積累為許多企業提供了緩衝,但隨著緩衝消失,關稅對經濟的影響將開始顯現。

他認為,當前的美股正在重演2022年股債雙殺的前夜,即大零售商借AI狂熱囤貨掩傷,而中小企業卻被20%關稅逼至裁員或漲價;財政刺激、債務上限和通膨抬頭令Fed左右為難。數據矛盾、政策遲疑,市場滯脹可能兌現。