四兆只是起點?花旗力挺輝達 稱AI霸主地位尚未見頂

週三,輝達(NVDA)股價一度衝高至164美元,公司市值首次突破4兆美元大關,成為史上首家達成該里程碑的晶片製造商。

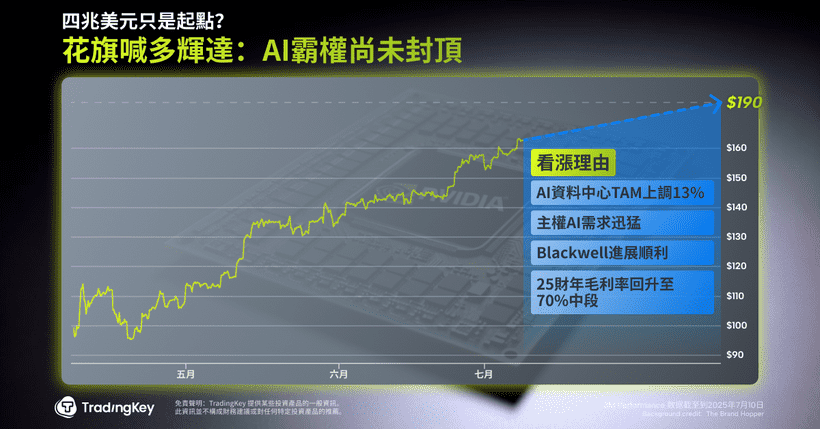

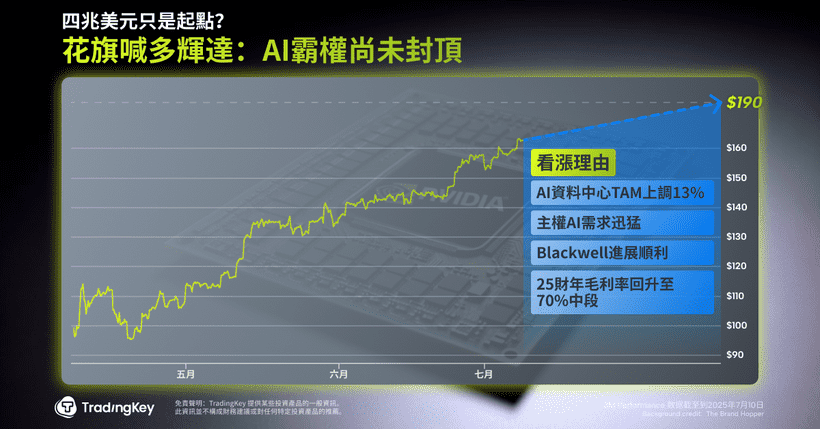

但在經歷如此凌厲的漲勢後,輝達目前是否仍具備投資吸引力?花旗最新發布的研究報告給出明確回應:維持「買進」評等,並將目標價由原本的180美元上調至190美元。

花旗:AI市場上修13%,主權AI與Blackwell為核心驅動

花旗指出,截至2028年,全球數據中心用半導體的總可用市場(TAM, Total Addressable Market)預估將達到5,630億美元,較先前5,000億美元的預測上調13%。這項上修主要反映主權AI(Sovereign AI)基礎建設支出超乎預期。

目前輝達已深度參與幾乎所有主權AI相關項目。自2025財政年度起,該領域已開始為公司貢獻數十億美元營收,預期2026年將進一步提升營收占比。

除了GPU外,客製化ASIC晶片(包含高頻寬記憶體HBM)亦是推動TAM成長的重要因素。代表企業如博通(AVGO)正在推動該領域年複合成長率達32%。

Blackwell供應鏈趨穩 市場疑慮降溫

備受市場關注的Blackwell平台近期展現出穩定的供應表現。《金融時報》引述供應鏈人士透露,輝達近期已與合作夥伴協力解決GB200平台在連接介面、熱管理與冷卻系統上出現的技術瑕疵,包括晶片過熱與液冷洩漏等問題。

在本月舉辦的台北國際電腦展(Computex)上,輝達也公開證實Blackwell平台的交貨已步入正軌,舒緩市場對良率與供應能力的擔憂。

先前GB200因採用複雜的CoWoS-L封裝技術,加上初期設計缺陷,導致市場對其產能爬坡進度有疑慮。如今,輝達憑藉Hopper到B200的轉換經驗,有望順利推動Blackwell後續產品GB300的部署。

在產品組合優化及成本控制改善後,花旗預期輝達2025財年的毛利率將回升至70%中段水準。

「大美麗法案」推動產能建設 輝達間接受惠

本月,美國國會正式通過被外界稱為「大美麗法案」(Big Beautiful Bill)的產業激勵法案,對半導體製造及相關設備產業提供實質利多。該法案將晶片廠房建設的稅賦抵免比例由25%提高至35%,大幅提升半導體製造業在美設廠的報酬率。

儘管輝達本身並不直接生產晶片,但於晶片產能供應鏈的上下游環節中仍將顯著受惠。該法案有望緩解供應鏈瓶頸、縮短供貨時間,有助於像GB200這類輝達AI伺服器產品更快速對應市場需求。

隨著美國境內先進製程產能陸續開出,包括台積電、英特爾與美光等晶圓代工夥伴均積極擴建產能,輝達也同步加強協同布局。

中美科技限制持續 輝達靈活調整開發節奏應對

儘管近期中國針對晶片產品的關稅風險略為緩解,但美國針對高階AI晶片出口中國的限制仍持續存在。為因應此政策,輝達先前曾推出專供中國市場的H20版本晶片。但在近日公開場合中,公司創辦人暨執行長黃仁勳坦言,基於Hopper架構的產品「已無空間可再降規」,暗示若無政策鬆綁,公司將難以繼續為中國市場推出符合政策的高階AI晶片。

根據《金融時報》報導,為回應市場變化,輝達正籌設位於中國上海的研發中心,專門聚焦中國客戶在AI應用上的具體需求、合規情境與技術挑戰。該中心除聚焦在中國市場產品優化外,也將擔任全球專案的設計驗證與自駕相關垂直應用的研發支援角色。

AI生態系穩步擴大 CoreWeave成為重要部署夥伴

輝達正加速擴建其AI全棧式生態體系,從晶片、平台延伸到應用端解決方案,完整布局。於2025年GTC技術大會上,輝達發表數款採用Blackwell Ultra架構的次世代運算平台,包括DGX Spark與DGX Station,旨在推動AI算力逐步向終端設備延伸,促進AI基礎建設普及。

同時,CUDA軟體生態亦持續強化,進一步鞏固輝達在AI開發生態中的核心地位。

雲端基礎服務合作夥伴CoreWeave是輝達AI部署的重要支點。作為率先大規模部署GB300 NVL72平台的超級雲服務商,CoreWeave與輝達在軟硬體層面進行深度整合。也是輝達目前持股比例最高的雲端基礎架構合作夥伴。

CoreWeave於2025年第一季營收年增超過420%,突破10億美元大關,並與OpenAI簽署為期五年的合作協議,為其提供H100與Blackwell平台相關的AI訓練算力資源。