達美航空2025財年第二季財報點評

達美航空(NYSE: DAL)將於2025年7月10日星期四美股開盤前發布2025財年第二季財報,隨後舉行網路直播及電話會議,回顧財務及營運表現。

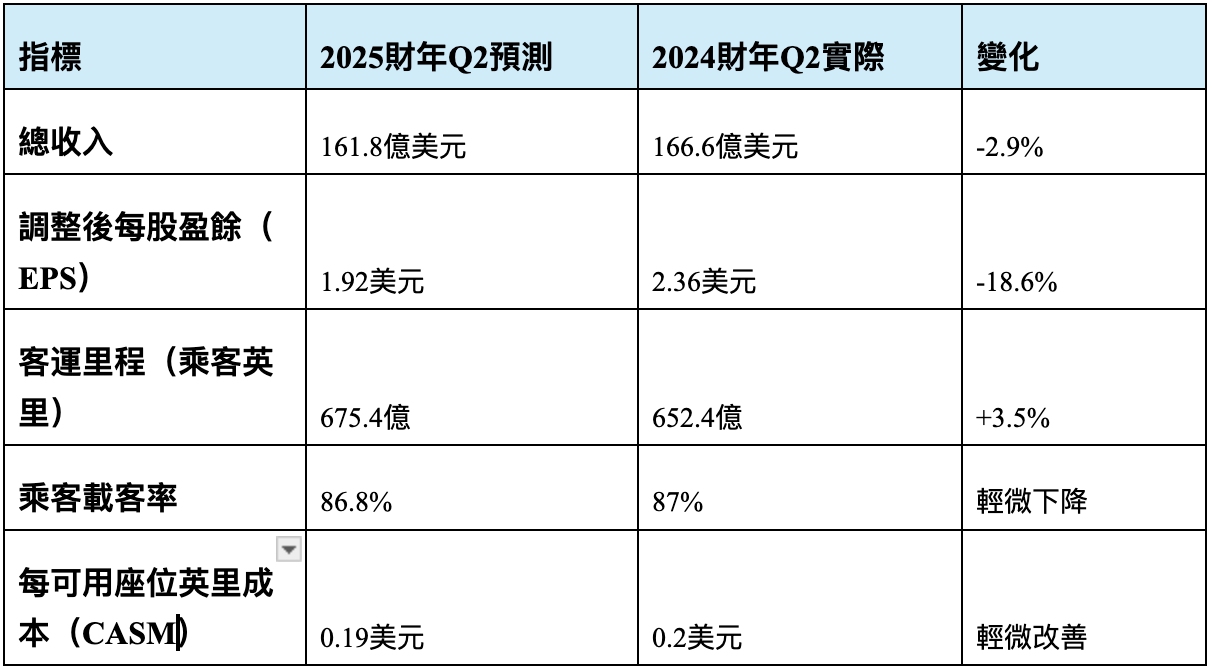

市場預測

投資者需重點關注

達美航空第二季的業績取決於其在艱難的經濟環境下創造高利潤收入和控製成本的能力。高階艙位和國際航線,尤其是在太平洋和拉丁美洲約佔其總收入的60%,這抵消了疲軟的國內需求並支撐了獲利能力。

達美航空決定在2025年末保持運力持平,顯示其更注重提高票價和利潤率,而非增加客運量,鑑於經濟的不確定性,這無疑是明智之舉。透過對沖和提高效率來控製成本,尤其是燃油和人工成本,將是保障利潤的關鍵。

達美航空近期將股息上調25%,至每股0.1875美元,顯示其現金流強勁。削減債務和創造現金的進度將為未來的股利支出提供支持。管理層對預訂量、定價和旅行需求的指引將決定投資者信心和股價表現。

結論

達美航空專注於高端旅行、嚴格的運力管理和成本控制,確保其具備韌性。 2025年第二季財報預計將驗證其能否在充滿挑戰的市場環境中實現獲利成長並為股東創造價值。

達美航空2025財年第二季財報點評

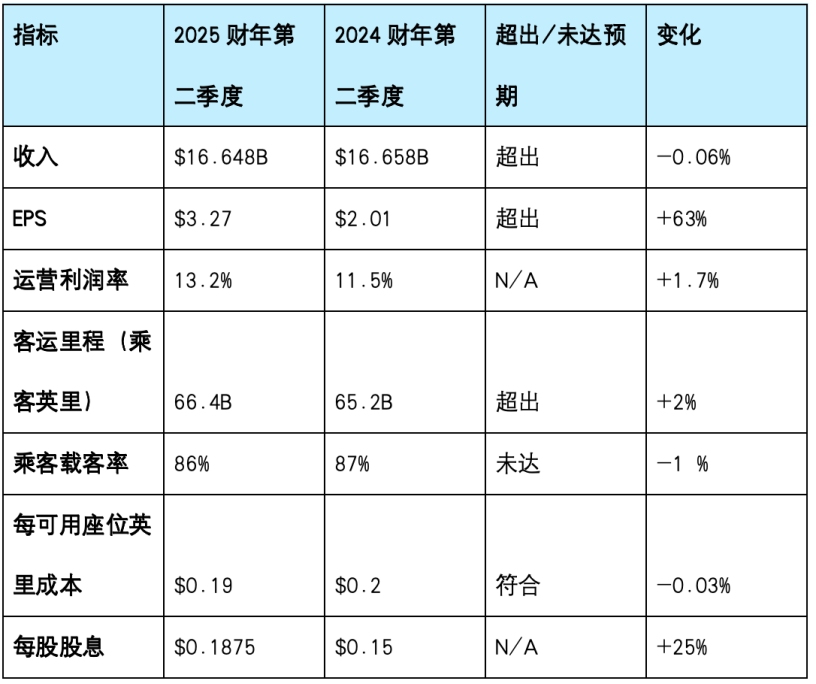

達美航空(NYSE: DAL)2025年7月10日公佈了2025財年第二季財報,業績超出市場預期,帶動股價上漲近12%。

來源:TradingKey

關鍵財務數據

業績指引及電話會議

l 達美航空管理層將全年調整後每股收益預期上調至5.25美元至6.25美元,超出市場預期,同時預計自由現金流將在30億美元至40億美元之間,其中包括本季產生的7億美元。

l 預計第三季營收將與去年同期持平或年增4%,調整後每股盈餘預期為1.25美元至1.75美元。

達美航空將在2025年底前保持運力持平,以專注於利潤率穩定而非客流量成長。與美國運通的合作在第二季創造了20億美元的收入,年增10%,並有望在2025年達到80億美元。

營運可靠性依然強勁,得益於對人工智慧定價和即將推出的達美禮賓虛擬助理的投資,這些投資提升了效率和客戶體驗。國際擴張,尤其是在太平洋和拉丁美洲市場,是一個關鍵的成長領域,而西捷航空和靛藍航空的股該權投資則增強了這一成長。

管理層重申了對成本控制和穩健的燃油對沖策略的承諾,以應對波動性。他們對持續的高端旅行需求充滿信心,同時指出,美國經濟狀況仍然存在不確定性,但正顯示出穩定的跡象,這得益於近期稅改「大美麗法案」的進展以及持續的貿易政策發展。

結論

達美航空強勁的第二季業績及上調的業績指引,凸顯了其高端收入來源的穩健執行力和韌性,支撐了其積極的長期前景。儘管非尖峰時段經濟艙需求有所疲軟,但達美航空多元化的收入基礎和嚴謹的策略使其股價保持持續增長的良好勢頭,對於尋求投資財務穩健、專注於高端市場的航空公司的投資者而言,達美航空是一個頗具吸引力的選擇。

.png)