美國通膨指標有哪些?CPI如何影響PCE指數?

TradingKey - 物價穩定和充分就業是聯準會的雙重目標,聯準會通過升息或降息來管控金融體係中的流動性從而影響資本市場。當談到美國通膨時,CPI和PCE被認為是衡量美國消費者通膨的最重要的兩項指標。

各個國家對CPI的衡量方法有所不同,但總體而言,CPI是最被廣泛接受的通膨指標。但對於聯準會決策者來說,PCE指數才是最重要的通膨觀察數據。

美國主要通膨指標一覽

衡量美國通膨走勢的指標有很多,依據不同的衡量視角,可以分為消費者通膨和生產者通膨、整體通膨和核心通膨,調查類和市場類通膨,服務通膨和商品通膨等,還包括像通膨預期的一些補充性通膨指標。

在官方發佈的數據中,備受關註的指標主要有CPI和PCE指數,後者常被媒體稱為「聯準會最青睞的通膨指標」。

發佈機構 | 發佈時間 | 備註 | |

消費者物價指數(CPI) | 勞工統計局 | 每月中旬 | 衡量城市家庭消費品價格;常見於媒體報道 |

核心CPI | 勞工統計局 | 每月中旬 | 剔除波動較大的食品和能源,反映長期趨勢 |

個人消費支出平減指數 | 經濟分析局 | 每月月底 | 比CPI涵蓋更廣的支出;聯準會首選通膨指標 |

核心PCE | 經濟分析局 | 每月月底 | 剔除食品和能源 |

生產者物價指數(PPI) | 勞工統計局 | 每月中上旬 | 衡量生產端價格變動,領先CPI一至三個月。 |

進口/出口價格指數 | 勞工統計局 | 每月中旬 | 反映全球通膨壓力與貿易成本 |

就業成本指數(ECI) | 勞工統計局 | 每季 | 衡量勞動力成本,影響服務業通膨 |

【來源:TradingKey整理】

美國官方部門隨機抽取樣本進行的通膨調查往往具有滯後性,如CPI不能及時反映最新的物價波動。因此,一些「通膨預期」類型的指標可以為通膨走勢提供輔助性的指引,這包括權威機構的調查類通膨預期和市場隱含通膨指標。

指標名稱 | 發佈機構 | 備註 | |

調查類通膨預期 | 密歇根大學通膨預期 | 密歇根大學 | 普通家庭對未來1年或5至10年的通膨預期;電話訪問或面談;波動大,主要反映短期情緒 |

紐約聯準銀行通膨預期SCE | 紐約聯準銀行 | 普通家庭對未來物價變動的感知;線上調查;適合分析消費者行為,支出分類詳細 | |

專業預測者調查SPF | 費城聯準銀行 | 經濟學家對未來通膨的判斷;美國曆史最悠久的通膨預測調查 | |

ZEW通膨預期 | 歐洲經濟研究中心 | 對來自銀行、保險等金融公司的專業人士的調查。 |

【調查類通膨預期,來源:TradingKey整理】

指標名稱 | 計算方式 | 備註 | |

市場類通膨指標 | TIPS盈虧平衡通膨 | 某期限美債殖利率 - 同期限TIPS實質殖利率 | 美國財政部發行的抗通膨債券TIPS的本金和息票會依據CPI調整,兩種債券殖利率之差即時反映市場投資人的通膨預期 |

通膨互換 | 金融機構間協議利率 | 專業投資者的通膨對衝工具;市場導向強 |

【市場類通膨預期,來源:TradingKey整理】

衡量美國通膨的指標眾多,他們之間也存在千絲萬縷的聯繫,比如:

- 生產端壓力 → PPI → 傳導至CPI → 影響PCE指數。

- 就業成本(ECI)→ 服務業通膨 → 核心PCE指數。

- 消費者預期(如密歇根大學通膨預期) → 實際消費行為 → CPI或PCE指數。

CPI和PCE的區別

美國CPI(Consumer Price Index)和PCE(Personal Consumption Expenditures Price Index)是資本市場關註度最高的通膨指標,更具體來講,它們分別是華爾街和聯準會青睞的數據。

CPI和PCE指數都是美國官方部門月度發佈的數據,CPI發佈時間早於PCE,它們在計算方式、覆蓋范圍、分項權重、經濟影響力等方面存在差異。

1、發佈機構和數據來源

- CPI:美國勞工統計局(BLS)發佈;衡量城市家庭購買一攬子商品和服務的價格變化;數據源於家庭調查和零售價格採樣。

- PCE:美國商務部經濟分析局(BEA)發佈;衡量全美個人和機構的整體消費支出的價格變化。

2、計算方式

- CPI:拉氏指數;固定籃子,忽略消費者替代行為(即替代效應);兩年更新一次權重;住房、食品、醫療保健的分項權重大。

- PCE:費雪理想指數;可變籃子,允許消費者在不同商品之間切換;每月自動調整權重;醫療保健(PCE包含企業和政府代替個人購買醫保的支出)、住房、食品的分項權重大。

3、長期特徵和影響力

- CPI:波動性較大;往往高於PCE指數;媒體關注度較高,公眾感知強。

- PCE:波動性較小;聯準會的首要通膨指標;直接關聯GDP核算。

有研究指出,歷史上美國CPI年增速系統性高於PCE,這是因為不同計算方式的「公式效應」和「權重效應」使得CPI高估通膨。

- 公式效應:PCE計算中考慮了替代效應,消費者選擇用更低價商品替代更貴的商品。

- 權重效應:CPI中住房和能源支出權重更高,這些價格變動更具彈性。

PCE是聯準會首選通膨指標的說法可以追溯至2000年。2000年2月,聯準會向美國國會提議將通膨觀察指標從CPI改為PCE,以避免前者的固定權重等帶來的偏差問題。

PCE比CPI更適用於經濟分析的理由包括調查覆蓋面廣(消費者+企業)、考慮消費者替代行為、可變籃子和波動性較小。

總的來講,CPI是消費者視角的「生活成本指數」,普通民眾對日常生活的物價變動有最直觀的感知。疊加發佈時間更早的因素,CPI對媒體和市場情緒的影響更大。PCE指數則是宏觀經濟視角的「消費通膨指數」,更適用於經濟決策。

CPI如何傳導至PCE?

儘管CPI和PCE的編製方法各有不同,兩者呈現的通膨趨勢可能存在背離,但它們之間確實存在一些關聯性和傳導機制:發佈時間更早的CPI會通過價格聯動、消費行為改變和預期變動等路徑影響PCE指數。

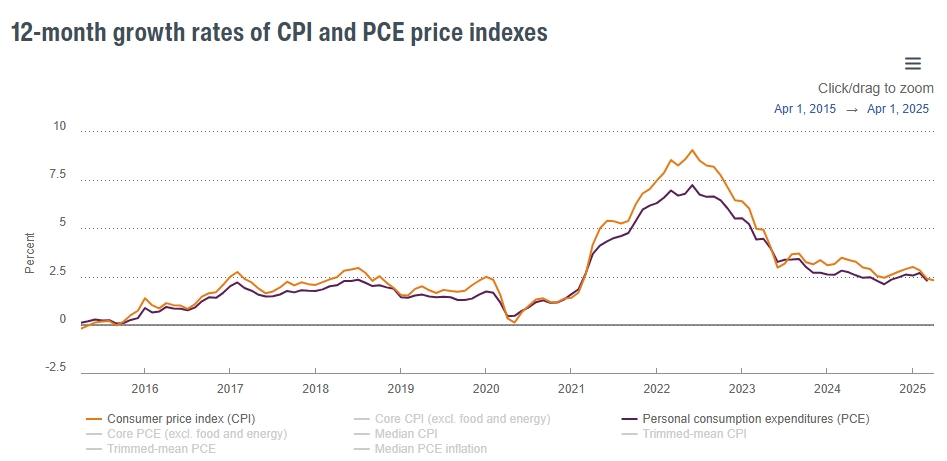

【美國CPI和PCE通膨趨勢對比,來源:克利夫蘭聯準銀行】

1、直接傳導:價格分項關聯

CPI考慮的商品類別與PCE有許多重疊,只是權重有所不同,如住房、能源、食品和醫療保健等。當CPI的商品和服務項目的價格水平出現出現漲跌,PCE當中的項目也可能出現漲跌。

受到俄烏衝突的影響,2022年上半年國際油價飆升,2022年6月CPI能源分項年增速錄得41.6%,PCE能源分項同比增長35.8%。但由於PCE指數中的能源分項權重低,整體PCE僅增長6.8%,而CPI增長9.1%。

從權重分佈差異和歷史數據可以看出,能源、住房等CPI高權重類目對PCE影響相對有限,食品類目的替代效應顯著,政策敏感(如醫保政策改革)的醫療保健類目可能會使得CPI和PCE出現長期背離。

2、間接傳導:替代效應與消費者行為變化

因CPI採用固定籃子、PCE採用可變籃子,若CPI中的某項商品價格大幅上漲,消費者可能會購買價格更低的商品。這種行為變化產生的影響是CPI高估了通膨、而PCE更接近真實的、較低水平的通膨。

比如,當CPI中包含的牛肉價格飆升,居民轉向購買更實惠的雞肉,編制PCE指數時就會依據這種消費行為調整權重。

3、消費支出改變:企業定價和政策的預期變動

更早公佈的CPI報告可能會影響企業營運活動。比如,當CPI呈現物價加速上漲的跡象,企業可能會提高售價,從而增加了消費者支出並推升PCE。

另外,若CPI持續上升,人們對聯準會升息的預期增加,消費者活動將受到抑制並拖累PCE走勢。

如何交易通膨數據?

在曆史上,美國民眾經歷了1970年代高通膨的痛苦,拜登政府和目前的川普2.0政府也持續與新冠疫情後無限量化寬鬆政策帶來的頑固通膨作斗爭。

理論上,持續的高通膨會增加聯準會提高政策利率的預期,通膨下降或可能陷入通縮的風險會驅動聯準會降低政策利率,聯準會貨幣政策立場的調整將通過金融係統流動性的變化來影響資本市場運作。

因此,「交易通膨數據」本質上是在交易美國經濟的冷熱和聯準會貨幣政策立場潛在變動的影響。除了年增速和月增速,實際數據和預期的差異是股票、債券和外匯等市場投資人調整交易的主要依據。

- 通膨高於預期:做多美元、做空美股、做空債券

- 通膨低於預期:做空美元、做多美股、做多債券

影響市場波動的因素錯綜複雜,投資人還需關注通膨數據的前值與修正值、數據後市場的即時反應和市場評論,以及聯準會官員對通膨和經濟前景的看法等。