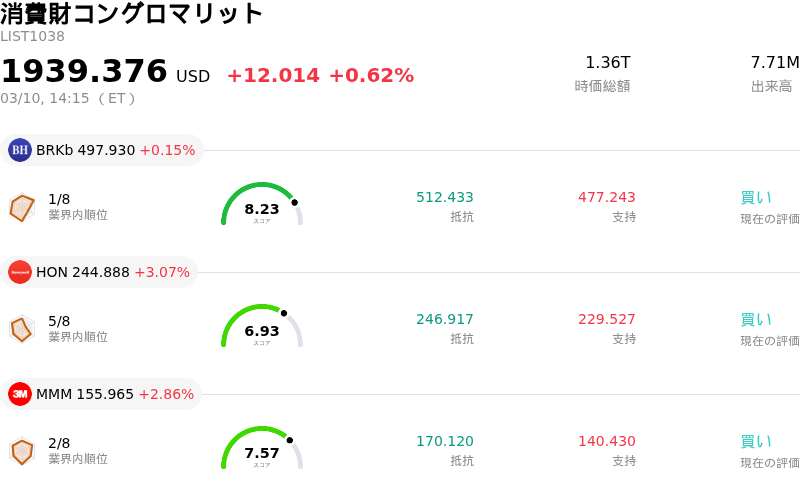

3月10日のHoneywell International Inc (HON) 値動きは3.07%上昇:値動きの背後にある要因

Honeywell International Inc (HON) 値動きは3.07%上昇しました。消費財コングロマリットセクターは0.62%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Berkshire Hathaway Inc (BRKb) 上昇 0.15%、Honeywell International Inc (HON) 上昇 3.07%、3M Co (MMM) 上昇 2.86%。

本日のHoneywell International Inc(HON)の株価上昇の要因は何ですか?

Honeywell International Inc. (HON)の株価は、ポートフォリオに関する重要な戦略的進展や、市場アナリストによる概ね良好な見通しを背景に、日中のボラティリティを伴いつつ上昇基調で推移しました。この動きに寄与した主な要因は、Honeywell Aerospaceのスピンオフに向けた継続的な進展です。Honeywellは2026年3月3日、この分離に関する「フォーム10」登録届出書を米国証券取引委員会(SEC)に正式に提出しました。新会社となるHoneywell Aerospace (HONA)は、2026年第3四半期に独立した上場企業として取引を開始する予定です。この戦略的施策は、事業の選択と集中を加速させ、Honeywellのコア事業と新たに独立する航空宇宙部門の両方の株主価値を顕在化させる手段として広く捉えられています。

この良好なセンチメントをさらに裏付けるものとして、Honeywell Aerospaceは2026年3月6日、最大160億ドルのシニア債の私募と担保付リボルビング・クレジット・ファシリティの実施を発表しました。この資金調達はスピンオフに向けた不可欠なステップであり、分離プロセスの具体的な前進を浮き彫りにしています。航空宇宙・防衛セクター自体も現在、民間航空機部門の力強い回復や世界的な国防支出の拡大など、堅調な業界動向の恩恵を受けており、将来の独立した航空宇宙会社にとって追い風となる環境が整っています。これに加えて、Honeywellは2026年2月23日に米空軍から自律型航空機用推進システムの設計に関するプロトタイプ契約を獲得しており、航空宇宙部門における継続的なイノベーションを実証しています。

アナリストによる評価の改善も、株価のパフォーマンスに影響を与えています。複数の金融機関が最近、HONの格付けや目標株価を引き上げました。例えば、Wolfe Researchは2026年2月27日、事業分離の進展を明示的に評価し、Honeywellの格付けを「アウトパフォーム」に引き上げました。また、JefferiesやBarclaysなども2026年3月4日に目標株価を引き上げ、既存の格付けを維持しつつ、同社の将来に対する前向きな見解を示しました。アナリストのコンセンサスは広く「買い」の評価を反映しており、平均目標株価は株価のさらなる上昇余地を示唆しています。

さらに、同社の直近の決算発表や業績見通しも投資家の楽観的な見方を強める要因となりました。2026年1月29日に発表されたHoneywellの2025年第4四半期調整後1株当たり利益は市場予想を上回り、発表された2026年の業績見通しにおける調整後1株当たり利益とフリーキャッシュフローの予測も概ねコンセンサスを上回りました。同社はまた、過去最高の受注額と高水準の受注残についても強調しており、旺盛な需要と来期に向けた強固な立ち位置を示しています。これら企業固有の要因に、米国経済や製造業の成長予測といった広範なマクロ経済のプラス傾向が加わり、Honeywellの現在の株価上昇を支える要因となっています。

Honeywell International Inc(HON)のテクニカル分析

技術的に見ると、Honeywell International Inc (HON)はMACD(12,26,9)の数値が[5.68]で、中立のシグナルを示しています。RSIは51.62で中立の状態、Williams%Rは-60.90で売られ過ぎの状態を示しています。ご注意ください。

Honeywell International Inc(HON)のファンダメンタル分析

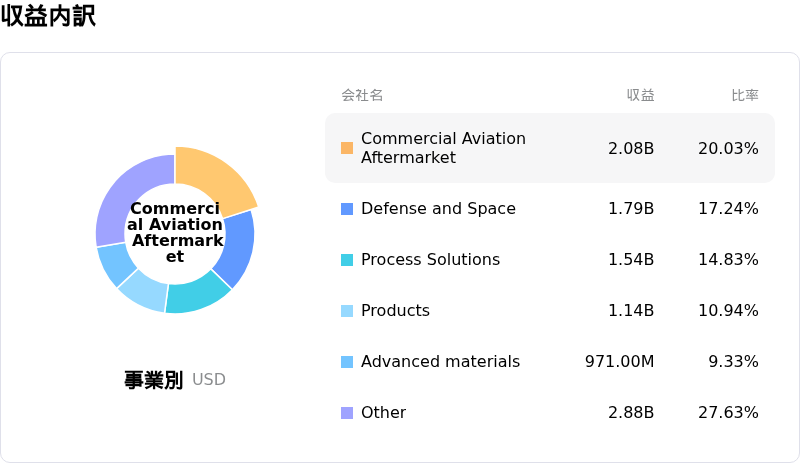

Honeywell International Inc (HON)は消費財コングロマリット業界に属しています。最新の年間売上高は$37.44Bで、業界内で3位です。純利益は$5.14Bで、業界内では3位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$248.00、最高は$293.00、最低は$201.25です。

Honeywell International Inc(HON)に関する詳細

個別企業のリスク:

- ハネウェル・エアロスペースの計画されているスピンオフには多額の新規負債が伴う。同部門は最大160億ドルのシニアノート(優先社債)の私募を開始し、クレジット・ファシリティー(融資枠)を確保している。ハネウェルはスピンオフ完了までこれらを保証する予定であり、企業体全体の財務レバレッジを高めることになる。

- 多面的なエアロスペース部門のスピンオフは、移行期間における重大な実行リスクや業務中断の可能性を伴う。さらに、フォーム10(登録届出書)によれば、分離に直接関連する追加コストは総額2億200万ドルに達する。

- ハネウェルは、ミネソタ州によるPFAS(「永遠の化学物質」)の新規禁止措置に関連した規制およびコンプライアンスコストのリスクに直面している。これは、同社の航空宇宙、防衛、および医薬品包装事業における2,000以上の部品に影響を及ぼす可能性がある。

- 最近の顕著なインサイダー売り(副社長による50%以上の持分削減や取締役による株式売却など)は、事業内容を熟知する内部関係者の間で、同社の短期的な業績に対する信頼が低下している可能性を示唆している。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。