3月9日のAlbany International Corp (AIN) 値動きは4.41%下落:値動きの背後にある事実

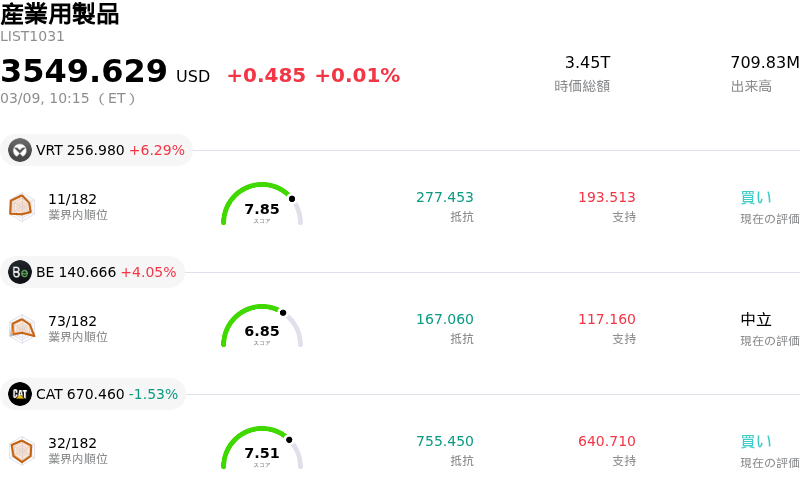

Albany International Corp (AIN) 値動きは4.41%下落しました。産業用製品セクターは0.01%上昇しています。この企業は業界平均を下回りました。セクター内の売買代金上位3銘柄:Vertiv Holdings Co (VRT) 上昇 6.29%、Bloom Energy Corp (BE) 上昇 4.05%、Caterpillar Inc (CAT) 下落 1.53%。

本日のAlbany International Corp(AIN)の株価下落の要因は何ですか?

アルバニー・インターナショナル(AIN)の株価は、まちまちの決算評価、アナリストの慎重なセンチメント、機関投資家による売りなどの要因が重なり、大幅な下落を記録した。

同社の2025年度第4四半期売上高はアナリスト予想を上回ったものの、1株当たり利益(EPS)の解釈については意見が分かれた。一部の報告では予想を上回ったとされる一方、より高いアナリスト予測には届かなかったとの指摘もあり、このEPSの実績を巡る不透明感が投資家の不確実性を高めた可能性がある。さらに、2026年度第1四半期のEPSガイダンスが市場予想(コンセンサス)を下回ったことも、投資家の懸念を誘発し、株価の下押し圧力に寄与したとみられる。

AINに対するアナリストのセンチメントは依然として慎重であり、ウォール街の複数のアナリストによるコンセンサス評価は「売り(Reduce)」または「維持(Hold)」となっている。将来の業績や次年度の減収予測を懸念し、「売り」評価を下すアナリストも存在する。例えば、ザックス・リサーチは3月3日付のリサーチノートで、アルバニー・インターナショナルを「強い売り」から「維持」に引き上げた。しかし、それ以前の11月のレポートでは「維持」から「強い売り」に格下げしていた。

さらに、機関投資家によるポートフォリオ調整も影響している。バンガード・グループ(Vanguard Group Inc.)が第3四半期中にアルバニー・インターナショナルの保有株式を1.5%削減し、相当数の株式を売却したことが明らかになった。このような機関投資家による売りは、大手投資家の信頼感の変化を示唆し、市場のネガティブな反応を招いて下落を増幅させることが多い。バンガードのような大手機関投資家による保有比率の引き下げが、株価下落と同じ日に公表されたことで、市場の心理が悪化し、下落幅が拡大した可能性が高い。

こうした下落圧力はあるものの、アルバニー・インターナショナルは2026年4月に1株当たり0.28ドルの四半期配当を支払うと発表している。加えて、一部のバリュエーション調整では、割引率や長期的な売上動向、将来の予想PER(株価収益率)マルチプルの小幅な上昇などを理由に、アナリストが目標株価をわずかに引き上げる動きも見られた。ただし、想定される純利益率は低下しており、アナリストによる全体的な慎重見通しと機関投資家による売りが、直近の株価下落の主な要因となっているようだ。

Albany International Corp(AIN)のテクニカル分析

技術的に見ると、Albany International Corp (AIN)はMACD(12,26,9)の数値が[0.65]で、中立のシグナルを示しています。RSIは52.81で中立の状態、Williams%Rは-26.59で売られ過ぎの状態を示しています。ご注意ください。

Albany International Corp(AIN)のファンダメンタル分析

Albany International Corp (AIN)は産業用製品業界に属しています。最新の年間売上高は$1.18Bで、業界内で94位です。純利益は$-57.34Mで、業界内では191位です。会社概要

過去1か月で複数のアナリストが同社を中立と評価しました。目標株価の平均は$58.00、最高は$64.00、最低は$55.00です。

Albany International Corp(AIN)に関する詳細

個別企業リスク:

- 同社は2026年度第1四半期の一株利益(EPS)見通しをコンセンサス予想を下回る水準で提示しており、業績の下振れを示唆している。

- Albany Internationalは継続的な収益性の課題に直面しており、直近12カ月のEPSおよび純利益率がマイナスとなっている。また、支払利息・税金控除前利益(EBIT)の赤字や自己資本に対する負債の増加など、財務健全性の悪化の兆候も見られる。

- 2025年度第4四半期決算が強弱入り混じる内容となったことを受け、アナリストのセンチメントは慎重なままである。Truist Financialが「ホールド」格付けを維持したことに代表されるように、ウォール街の多くのアナリストが「リデュース(削減)」または「ホールド」格付けを継続しており、一部では「売り」推奨も出されている。

- 欧州における広範な需要低迷や、CH-53KやGulfstream契約といった主要航空宇宙プログラムにおける需要減退の予測により、運営上の困難が続いている。これらは将来の増収や利益率の拡大を阻む可能性がある。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。