3月6日のAmphenol Corp (APH) 終値は3.20%下落:主な推進要因が明らかにされました

Amphenol Corp (APH) 終値は3.20%下落しました。テクノロジー機器セクターは1.41%下落しています。この企業は業界平均を下回りました。セクター内の売買代金上位3銘柄:NVIDIA Corp (NVDA) 下落 3.02%、Micron Technology Inc (MU) 下落 6.68%、Broadcom Inc (AVGO) 下落 0.52%。

本日のAmphenol Corp(APH)の株価下落の要因は何ですか?

アンフェノール・コーポレーションの株価は本日下落し、日中の激しい値動きを反映した。この下落基調は、主に慎重な短期業績見通し、直近のインサイダーによる売却活動、および機関投資家のポートフォリオ調整といった要因が組み合わさった影響によるものとみられる。

2025年度第4四半期決算は、1株利益(EPS)と売上高のいずれもアナリスト予想を上回る堅調な内容であったにもかかわらず、同社の2026年度第1四半期のガイダンスは保守的であると受け止められた。第4四半期の調整後利益は好調だった一方で、2026年度第1四半期の利益予測は前期比での減少を示した。前四半期の実績を下回るこの弱気な先行見通しは、1月下旬の発表直後に株価調整を引き起こした。市場は依然としてこの見通しを織り込み中である可能性があり、それが株価への継続的な重石となっている。

投資家の懸念を強める要因となっているのが、直近のインサイダーによる大規模な売却だ。2月中旬、最高経営責任者(CEO)が大量の株式売却を実行し、自身の総保有比率を大幅に引き下げた。経営トップによるこうした取引は、自社の直近の将来性やバリュエーションに対し、内部からそれほど楽観視していないシグナルとして市場に解釈されることがある。

さらに、機関投資家も保有資産の顕著な調整を行っている。最近の13F報告書によれば、SGI U.S. Large Cap Core ETFやB. Metzler seel. Sohn & Co. AGを含む複数のファンドがアンフェノール株の持ち分を削減した。Orion Portfolio Solutions LLCやSnyder Capital Management L Pも前四半期にポジションを縮小している。こうした機関投資家による大規模な売却は、市場における売り圧力の一因となる可能性がある。

また、同株は歴史的に高いバリュエーション倍率で取引されており、ある分析会社は3月初旬時点でそのバリュエーション・スコアを「極めて割高(Ultra Expensive)」と評している。バリュエーションが高いと、長期的なファンダメンタルズが依然として強固であっても、認識された弱点や慎重な見通しに対して株価が特に敏感に反応しやすくなる。多くのアナリストが「買い」評価を維持し、目標株価を引き上げるなど、全体的な見方は依然として肯定的であるが、2月には1社が投資判断を「中立(Hold)」に格下げした。

Amphenol Corp(APH)のテクニカル分析

技術的に見ると、Amphenol Corp (APH)はMACD(12,26,9)の数値が[-0.32]で、売りのシグナルを示しています。RSIは43.14で中立の状態、Williams%Rは-67.33で売られ過ぎの状態を示しています。ご注意ください。

Amphenol Corp(APH)のメディア報道

メディア報道に関して、Amphenol Corp (APH)はメディア注目度スコア44を示しており、メディア注目度は中程度レベルです。全体の市場センチメント指数は現在中立ゾーンにあります。

Amphenol Corp(APH)のファンダメンタル分析

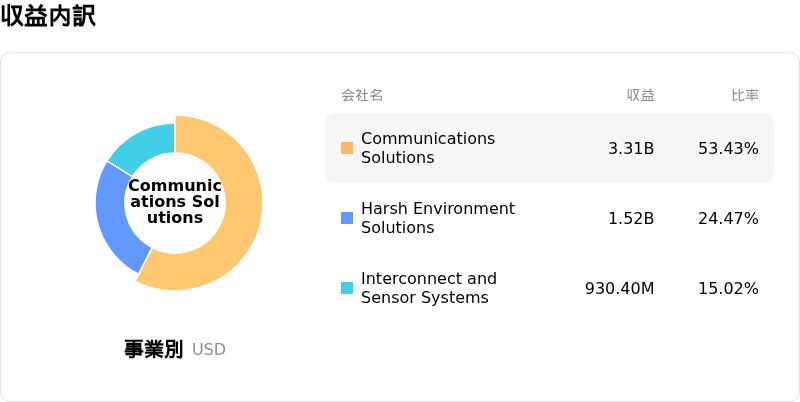

Amphenol Corp (APH)はテクノロジー機器業界に属しています。最新の年間売上高は$23.09Bで、業界内で3位です。純利益は$4.27Bで、業界内では1位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$165.13、最高は$210.00、最低は$97.32です。

Amphenol Corp(APH)に関する詳細

企業固有のリスク:

- BofA証券は、NVIDIAのシステムにおける潜在的な設計上の問題がAI収益機会に影響を及ぼす可能性があるとして、アンフェノールの投資判断を「買い」から「中立」に引き下げ、目標株価を下方修正した。

- アンフェノールの2026年度第1四半期の業績見通し(ガイダンス)は、前期と比較して売上高成長の鈍化を示しており、AIデータセンター向け売上の寄与を含む成長ドライバーの持続可能性について投資家の間で懸念が高まっている。

- 2月中旬に51万5000株以上を売却したCEOによる大規模な自社株売りは、投資家の不安材料となっており、同社の目先の見通しに対する自信の欠如を示唆している可能性がある。

- NVIDIAのGB200といった主要顧客のAIシステムにおける潜在的な設計変更は、アンフェノールの専門製品のターゲット市場を縮小させ、重要な高成長セクターにおける同社の市場シェアに影響を及ぼす可能性がある。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。