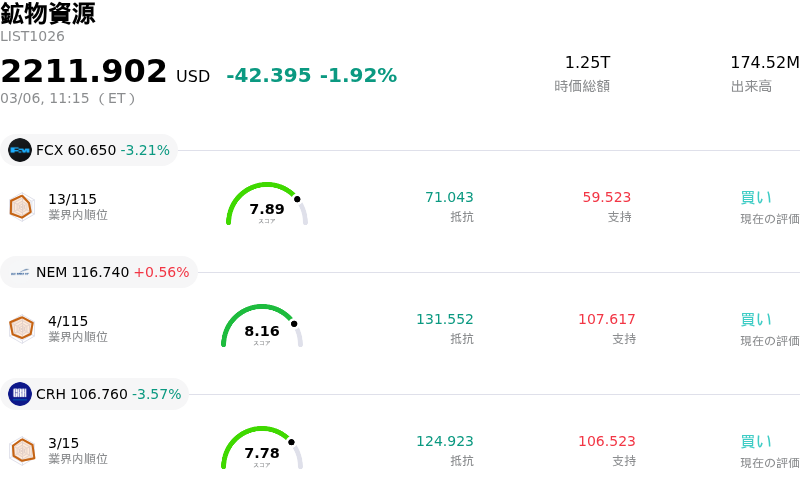

3月6日のRio Tinto PLC (RIO) 値動きは3.45%下落:どのようなシグナルを示しているのか?

Rio Tinto PLC (RIO) 値動きは3.45%下落しました。鉱物資源セクターは1.92%下落しています。この企業は業界平均を下回りました。セクター内の売買代金上位3銘柄:Freeport-McMoRan Inc (FCX) 下落 3.21%、Newmont Corporation (NEM) 上昇 0.56%、CRH PLC (CRH) 下落 3.57%。

本日のRio Tinto PLC(RIO)の株価下落の要因は何ですか?

本日のリオ・ティントの株価下落は、主に配当落ちによるものである。同社の米国預託証券(ADR)は2026年3月6日に配当落ちとなり、同日以降に株式を購入した投資家は、1株当たり2.54ドルの次期期末配当を受け取る権利を得られない。この事象は通常、支払われる配当価値を反映して株価が機械的に下方調整される結果を招く。

市場全体および業界の動向も下押し圧力となっている。銅や鉄鉱石といった主要コモディティ価格の軟調さを受け、多角経営の鉱業各社には全般的な弱含みが見られる。今週、鉄鉱石の需要シグナルは一貫性を欠いており、市場参加者は、特に中国の重要会議に関連した生産抑制の可能性を背景に、短期的な見通しの悪化を注視している。銅の現物市場も弱気な地合いにあり、中国での需要減退を背景に売り手が在庫処分に苦慮している。先物価格が高値圏にあるにもかかわらず、現物市場の供給過剰を招いている。

中国は2026年に4.5%〜5%という力強い経済成長目標を掲げており、これは一般的にコモディティ需要を支える要因となるが、鉄鉱石の消費に関する短期的な懸念は根強く残っている。世界経済は底堅さの兆候を見せつつも、インフレや中東紛争などの地政学的緊張という課題に直面しており、これらがコモディティ市場にさらなるボラティリティをもたらす可能性がある。

リオ・ティントに対するアナリストの評価は分かれている。一部のアナリストが最近、同株の格付けを「ストロング・バイ」から「ホールド」に、あるいは「オーバーウェート」から「イコールウェート」に引き下げる一方で、ここ数ヶ月で格付けを維持または引き上げた企業もある。あるアナリストレポートでは、市場サイクルのピーク局面でのM&Aの可能性に懸念を示し、「トリム(削減)」の評価を下している。一方、別の調査では単一のアナリストによる「ストロング・バイ」のコンセンサスが示されているが、これはアナリスト全体の総意を代表するものではない可能性がある。機関投資家の動向も、一部の大手投資会社が保有高を増やす一方で、他社がポジションを縮小するなど、強弱感が入り混じっている。

Rio Tinto PLC(RIO)のテクニカル分析

技術的に見ると、Rio Tinto PLC (RIO)はMACD(12,26,9)の数値が[2.58]で、中立のシグナルを示しています。RSIは46.15で中立の状態、Williams%Rは-85.27で売られ過ぎの状態を示しています。ご注意ください。

Rio Tinto PLC(RIO)のファンダメンタル分析

Rio Tinto PLC (RIO)は鉱物資源業界に属しています。最新の年間売上高は$57.64Bで、業界内で2位です。純利益は$9.97Bで、業界内では1位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$91.32、最高は$111.00、最低は$68.00です。

Rio Tinto PLC(RIO)に関する詳細

企業固有のリスク:

- 中国の経済成長目標の引き下げと鉄鋼部門の過剰生産能力の抑制に向けた動きは、リオ・ティントの主力商品である鉄鉱石の需要を脅かしており、価格下落圧力を通じて3月6日の4.4%の株価下落を招く一因となった。

- シマンドウ鉱山の増産が迫っており、2030年までに世界の鉄鉱石供給量は年間1億2000万トン増加する見通しだ。これは競争を激化させ、リオ・ティントなどの主要生産者にとって厳しい価格環境を招く要因となる。

- アナリストのセンチメントはバリュエーションへの懸念を反映しており、複数企業の平均目標株価は下振れの可能性を示唆している。また、GuruFocusは適正価値評価に基づき、現在の価格から24.61%の下落余地があると推定している。

- 以前の合意から5年が経過しても先住民グループとの土地利用契約を更新できていないことは、法的およびオペレーショナルなリスクであり、文化遺産保護の承認の遅れにより将来の採掘事業を停滞させる可能性がある。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。