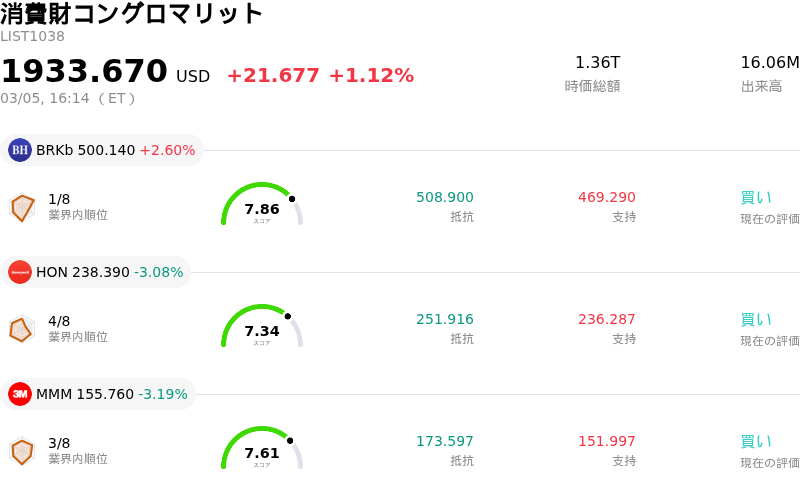

3月5日のHoneywell International Inc (HON) 終値は3.08%下落:投資家が知っておくべき情報

Honeywell International Inc (HON) 終値は3.08%下落しました。消費財コングロマリットセクターは1.12%上昇しています。この企業は業界平均を下回りました。セクター内の売買代金上位3銘柄:Berkshire Hathaway Inc (BRKb) 上昇 2.60%、Honeywell International Inc (HON) 下落 3.08%、3M Co (MMM) 下落 3.19%。

本日のHoneywell International Inc(HON)の株価下落の要因は何ですか?

ハネウェル(HON)は日中に顕著なボラティリティに見舞われ、株価の下落を招いた。この動きは、最近の戦略的発表や一部のアナリストによる評価調整を受けたものである。

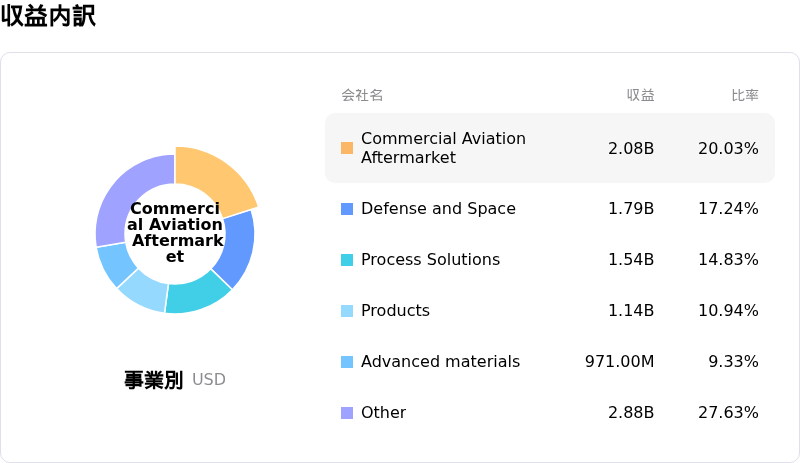

2026年3月3日、ハネウェルは、ハネウェル・エアロスペースのスピンオフ計画に関連し、米証券取引委員会(SEC)に「フォーム10」登録届出書を提出したと発表した。新会社はティッカー「HONA」でNasdaqでの取引を予定しており、2026年第3四半期の独立上場を目指している。フォーム10によると、航空宇宙部門の2025年度プロフォルマ売上高は174億ドル、純利益は15億ドル、調整後EBITは43億ドルとなっている。新たな航空宇宙・防衛企業の投資家説明会(インベスター・デイ)は2026年6月3日に予定されている。スピンオフは戦略的集中の強化と株主価値の向上を目的としているが、企業構造の変化に伴い、投資家にとっては不確実性と再評価の時期をもたらすことにもなる。ハネウェル・エアロスペースは歴史的に、ハネウェルの年間総売上高の約35%を占めてきた。

アナリストのセンチメントに関しては、複数の投資銀行が最近、HONの格付けと目標株価を更新した。2026年3月4日、ジェフェリーズは「ホールド」の格付けを維持したが、目標株価を240.00ドルから245.00ドルに引き上げた。バークレイズも2026年3月4日に「オーバーウェイト」の格付けを維持し、目標株価を259ドルから275ドルへ引き上げた。ウルフ・リサーチは2026年2月27日、ポートフォリオの分離作業の完了を理由に、ハネウェルを「アウトパフォーム」に格上げし、目標株価を293.00ドルとした。これら前向きな調整やアナリストのコンセンサス「買い」評価にもかかわらず、市場はポートフォリオの再編が進む中でのリスクプロファイルの変化や、キャッシュ生成能力、資本配分などの潜在的な変化に反応している可能性がある。

2026年1月29日に発表された2025年第4四半期決算では、調整後EPSが2.59ドルとなり、市場予想を上回った。一方で売上高は前年同期比6.4%増の97.6億ドルとなり、予想をわずかに下回った。同社はまた、2026年の業績見通しを発表し、調整後EPSをコンセンサスをわずかに上回る10.35ドルから10.65ドルの範囲と予測した。スピンオフのニュースや進行中の戦略的変化に対する市場の反応が支配的な要因となっているようで、投資家心理に影響を与え、現在の株価変動の一因となっている。

Honeywell International Inc(HON)のテクニカル分析

技術的に見ると、Honeywell International Inc (HON)はMACD(12,26,9)の数値が[6.95]で、中立のシグナルを示しています。RSIは65.86で中立の状態、Williams%Rは-23.97で売られ過ぎの状態を示しています。ご注意ください。

Honeywell International Inc(HON)のファンダメンタル分析

Honeywell International Inc (HON)は消費財コングロマリット業界に属しています。最新の年間売上高は$37.44Bで、業界内で3位です。純利益は$5.14Bで、業界内では3位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$248.00、最高は$293.00、最低は$201.25です。

Honeywell International Inc(HON)に関する詳細

企業固有のリスク:

- ハネウェルは、プロダクティビティ・ソリューションズ&サービス部門およびウェアハウス&ワークフロー・ソリューションズ部門において、計4億7,100万ドルの追加減損損失を計上し、2025年の利益予想を修正した。

- 計画されているハネウェル・エアロスペースのスピンオフには、1億5,000万ドルの商標ライセンス契約と3,300万ドルの移行サービス費用を含む、計2億200万ドルの多額の追加コストが伴う。

- 同社は、ミネソタ州による「永遠の化学物質(PFAS)」の新規禁止措置に関連する規制上の課題とコンプライアンス・コストの発生に直面しており、航空宇宙・防衛施設や医薬品包装材料の2,000点以上の部品に影響を及ぼす可能性がある。

- アナリストは、ハネウェルの債務が営業キャッシュフローで十分にカバーされていないと指摘しており、同社がポートフォリオの変更や事業再編を継続する中で、財務上のリスクとなっている。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。