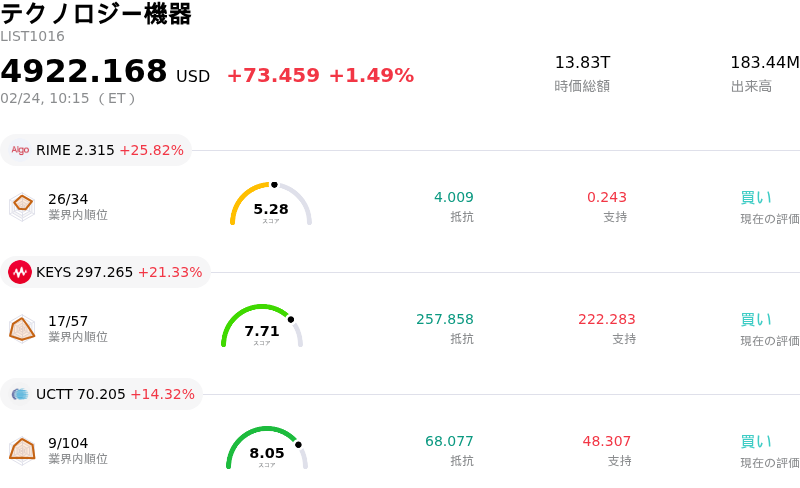

2月24日のArm Holdings PLC 値動きは4.40%上昇:主な推進要因が明らかにされました

Arm Holdings PLC (ARM) の値動きは4.40%上昇しました。テクノロジー機器業界は1.49%上昇しています。この企業は業界平均を上回りました。 業界の上昇率上位3銘柄:Algorhythm Holdings Inc (RIME) 上昇 25.82% Keysight Technologies Inc (KEYS) 上昇 21.33% Ultra Clean Holdings Inc (UCTT) 上昇 14.32%

アーム・ホールディングス(ARM)の株価は、好調な財務実績、戦略的な市場拡大、そして活況を呈する人工知能(AI)および半導体業界におけるアナリストのポジティブな見通しといった好材料が重なり、上昇基調にあります。

ポジティブな投資家心理の大きな要因となっているのは、同社の2026年度第3四半期における堅調な決算です。ARMはロイヤルティおよびライセンス収入の双方で前年同期比の大幅な伸びを記録し、市場予想を上回りました。これにより、同社の売上高は4四半期連続で10億ドルを突破しました。今回の決算の主なハイライトは、データセンター向けロイヤルティ収入の大幅な増加であり、前年比で2倍以上に拡大しました。これは、AIワークロードによって成長が加速するデータセンター部門において、ARMが着実に浸透し、その重要性が高まっていることを裏付けています。

同社のAIへの戦略的注力とデータセンターでの役割拡大は、強力な成長の原動力となっています。ARMの最高経営責任者(CEO)は、データセンター部門が急速に主要な収益源になりつつあり、近い将来、モバイル向けを追い抜く見通しであることを示唆しました。同社のアーキテクチャは、ワットあたりの性能という優位性を活かし、クラウド、エッジ、および物理的AIシステム全体で効率的な分散型AIコンピューティングを実現するために不可欠な存在となっています。ARMは現在、AIサーバーCPUのハイパースケール市場で大きなシェアを握っています。こうした戦略的な位置付けは、自社設計の汎用(マーチャント)CPUの発表予定といった取り組みによってさらに強化され、ターゲット市場が大幅に拡大する可能性があります。

最近の金融アナリストによる支持や格上げも、ポジティブな勢いに拍車をかけています。複数の有力企業が、同社の強力なAI戦略と2030年までのCPU分野における市場シェア拡大の可能性を認め、目標株価や投資判断を引き上げています。例えば、Susquehannaは、他の市場セグメントでの課題はあるものの、AI分野の進展を高く評価し、ARMの格付けを「Positive」に引き上げました。こうしたアナリストによる見通しの上方修正は、投資家の信頼感向上に大きく寄与しています。

さらに、ARMの新しい製品カテゴリーへの進出や提携も、投資家の期待を高めています。NVIDIAが2026年上半期にARMベースのノートパソコン向けチップを投入すると報じられており、これはARMの影響力が従来のモバイル市場を超えて拡大していることを示しています。ロボティクスに特化した「物理的AI」部門の設立や、より高いロイヤルティ率と顧客の製品開発期間短縮をもたらす「ARM Compute Subsystems」の採用拡大は、同社の多角的な成長経路を浮き彫りにしています。AI主導の活況と過去最高の売上高予測に象徴される半導体業界全体の環境も、ARMの継続的な成功に向けた追い風となっています。

技術的に見ると、Arm Holdings PLC (ARM) はMACD(12,26,9)の数値が[2.04]で、買いのシグナルを示しています。RSIは57.07で中立の状態、Williams%Rは-23.06で売られ過ぎの状態を示しています。ご注意ください。

Arm Holdings PLC (ARM) はテクノロジー機器業界に属しています。最新の年間売上高は4.01Bで、業界内で26位です。純利益は792.00Mで、業界内では17位です。会社概要

過去1か月で複数のアナリストが同社をBUYと評価しました。目標株価の平均は145.03、最高は201.00、最低は81.78です。

個別企業固有のリスク:

- 2026年度第3四半期のライセンス収入がアナリスト予想に届かず、時間外取引での8%の株価下落を招くとともに、将来的なロイヤルティ収入の弱含みに対する懸念を強めた。

- アナリストは目標株価の引き下げや投資判断の格下げに動いており、RBCキャピタルは目標株価を140ドルから130ドルに引き下げ、BofAはスマートフォン出荷台数の短期的な逆風やライセンス事業におけるソフトバンクへの依存度上昇を理由に、投資判断を「中立」へ引き下げた。

- 同社はスマートフォン市場において、メモリコストの上昇や出荷台数減少の可能性といった強い逆風にさらされており、ロイヤルティ売上の大部分に波及している。

- オープンソースのRISC-Vアーキテクチャによる競争激化が脅威となっており、クアルコムやメタなどの主要顧客は、ArmのIPへの依存を低減させる可能性を視野にRISC-Vへの投資を進めている。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。