TradingKey デイリーマーケットブリーフ:米国株式は堅調に推移、貴金属が急騰

市場トレンドを追跡する

TradingKey - 2026年1月23日、S&P 500は0.03%上昇の6,915で取引を終えた。一方、Nasdaq 総合指数は0.28%上昇の23,501で引け、主要株価指数は総じて横ばい圏での推移となった。

クラウドコンピューティングおよびデータ分析セクターでは、コア・サイエンティフィック(CORZ)が3.93%高の18.79ドルと伸長した。一方、デジタル・リアルティ・トラスト(DLR)は0.45%上昇の159.16ドルで引けた。これらの上昇は、データセンター・インフラや人工知能(AI)の拡大に関連する企業に対する投資家の根強い関心を浮き彫りにしている。

半導体株は広範囲に売られ、同セクター指数は1%超下落した。インテル(INTC)は、業績見通しが市場予想を下回ったことを受けて17%急落し、過去17カ月で最大の日中下落率を記録した。対照的に、エヌビディア(NVDA)は1%超上昇し、3営業日続伸となった。

メタ・プラットフォームズ(META)は6%超上昇した。一方、アップル(AAPL)は3%近く下落し、8週連続の下落を記録。これは同社にとって2022年5月以来最長の続落記録となる。

地政学リスクの高まりを受け、コモディティ市場は全面高の展開となった。金先物は日中で1%超上昇し5,000ドルに迫ったほか、銀先物は初めて100ドルの大台を突破し、7%超の急騰を見せた。両銘柄ともに、週間ベースの上昇幅としては2020年以来の大きさとなった。

また、米国内を襲った北極圏からの寒波の影響で、米天然ガス価格は週間で70%急騰した。

為替市場では、政府による直接介入の思惑から円が急騰した。円相場は一時1ドル=159円台まで下落したものの急反転し、最大1.75%の上昇を見せて156円台を回復。2023年8月以来の最大の日中上昇率を記録した。

ドル指数は2営業日続落し、5カ月ぶりの低水準となった。週間では1.8%の下落を記録し、8カ月ぶりの大幅な下げとなった。

一方、暗号資産(仮想通貨)市場では、ビットコイン(BTC)が一時91,000ドルの節目を突破したものの、日中では2%近く押し戻された。イーサリアム(ETH)は、利益確定売りに押されて最近の暗号資産の上昇勢いが冷え込み、週間で10%超下落とより鮮明な調整となった。

市場ヘッドライン

貴金属および工業用金属の力強い上昇が、世界中の投資家から改めて注目を集めている。銀価格は日中の上昇率が7%を超え、史上初めて100ドルの大台を突破した。一方、金は5,000ドルの節目に迫り、2020年以来で最大の週間上昇率を記録した。ロンドン銅も、チリのMantoverde鉱山での供給障害や米ドル安、地政学的緊張の高まりを背景に3%超急騰した。

欧州連合(EU)は、米国からの輸入品に対する報復関税を6カ月間停止すると発表した。930億ユーロ相当の関税に関わるこの決定は、グリーンランドを巡り欧州8カ国を対象としていた米国の関税威嚇の撤回を受けたものである。ブリュッセル側は、今回の措置は戦術的なもので恒久的なものではなく、交渉が決裂した場合の対応能力を維持しつつ、外交的な余地を作ることを目的としていると強調した。

1月の米企業活動は拡大を続けたものの、勢いが鈍化する兆しが現れている。S&Pグローバルの製造業およびサービス業PMIはともに、景況感の分かれ目となる50を上回り拡大を示したが、市場予想には届かなかった。新規受注の伸び悩みやサービス需要の減退は、金融引き締め下で経済の回復力が弱まっている可能性を示唆している。

サムスンは、NAND型フラッシュメモリーの契約価格を大幅に引き上げたことで、半導体インフレに対する懸念が新たに強まっている。同社は先にDRAM価格が70%急騰したのに続き、第1四半期のNANDフラッシュ価格を100%超(2倍以上)に引き上げた。この動きは世界的な供給制約の深刻化を反映しており、メモリー半導体価格のより広範なスーパーサイクルへの期待を煽っている。

日銀が政策正常化に向けて慎重な姿勢を示したことで、円相場が急騰した。日銀は政策金利を据え置いたものの、植田和男総裁は経済見通しが維持されれば利上げの可能性があると言及した。円は1ドル=158円を突破して急伸し、市場予想の変化や米金融政策との乖離拡大を背景に、力強い反転を見せた。

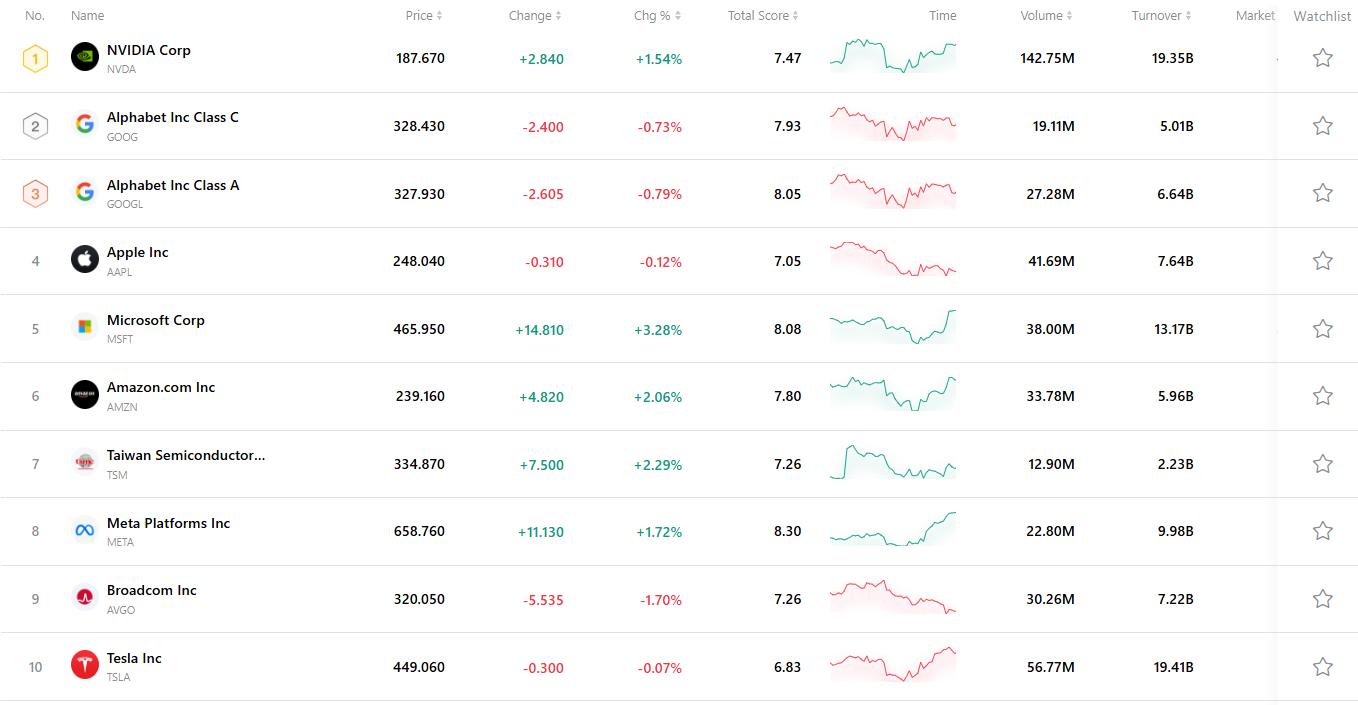

売買高上位10銘柄

下のチャートは、現在の市場で最も活発に取引されている10銘柄をまとめたものである。膨大な取引高と高い流動性を背景に、これらの銘柄はグローバルな市場動向を把握する上での重要な指標として機能している。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。