TradingKey デイリーマーケットブリーフ:経済の底堅さを背景にナスダックが上昇を牽引

市場動向を追跡する

2026年1月22日の米株式市場は全面高となり、Nasdaq Composite(0.91%高)が相場の上昇をけん引し、2万3436.02で取引を終えた。他の主要指数もこれに追随し、ラッセル2000は0.76%高の2718.77、ダウ工業株30種平均は0.63%高の4万9384.01で引け、S&P 500も0.55%上昇し、前日の上げ幅を拡大して6913.35でこの日の取引を終えた。

地政学的緊張の緩和と予想を上回る米経済指標が投資家のリスク選好心理を後押しし、米主要株価指数は2営業日連続で上昇。週初めからの下落分を完全に解消した。小型株は大型株をアウトパフォームする状況が15営業日連続となり、再び最高値を更新。大型ハイテク株も幅広く買われ、Metaは5.6%急騰、テスラ(TSLA)は4%超の大幅上昇となった。

堅調な経済指標を受けて早期の利下げ期待が後退し、米2年債利回りは2.5ベーシスポイント上昇した。一方、10年債利回りは前日終値付近で横ばいとなった。

ドル安の進行を背景に、貴金属市場が際立った上昇を見せた。金スポット価格は1.8%上昇し、初めて4900ドルの節目を突破。ニューヨーク銀先物は4%上昇し、プラチナスポット価格も6.3%超急騰、ともに過去最高値を更新した。

半導体大手のインテル(INTC)は、四半期見通しが市場予想に届かず、時間外取引で株価が11.91%急落し、47.84ドルまで沈んだ。同社は米政府による投資への期待から、最近52週高値となる54.60ドルを付けていたが、その期待はこの日、冷や水を浴びせられた形となった。

リージェンセル・バイオサイエンス・ホールディングス(RGC)は40.44%急騰し、ボラティリティの高いブレイクアウトが続いている。また、産業株や素材株にも買い戻しの勢いが見られ、クリティカル・メタルズ(CRMLW、26.38%高)、アメリカズ・ゴールド・アンド・シルバー(USAS、19.28%高)、USAレア・アース(19%高)が大幅上昇。バイオテクノロジー関連株の復調も鮮明で、コーセプト・セラピューティクス(CORT、13.74%高)、ビーム・セラピューティクス(BEAM、10.09%高)、デナリ・セラピューティクス(DNLI、12.53%高)がいずれも直近の上昇トレンドを維持した。

一方、ASTスペースモバイル(ASTS)は、前日の下落銘柄リスト入りから一転、12.43%高と反発した。

下落銘柄では、インスパイア・メディカル・システムズ(INSP)が16.0%下落し、値下がり率で首位となった。同業の医療機器大手アボット・ラボラトリーズ(ABT)も、決算が予想を下回ったことで10.03%近く急落した。フィギュア・テクノロジーズ(8.1%安)やハット8(HUT、6.48%安)などの暗号資産(仮想通貨)関連株や、バックル(BKE、4.73%安)やブートバーン(BOOT、5.19%安)といった小売銘柄も売られた。下落は明確な要因がなく、セクターを越えて広範囲かつ散発的に見られた。

マーケット・ヘッドライン

米連邦準備理事会(FRB)が重視するインフレ指標は、11月に市場予想と一致し、米国経済の力強さに対する信頼を補強する結果となった。個人消費支出(PCE)価格指数は前年同月比で2.8%上昇、前月比で0.2%上昇した。食品とエネルギーを除いたコアPCE価格指数は年率換算で2.9%と、依然として高水準にとどまった。底堅い個人消費に支えられたこの報告書は、個人貯蓄率の継続的な低下も反映しており、金融引き締め環境下においても家計活動が持続していることを示唆している。

第3四半期の米経済成長率は、従来の推定をわずかに上回った。実質国内総生産(GDP)改定値は年率換算で4.4%増に上方修正され、過去2年間で最大の伸びとなった。この上方修正は、堅調な個人消費、輸出の拡大、在庫調整による下押し圧力の緩和が主因となった。高止まりするインフレ率と相まって、今回のデータはFRBが次回の連邦公開市場委員会(FOMC)で現行の政策スタンスを維持する根拠を強めるものである。

欧州では、ドナルド・トランプ氏が対欧州連合(EU)関税案を巡って方針を転換したことを受け、大西洋両岸関係のボラティリティ再燃への懸念が高まっている。この突然の方針転換は多くの欧州の政策立案者にとって不意打ちとなり、トランプ氏の予測不能な政策スタイルとその影響に対する不安を煽っている。一部のEU当局者は、この動きが同盟国の分断を狙った戦略的な試みである可能性を警告した。不信感が深まる中、ワシントンとブリュッセルの間の亀裂拡大への懸念がより鮮明になっている。

インテルの株価は、同社が期待外れの第1四半期見通しを発表したことを受け、時間外取引で11%以上急落した。第4四半期決算は、AI(人工知能)およびデータセンター部門の収益が9%増加したことや、50億ドルのエヌビディア株売却に支えられ、市場予想を上回った。しかし、投資家は同社が第1四半期に供給制約が深刻化すると警告したことに動揺した。経営陣は製造歩留まりが目標を下回っていると言及し、ファウンドリ事業の立ち上げに時間を要することを認めた。CFOは、在庫不足と生産上の問題がすでに季節的な需要への対応を制限していると指摘した。

北欧の年金基金の間で、米国資産からの資本逃避の動きが加速している。デンマークのアカデミカー・ペンション(AkademikerPension)は1月末までに米国債から完全に撤退すると発表し、スウェーデンのアレクト(Alecta)は110億ドル相当に及ぶ米国資産の大部分を売却した。グリーンランドのSISA年金基金も、現在ポートフォリオの約半分を占める米国株の大幅な削減を検討している。こうした動きは、米国の財政圧力や地政学的リスクの高まりに対する欧州の長期投資家の懸念を反映している。

ドナルド・トランプ氏は、政治的な偏向があったとして、JPモルガン・チェースと同社のジェイミー・ダイモン最高経営責任者(CEO)に対し、少なくとも50億ドルの損害賠償を求める訴えを起こした。トランプ氏は、同銀行が思想的な理由から同氏および同氏の関連事業への金融サービスを停止する「デバンキング(取引排除)」を行ったと主張している。この提訴は、トランプ氏が以前から大手銀行に対し、政治的な立場に基づいて顧客を差別していると繰り返し非難してきたことに続くものである。

2026年のダボス会議において、イーロン・マスク氏はテスラの人型ロボット「オプティマス(Optimus)」の一般販売を来年末までに開始する計画を明らかにした。マスク氏は、同ロボットがユーザー主導の幅広いタスクをこなせるよう設計されており、十分な信頼性と安全性を備えた上で「頼まれたことならほぼ何でも」実行できる可能性があると述べた。また、テキサス州オースティンでは、監視員が同乗しない完全自律走行のロボタクシー(Robotaxi)サービスが既に運用されていることを明かした。同氏によれば、汎用人工知能(AGI)は早ければ2026年後半にも人間レベルの能力を超える可能性があるという。

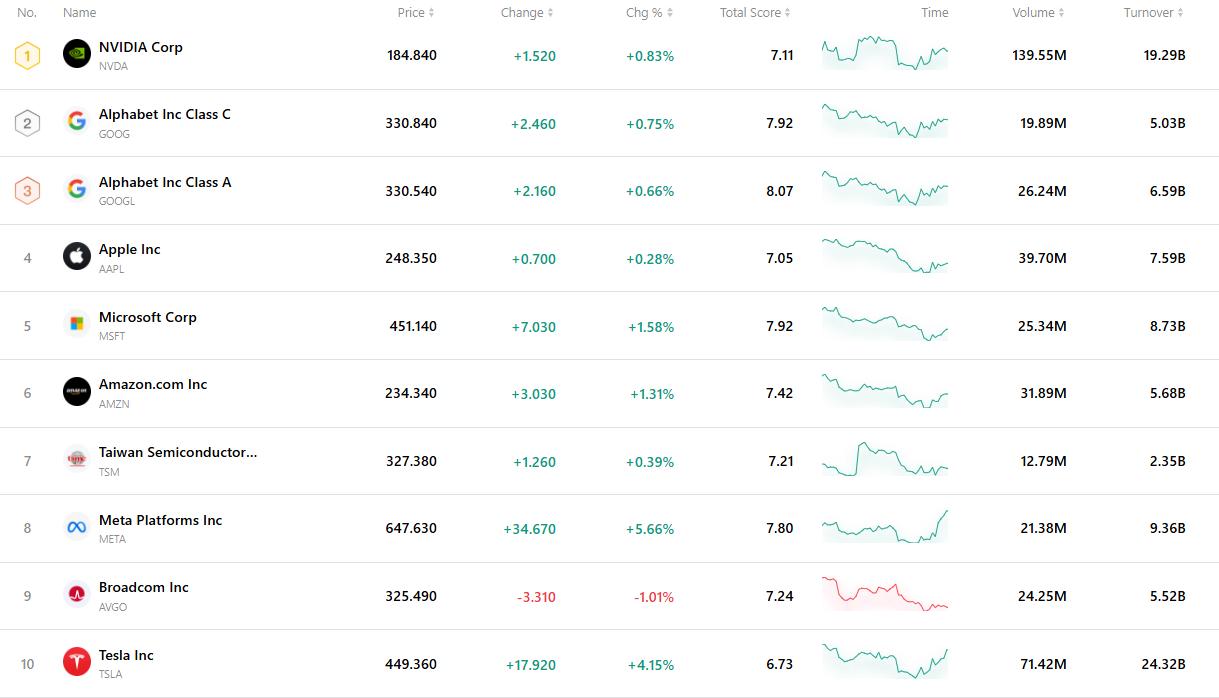

最も取引された銘柄トップ10

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。