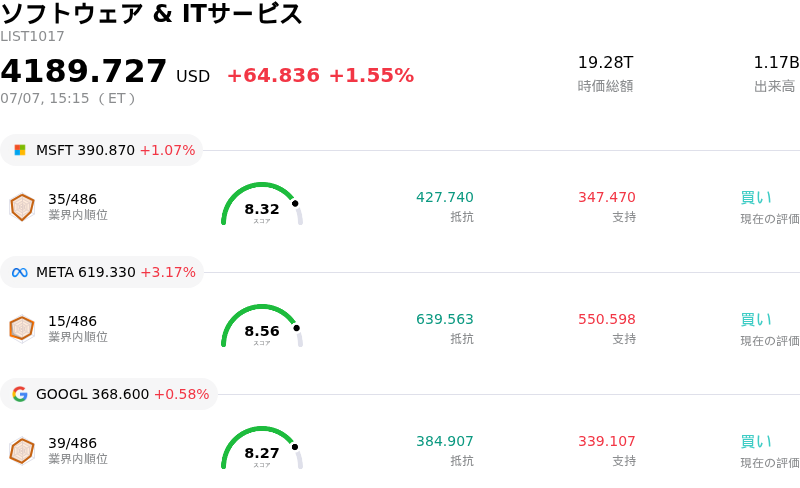

7月7日のPalo Alto Networks Inc (PANW) 値動きは3.24%下落:主な推進要因が明らかにされました

Palo Alto Networks Inc (PANW) 値動きは3.24%下落しました。ソフトウェア & ITサービスセクターは1.55%上昇しています。この企業は業界平均を下回りました。セクター内の売買代金上位3銘柄:Microsoft Corp (MSFT) 上昇 1.07%、Meta Platforms Inc (META) 上昇 3.20%、Alphabet Inc Class A (GOOGL) 上昇 0.58%。

本日のPalo Alto Networks Inc(PANW)の株価下落の要因は何ですか?

本日発生したPalo Alto Networks(パロアルトネットワークス)株の下落は、史上最高値への急激な上昇を受けた利益確定売りと技術的抵抗線(上値抵抗線)に起因する、顕著な自律調整とみられます。人工知能(AI)セキュリティに対する企業の長期的な需要や、同社の「プラットフォーム化」戦略は引き続き堅調であるものの、短期的な逆風が株価に追いついた形となりました。

下落の主な要因は、テクニカルな平均回帰(ミーン・リバージョン)です。同社の相対力指数(RSI)は80近辺まで急上昇し、株価は極めて買われすぎの水準に達していました。このようにモメンタムが過剰に伸びきっていたことに加え、株価が50日移動平均線および200日移動平均線を大幅に上回って推移していたため、機関投資家が利益を確定するなか、このサイバーセキュリティ大手は急激な調整に対して非常に脆弱な状態となっていました。

バリュエーション(投資価値評価)に対する懸念も、市場心理に引き続き重くのしかかっています。Palo Alto Networksの現在の株価は、過去の平均値および同業他社の双方と比較して大幅なプレミアムで取引されており、予想株価収益率(PER)は実質的に業務上のミスが一切許されないほどの高水準にあります。Needhamなどの主要ブローカー企業が最近、今後の会計年度における堅調なリカーリングレベニュー(継続収入)予測を反映して目標株価を引き上げたものの、株価に織り込まれた積極的な成長期待は、取引の過密化(過度な買い乗せ)を招いています。

さらに、投資家は同社の積極的な非有機的拡大(M&A)が財務に与える影響を注視しています。資本集約的な買収の統合は、株式による決済に伴う潜在的な希薄化懸念や、短期的な営業利益率への圧迫懸念を台頭させています。また、過去四半期におけるインサイダー(内部関係者)による活発な株式売却が、個人投資家および機関投資家の双方の間で警戒感をさらに増幅させています。

結局のところ、本日の下落はビジネスモデルの根本的な破綻ではなく、最近の極めて大きな上昇に対する健全な日柄調整(スピード調整)を示しています。市場は、長期にわたるモメンタム主導の上昇を経て、実際の事業執行力と照らし合わせながら株価のバリュエーションを再調整しており、より持続可能な下値支持線を形成している局面といえます。

Palo Alto Networks Inc(PANW)のテクニカル分析

技術的に見ると、Palo Alto Networks Inc (PANW)はMACD(12,26,9)の数値が10.409で、買いのシグナルを示しています。RSIは80.261で買われ過ぎの状態、Williams%Rは11.338で買われ過ぎの状態を示しています。ご注意ください。

Palo Alto Networks Inc(PANW)のメディア報道

メディア報道に関して、Palo Alto Networks Inc (PANW)はメディア注目度スコア49を示しており、メディア注目度は中程度レベルです。全体の市場センチメント指数は現在強気ゾーンにあります。

Palo Alto Networks Inc(PANW)のファンダメンタル分析

Palo Alto Networks Inc (PANW)はソフトウェア & ITサービス業界に属しています。最新の年間売上高は$9.22Bで、業界内で38位です。純利益は$1.13Bで、業界内では41位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$320.66、最高は$433.00、最低は$203.00です。

Palo Alto Networks Inc(PANW)に関する詳細

企業固有のリスク:

- 割高なバリュエーションとマルチプルの縮小:アナリストらは同社株の投資判断を「中立(Hold)」または「売り(Sell)」に引き下げ、90倍近い予想株価収益率(PER)マルチプルは極めて過剰に拡大していると警告している。仮にオーガニック成長率がこのプレミアムなバリュエーションを維持できなければ、同社は大幅なマルチプル圧縮(縮小)の深刻なリスクに直面することになる。

- 買収統合に伴う高いリスク:33.5億ドルでのChronosphereや250億ドルでのCyberArkを含む、総額300億ドル規模に及ぶ一連の買収劇を経て、経営陣はこれら巨大かつ複雑な企業インフラの統合を進める中で、激しい業務統合リスクや潜在的なマージン(利益率)圧迫の懸念に直面している。

- 不透明な財務開示:経営陣が非オーガニックな業績寄与度に関する開示を中止すると決定したことについて、投資家の間で懸念が高まっている。これにより、基盤となるオーガニックな業績推移の視認性が低下し、同社の核心となるプラットフォーム化のモメンタムに対する評価を難しくしている。

- 活発なインサイダーによる持ち株売却:過去3カ月間、インサイダー(内部関係者)による約2720万ドル相当に上る活発な自社株売りが確認されており、市場関係者に警戒感を与え、株価の下押し圧力や短期的なボラティリティを悪化させている。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。