7月7日のShopify Inc (SHOP) 値動きは3.15%上昇:主な推進要因が明らかにされました

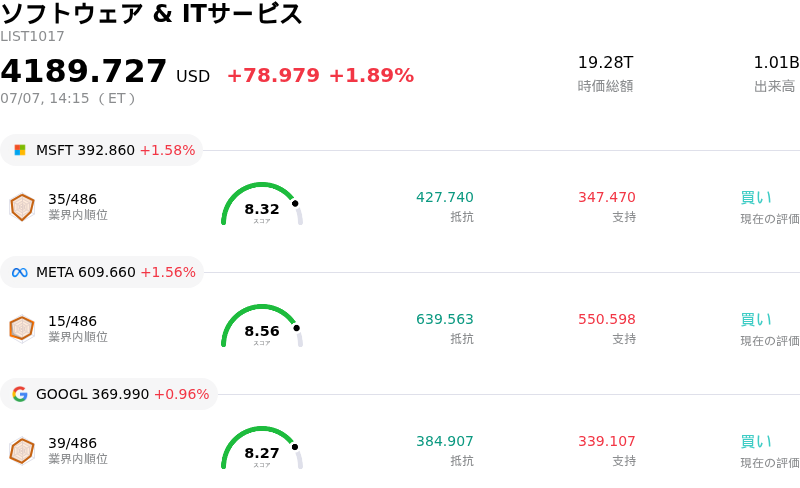

Shopify Inc (SHOP) 値動きは3.15%上昇しました。ソフトウェア & ITサービスセクターは1.89%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Microsoft Corp (MSFT) 上昇 1.58%、Meta Platforms Inc (META) 上昇 1.56%、Alphabet Inc Class A (GOOGL) 上昇 0.96%。

本日のShopify Inc(SHOP)の株価上昇の要因は何ですか?

Shopifyの株価は、ウォール街の大手金融機関による非常に好意的な調査再開を主な原動力として、上昇の動きと顕著な日中ボラティリティを経験した。この新たな楽観論は、広範なマクロ経済的圧力や、より広いテクノロジーセクターにおける下落傾向を効果的に打ち消した。

同社株の好調なパフォーマンスをもたらした主な触媒は、バンク・オブ・アメリカ・セキュリティーズによるリポートであった。同社はShopifyの投資判断を「買い(Buy)」としてカバレッジを再開し、強気の目標株価を設定した。この調査開始では、新たなパラダイムである人工知能、特にAI主導の「エージェンティック・コマース(自律型AI取引)」への移行から、Shopifyが莫大な価値を取り込める戦略的位置にあることが強調された。

歴史的に、投資家は進化するAIプラットフォームが従来の電子商取引(EC)プラットフォームを完全にバイパスするのではないかという懸念を抱いており、この懸念が年初来の株価下落の一因となっていた。しかし、強気の立場をとるアナリストの論説では、消費者のディスカバリー(商品検索)がエージェンティックなインターフェースへと移行するにつれて、EC取引の実際の価値は基礎となるインフラストラクチャ層に蓄積されると主張されている。Shopifyの深く統合されたチェックアウトシステム、安全な決済処理、そして大規模な商品カタログのデータベースは、これらの自動化されたAIネイティブな取引において、同社を主要な受益者に位置づけている。

この前向きなセンチメントは、Shopifyの財務軌道に関する強力なモデリングによってさらに補強された。ウォール街の予測では、2026暦年および2027暦年の両方で2桁の売上高成長が見込まれており、同時に営業利益率とフリーキャッシュフロー・マージンの拡大も予想されている。これはソフトウェア業界の競合他社と比較して大幅なプレミアムを意味しており、同社株のバリュエーション・プレミアムを正当化している。

AIの最適化にとどまらず、Shopifyは強力な基盤となる成長の柱から利益を得続けている。これらには、堅調な海外展開、高マージンの大企業向けマーチャントの獲得、そして米国以外での決済ボリュームの大幅な伸びが含まれる。このファンダメンタルズの勢いは、最近の自己株式取得プログラムの拡大と相まって、株価の堅固な底値を形成し、機関投資家にとって魅力的なエントリーポイントを生み出している。

Shopify Inc(SHOP)のテクニカル分析

技術的に見ると、Shopify Inc (SHOP)はMACD(12,26,9)の数値が2.346で、買いのシグナルを示しています。RSIは58.544で中立の状態、Williams%Rは20.113で買いの状態を示しています。ご注意ください。

Shopify Inc(SHOP)のファンダメンタル分析

Shopify Inc (SHOP)はソフトウェア & ITサービス業界に属しています。最新の年間売上高は$11.56Bで、業界内で32位です。純利益は$1.23Bで、業界内では39位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$149.71、最高は$200.00、最低は$110.00です。

Shopify Inc(SHOP)に関する詳細

企業固有のリスク:

- 深刻なバリュエーション複数倍率の脆弱性: 年初来で約25%下落しているにもかかわらず、Shopifyは依然として117倍を超える極めて高い予想株価収益率(P/E)(業界平均の約14倍と比較)で取引されており、同社の主要な成長指標にわずかでも減速の兆しが見られれば、日中の激しいボラティリティやバリュエーションの縮小に対して株価が極めて脆弱な状態に置かれています。

- 生成AIプラットフォームによるバイパスへの懸念: 年初来の株価下落を招いている最大の懸念は「プラットフォーム・バイパス(迂回)」の脅威です。機関投資家のアナリストは、消費者がAIネイティブの検索インターフェースや自律型ショッピングエージェントを急速に導入することで、商品の発見や購入取引がShopifyの従来の店頭エコシステムから逸れてしまうのではないかと懸念しています。

- マージン圧迫と営業費用の高止まり: 第2四半期決算発表を前に、投資家は同社が営業利益率を拡大できる能力があるかについて依然として懸念を抱いています。売上高の35%から36%に達すると予想される営業費用は、AIや決済インフラの構築に向けた継続的な巨額の資本支出を反映しており、積極的な支出が売上高の伸び(トップライン・レバレッジ)を上回ってしまうリスクを高めています。

- 財務監視における主要なリーダーシップの喪失: 2026年7月2日の臨時報告書(フォーム8-K)によると、Shopifyの監査委員会委員長であるプラシャンス・マヘンドラ=ラージャ(Prashanth Mahendra-Rajah)氏が、政府のフルタイムの役職に就くため、即日付で取締役を辞任しました。この突然のリーダーシップの交代は、業務上のリスクをもたらし、内部の財務統制やリスク管理の監督に対する投資家の信頼を損ねる可能性があります。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。