7月6日のIntel Corp (INTC) 値動きは4.90%上昇:値動きの背後にある要因

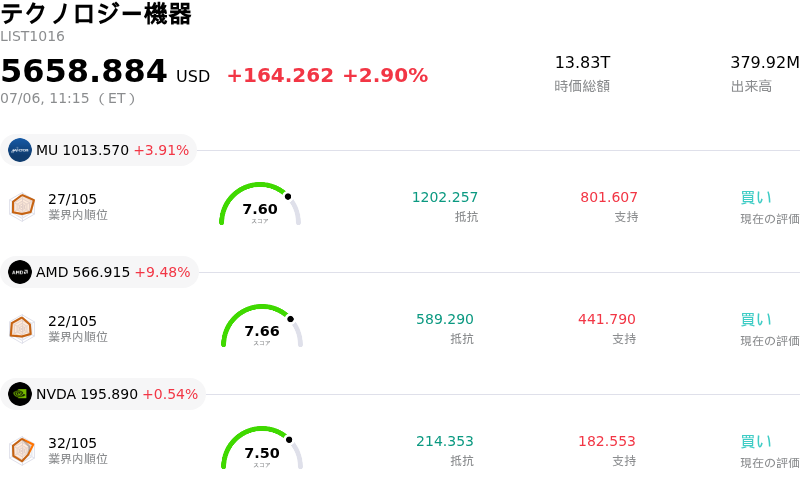

Intel Corp (INTC) 値動きは4.90%上昇しました。テクノロジー機器セクターは2.90%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Micron Technology Inc (MU) 上昇 3.91%、Advanced Micro Devices Inc (AMD) 上昇 9.48%、NVIDIA Corp (NVDA) 上昇 0.54%。

本日のIntel Corp(INTC)の株価上昇の要因は何ですか?

インテルの株価は月曜日に急騰し、戦略的な価格改定と非常に良好なセルサイドのモメンタムという複合要因に投資家が反応したことで、日中のボラティリティが高まりました。

上昇モメンタムの主な原動力となったのは、インテルが一部のコンシューマー向けおよびサーバー向けプロセッサにおいて、選択的な値上げを行うことを正式に認めたことでした。人工知能(AI)インフラストラクチャに対する爆発的な需要と、先端製造ノードにおける供給能力の逼迫を背景に、ハイエンドのサーバー向けXeonプロセッサは1,000ドル以上の値上げとなりました。この価格改定は半導体業界の従来の慣例を大きく破るものであり、供給が制限された環境においてインテルが強力な価格決定権を握っていることを示しています。上昇するサプライチェーンおよび生産コストを企業顧客に転嫁することに成功したことで、同社の製造部門の立て直しに向けた巨額の投資によって歴史的に圧迫されてきた売上高総利益率(グロス利益率)が、プラスの押し上げ効果を得ると市場は期待しています。

強気の見方をさらに後押ししたのは、ウォール街の主要金融機関による極めて楽観的なアップデートでした。投資銀行各社は同社株の目標株価を大幅に引き上げました。特にHSBCは、2026〜2027年の期間におけるインテルのサーバー向けCPUの大規模な立ち上げを織り込み、インテル・ファウンドリの長期的なキャッシュフロー創出力を評価モデルに正式に導入したことで、目標株価を200ドルへと2倍に引き上げました。バンク・オブ・アメリカも、数兆ドル規模にのぼるAIデータセンターおよび産業用半導体市場全体の成長を理由に挙げ、目標株価を引き上げました。これらの修正は、複数年にわたるAI上昇サイクルを活用するインテルの能力に対する機関投資家の信頼を浮き彫りにしました。

さらに、インテルの高度な製造能力と戦略的転換をめぐる楽観的な見方も根強く残っています。同社の最先端プロセスノード、特に18Aプロセスをめぐる勢いは高まり続けており、これが注目度の高いファウンドリやパッケージングの提携獲得につながっています。主要ハイテク大手との製造提携の可能性を指摘する報道や、今秋に予定されている外部顧客への新しいプロセスデザインキットの提供は、インテルが既存の競合企業に対抗し得る独立系ファウンドリへの転換を順調に進めているという見方を補強しました。

この上昇局面にもかかわらず、市場がこれらの好材料と、バリュエーションや実行リスクとのバランスを推し量ったため、日中のボラティリティは依然として顕著でした。慎重派は、インテルの過去1年間の大幅な株価上昇により、バリュエーションにプレミアムが上乗せされ、AIやファウンドリ事業の回復の大部分がすでに織り込み済みであると指摘しています。最新ノードの大規模生産には依然として技術面やスケジュールのリスクが伴うため、一部のアナリストは中立の投資判断を維持しています。それにもかかわらず、データセンター市場における目先の価格決定権と、機関投資家による積極的な目標株価引き上げの組み合わせがこの日の取引を支配し、結果として大幅なプラスパフォーマンスで取引を終えました。

Intel Corp(INTC)のテクニカル分析

技術的に見ると、Intel Corp (INTC)はMACD(12,26,9)の数値が-2.097で、中立のシグナルを示しています。RSIは49.146で中立の状態、Williams%Rは81.421で売られ過ぎの状態を示しています。ご注意ください。

Intel Corp(INTC)のメディア報道

メディア報道に関して、Intel Corp (INTC)はメディア注目度スコア52を示しており、メディア注目度は中程度レベルです。全体の市場センチメント指数は現在中立ゾーンにあります。

Intel Corp(INTC)のファンダメンタル分析

Intel Corp (INTC)はテクノロジー機器業界に属しています。最新の年間売上高は$52.85Bで、業界内で4位です。純利益は$-267.00Mで、業界内では110位です。会社概要

過去1か月で複数のアナリストが同社を中立と評価しました。目標株価の平均は$97.33、最高は$200.00、最低は$25.00です。

Intel Corp(INTC)に関する詳細

企業固有のリスク:

- 次世代ノードにおける収益性の低い歩留まり:Intelは18A-Pプロセスノードをリスク生産フェーズへと進めたものの、現在の歩留まりは商業規模での収益性ある製造に必要な基準を下回ったままです。機関投資家向けのアナリストは、2026年後半または2027年まで収益性のある歩留まりを予想しておらず、現在も多額の設備投資へのコミットメントが続くなかで、短期的にはマージン低下のリスクをもたらします。

- 高すぎるバリュエーションとファンダメンタルズにおける安全性の欠如:年初からの大幅な株価上昇を受け、Intelのバリュエーションは極端な倍率(半導体業界の平均株価売上高倍率(P/Sレシオ)が9.2倍であるのに対し、Intelは13.1倍など)にまで拡大しています。アナリストは、これにより同社株は急激な調整や、AI需要減退の兆候に伴うセクター全体での利益確定売りに極めて脆弱になっていると警告しています。

- 上昇するサプライチェーンおよび投入コスト:2026年7月6日、Intelは一部のコンシューマー向けおよびハイエンドのXeonサーバー向けプロセッサの選択的値上げを発表しました。これは特定の製品(SKU)に対する旺盛な需要を反映している一方で、この構造的変化は世界的なサプライチェーンコストの上昇と先端ノードの生産能力の逼迫によってもたらされており、下流のPC OEMメーカー各社にコスト圧力リスクを与えています。

- ファウンドリ事業拡大の実行力:最近のIntelのバリュエーション・プレミアムの多くは、外部ファウンドリ事業の急速な立ち上げと、大規模な受託製造顧客の獲得を前提としています。もし同社が目標とするスケジュールに間に合わない、あるいは第1四半期にわずか1億7400万ドルにとどまった外部顧客からの売上高を拡大できなければ、投資家は2026年7月23日に予定されている次回の決算発表を前に、重大な下振れリスクに直面することになります。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。