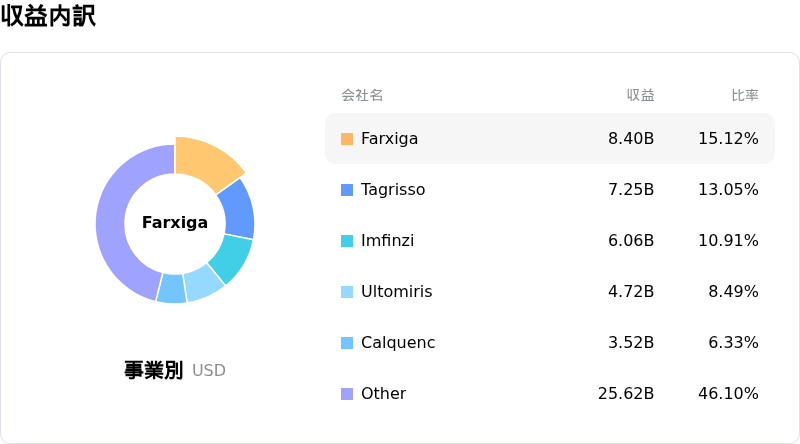

7月6日のAstraZeneca PLC (AZN) 値動きは3.79%下落:どのようなシグナルを示しているのか?

AstraZeneca PLC (AZN) 値動きは3.79%下落しました。医薬品 & 医療研究セクターは1.66%下落しています。この企業は業界平均を下回りました。セクター内の売買代金上位3銘柄:Eli Lilly and Co (LLY) 下落 0.65%、Pfizer Inc (PFE) 下落 2.59%、Gilead Sciences Inc (GILD) 下落 1.95%。

本日のAstraZeneca PLC(AZN)の株価下落の要因は何ですか?

本日の取引セッションにおいてアストラゼネカの株価は、初期の勢いの衰え、利益確定売り、そして好調な事業ニュースを打ち消した持続的な下押し要因が重なり、顕著な下落圧力と日中のボラティリティ上昇に直面しました。

取引開始当初は、相次ぐ好材料を受けて投資家心理が一時的に押し上げられました。最も注目すべき点として、同社は中国のCSPC製薬集団(石薬集団)との間で、最大17.7億ドル規模の戦略的提携を発表しました。この提携は、CSPC独自のsiRNAおよび肝臓外デリバリープラットフォームを活用し、腎臓疾患向けの低分子核酸医薬候補を共同開発することに焦点を当てています。さらにアストラゼネカは、HER2陽性転移性固形がんの治療薬として主要な抗がん剤「エンハーツ」の欧州委員会による承認を獲得したほか、中国のAbbisko Therapeutics(和誉医薬)との肺がん治療薬における協業を拡大しました。

しかし、この初期の楽観論はすぐに消え去り、日中に急激な反転下落を招きました。テクニカル指標は、株価が最近の反発を経て買われすぎの水準に入っていたことを示唆しており、平均回帰的な売りや利益確定売りの波を誘発しました。特に広範な市場の売り圧力がディフェンシブな大型ヘルスケア株の重荷となったため、トレーダーは素早く利益を確定した模様です。

さらに、いくつかの企業固有のリスクが引き続き株価の上値を抑えています。機関投資家のアナリストは最近、警戒感を強めており、通期の予想一株当たり利益(EPS)の下方修正を指摘しています。これらの下方修正は、研究開発費の高騰や事業上の逆風を反映しています。また、主要ながん領域のパイプラインについても、実験段階の乳がん治療薬「カミゼストラン」の治験デザインに関するFDA(米食品医薬品局)の諮問委員会による否定的な投票を受け、規制上の不確実性の霧が立ち込めており、承認スケジュールが遅れることとなりました。

これらのパイプラインに関する懸念に拍車をかけるように、テキサス州のメディケイド詐欺疑惑を解決するための最近の3400万ドルの和解金合意が、投資家心理に軽微ながらも持続的な悪影響を与えています。このような構造的なパイプラインの停滞、業績見通しの引き下げ、そしてテクニカル面での買われすぎの状況が相まって、最終的に本日の下落を促す触媒となり、新たに締結された腎臓疾患分野での提携や規制上の承認獲得に伴う楽観論を相殺しました。

AstraZeneca PLC(AZN)のテクニカル分析

技術的に見ると、AstraZeneca PLC (AZN)はMACD(12,26,9)の数値が3.267で、中立のシグナルを示しています。RSIは62.400で中立の状態、Williams%Rは5.537で買われ過ぎの状態を示しています。ご注意ください。

AstraZeneca PLC(AZN)のファンダメンタル分析

AstraZeneca PLC (AZN)は医薬品 & 医療研究業界に属しています。最新の年間売上高は$58.74Bで、業界内で8位です。純利益は$10.22Bで、業界内では6位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$232.09、最高は$250.69、最低は$217.00です。

AstraZeneca PLC(AZN)に関する詳細

企業固有のリスク:

- オンコロジー領域のパイプラインおよび規制上の遅延:実験的乳がん治療薬カミゼストラント(camizestrant)の治験第3相設計に関する懸念から、諮問委員会が6対3で否定的な票を投じたことを受け、FDAが審査および承認の決定を延期したことは、かつてピーク時の年間売上高が50億ドルを超えると予測されていた同薬に、重大な規制上の不確実性をもたらしています。

- 臨床試験の失敗:臨床開発におけるパフォーマンスの低さは、アンセラミマブ(anselamimab)を評価する注目の治験第3相CARES試験が、事前に定義された主要評価項目を達成できずに最近失敗したことで浮き彫りになっており、パイプラインの評価価値を直接脅かし、投資家心理を変化させています。

- コンセンサス予想利益の下方修正:控えている7月の決算発表を前に、機関投資家アナリストは慎重姿勢を強めており、研究開発費の増加や短期的な操業上の逆風に対する懸念の重なりを理由に、AstraZenecaの2026年通期のコンセンサスEPS予想を1株あたり10.29ドルから9.39ドルへと下方修正しました。

- メディケイド詐欺を巡る和解と法的負債:2026年6月29日、AstraZenecaは、テキサス州のメディケイドにおいて自社薬を処方するよう医療提供者に不適切に働きかけるため、無料の看護サービスをノンブランドのカウンセリングとして利用し、違法なリベートスキームに関与したという疑惑を解決するため、3,400万ドルの和解金を支払うことに合意しました。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。