6月30日のAT&T Inc (T) 値動きは4.65%下落:値動きの背後にある事実

AT&T Inc (T) 値動きは4.65%下落しました。電気通信サービスセクターは1.72%上昇しています。この企業は業界平均を下回りました。セクター内の売買代金上位3銘柄:AST SpaceMobile Inc (ASTS) 上昇 2.32%、AT&T Inc (T) 下落 4.65%、Verizon Communications Inc (VZ) 下落 3.07%。

本日のAT&T Inc(T)の株価下落の要因は何ですか?

AT&Tは、業界の構造的な懸念、規制を巡る進展、および経営陣の交代が重なったことを背景に、大幅な下落圧力と日中のボラティリティ上昇に直面しており、これが同社の長期的な企業価値評価(バリュエーション)の再評価を促す要因となっている。

下落基調の主な要因は、競争環境における大きな構造変化である。オッペンハイマーは最近、AT&Tの投資判断を「アウトパフォーム」から「パフォーム」に引き下げ、従来の目標株価を撤回した。この格下げは、新規株式公開(IPO)を控えるスペースXの「スターリンク」に代表される、低軌道衛星コンステレーションがもたらす現実味を帯びた脅威の高まりに焦点を当てている。アナリストらは、衛星ブロードバンドはもはや遠い将来の競争リスクではなく、従来の通信事業者のシェアを奪い、加入者一人当たりの平均売上高(ARPU)を損なう可能性のある、短期的な破壊者(ディスラプター)であると警告している。衛星技術が消費者向けモバイルネットワークへの直接接続(ダイレクト・ツー・セル)へと順調に拡大すれば、極めて破壊的な全国規模の競合企業が誕生することになり、AT&Tの長期的な携帯電話契約者数の伸びを脅かす可能性がある。

さらに、ウォール街ではAT&Tの積極的な光ファイバー網拡張戦略に対する懐疑的な見方が強まっている。同社は2030年までに6,000万以上の拠点への到達を目標としているが、アナリストは実際の普及率が予測を下回る可能性を指摘している。衛星通信の価格設定が従来のブロードバンドに近づくにつれ、光ファイバー網構築の経済的実現可能性が低下するとの懸念が高まっている。もしAT&Tが5,000万世帯前後で拡張を早期に停止せざるを得なくなった場合、巨額のインフラ投資に対するリターンが想定を下回るリスクに直面し、全体の資本効率を圧迫することになる。

連邦通信委員会(FCC)が位置情報のプライバシー侵害に対して巨額の罰金を科す権限を認めた最高裁判所の判決を受け、規制リスクが投資家心理を一段と冷え込ませている。この判決により、AT&Tは多額の制裁金や継続的なコンプライアンス監視のリスクに直接さらされることになる。さらに、過去に敷設された鉛被覆ケーブルを巡る賠償責任が、通信業界全体の持続的な懸念材料(オーバーハング)として残っており、リスク回避的な機関投資家がポートフォリオを調整する動きにつながっている。

企業経営の面では、最高財務責任者(CFO)のパスカル・デロッシュ氏が年内に退任するとの公式発表が、事業執行および移行期のリスクをもたらしている。ジェニファー・ビリー氏への後任交代計画は秩序正しく進められているものの、巨額の負債を抱え、複雑な周波数帯の統合を進める時期における主要なリーダー交代は、機関投資家に慎重な様子見姿勢を取らせることが多い。こうしたファンダメンタルズ面および構造的な逆風が相まって、AT&Tの魅力的な配当利回りや安定した短期のキャッシュフローの存在感を薄め、株価下落の原因となっている。

AT&T Inc(T)のテクニカル分析

技術的に見ると、AT&T Inc (T)はMACD(12,26,9)の数値が0.027で、中立のシグナルを示しています。RSIは34.734で中立の状態、Williams%Rは76.824で売りの状態を示しています。ご注意ください。

AT&T Inc(T)のメディア報道

メディア報道に関して、AT&T Inc (T)はメディア注目度スコア45を示しており、メディア注目度は中程度レベルです。全体の市場センチメント指数は現在強気ゾーンにあります。

AT&T Inc(T)のファンダメンタル分析

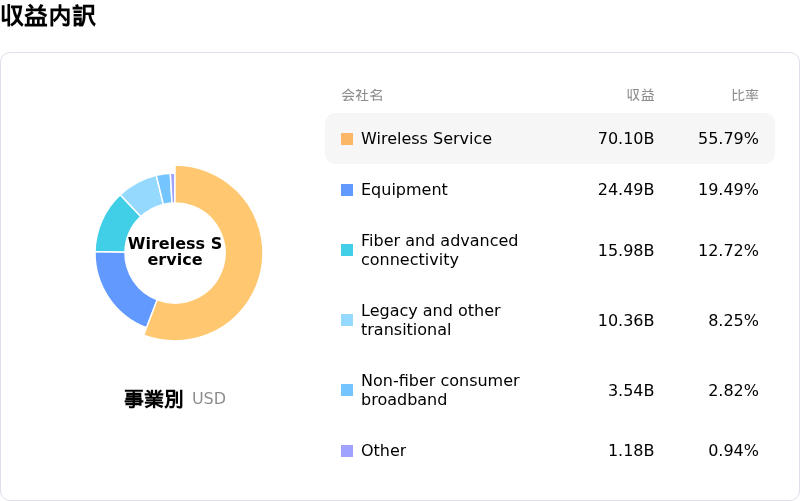

AT&T Inc (T)は電気通信サービス業界に属しています。最新の年間売上高は$125.65Bで、業界内で2位です。純利益は$21.89Bで、業界内では1位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$29.82、最高は$36.00、最低は$25.00です。

AT&T Inc(T)に関する詳細

企業固有のリスク:

- 破壊的な衛星通信競合:SpaceXが発表した消費者向けStarlink直接通信モバイルサービスの開始計画や、独自の地上ネットワーク構築の可能性は、AT&Tの主要な携帯電話加入者基盤に重大な構造的脅威をもたらし、株価の急落を招いています。

- ウォール街の格下げとファイバー展開への懐疑論:Oppenheimerによる投資判断の「パフォーム」への格下げは、2030年までに6,000万拠点を目標とするAT&Tの資本集約的なファイバー網構築において、加入率が予想を下回り、早期に頭打ちになることで、将来の1契約あたり平均売上高(ARPU)が押し下げられるとの懸念の高まりを浮き彫りにしています。

- 指数除外と指導部の交代:2026年6月下旬のラッセル・トップ50指数からのAT&Tの除外は、機関投資家による大量の売りを誘発しており、さらに年末に予定されているパスカル・デロシュ最高財務責任者(CFO)の退任に伴う執行リスクが重荷となっています。

- 重い債務負担と過去の負債:Lumenとの取引後におけるAT&Tのレバレッジは、1,500億ドルを超える長期債務と2.71倍の純債務対調整後EBITDA比率により、依然として高水準にあります。これにより、業務上のミスや、過去の鉛被ケーブル問題に関連する潜在的な負債に対する余力がほとんど残されていません。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

おすすめ記事

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。