6月30日のAmphenol Corp (APH) 値動きは5.01%上昇:どのようなシグナルを示しているのか?

Amphenol Corp (APH) 値動きは5.01%上昇しました。テクノロジー機器セクターは2.77%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Micron Technology Inc (MU) 上昇 0.19%、SanDisk Corporation (SNDK) 上昇 6.68%、NVIDIA Corp (NVDA) 上昇 1.66%。

本日のAmphenol Corp(APH)の株価上昇の要因は何ですか?

アンフェノール(Amphenol Corporation)株の上昇軌道は、強力なビジネス遂行力、人工知能(AI)インフラに対する旺盛な需要、そして機関投資家の良好なセンチメントを反映している。この勢いにより、同社株は過去最高値を更新している。

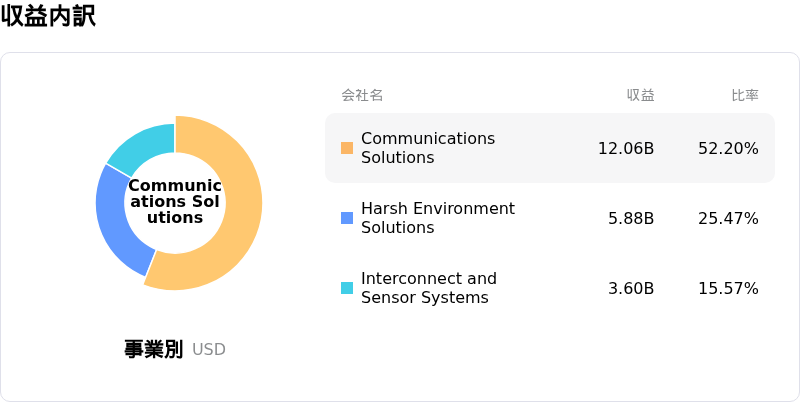

株価上昇の主な原動力は、急速に拡大する人工知能(AI)および高性能データセンター向け接続機器市場における同社の圧倒的なポジションである。投資家は、現在進行中の世界的なIT設備投資ブームにおいて、同社を不可欠な恩恵享受企業としてますます重視するようになっている。この期待感は、新たに買収したファイバー資産の統合によってさらに補強されており、次世代の高速相互接続および光ファイバーソリューションにおける同社の製品ポートフォリオを大幅に強化している。

財務指標も、こうした成長ストーリーを一貫して裏付けている。同社の直近の決算発表では、主にITデータコム事業が牽引する形で、売上高が異例の急増を記録したことが示された。収益性と営業効率も引き続き堅調であり、利益と売上高はアナリストのコンセンサス予想を容易に上回った。先行きについては、前年同期比で大幅な増収増益を見込む次四半期の楽観的な業績見通しが、買い意欲を高水準に維持させている。

市場の信頼感は、良好なアナリスト評価や目標株価の引き上げによってさらに支えられており、複数の主要証券会社がアウトパフォーム投資判断を再確認している。さらに、機関投資家のポートフォリオ開示情報によると、主要な資産運用会社が同社への出資比率を大幅に引き上げており、最近の経営幹部によるインサイダー売りや電子部品セクター全体におけるバリュエーションを巡る議論があるにもかかわらず、機関投資家による強力な長期的支持を示している。

Amphenol Corp(APH)のテクニカル分析

技術的に見ると、Amphenol Corp (APH)はMACD(12,26,9)の数値が1.255で、買いのシグナルを示しています。RSIは64.931で中立の状態、Williams%Rは9.902で買われ過ぎの状態を示しています。ご注意ください。

Amphenol Corp(APH)のメディア報道

メディア報道に関して、Amphenol Corp (APH)はメディア注目度スコア41を示しており、メディア注目度は中程度レベルです。全体の市場センチメント指数は現在中立ゾーンにあります。

Amphenol Corp(APH)のファンダメンタル分析

Amphenol Corp (APH)はテクノロジー機器業界に属しています。最新の年間売上高は$23.09Bで、業界内で3位です。純利益は$4.27Bで、業界内では1位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$182.24、最高は$215.00、最低は$135.00です。

Amphenol Corp(APH)に関する詳細

企業固有のリスク:

- 極めて割高なバリュエーション指標:人工知能(AI)ハードウェアブーム全般に関連した急激な株価上昇を受け、同社の株価収益率(PER)は約45倍まで拡大しています。ディスカウントキャッシュフロー(DCF)法による企業価値評価モデルは、現在の株価がその原資産となるキャッシュフローのファンダメンタルズに対して最大42%程度割高で取引されていることを示唆しており、ハイテクセクター全体でリスク回避の動きが生じた場合には、急激な調整リスクにさらされることになります。

- 高水準のインプライド・ボラティリティと非対称的な下落リスク:オプション市場の価格設定は49%のインプライド・ボラティリティを示しており、これは過去のレンジの84パーセンタイルに位置しています。経営陣が積極的な四半期ごとの売上・成長予測を掲げているため、今後の四半期におけるわずかな業績未達や支出の遅延であっても、容赦ない売り浴びせを誘発する可能性が高いと考えられます。

- 顧客の分散化と競合の脅威:高速およびアクティブ光コネクタ市場における同社の高いシェアにもかかわらず、機関投資家向けのアナリストは、主要なデータセンター顧客がサプライチェーンの分散化を積極的に模索していると指摘しています。代替となるハードウェア企業の参入を促すこの取り組みは、競争的な価格圧力を生み出し、同社の長期的なマージン維持を脅かす可能性があります。

- マクロ経済への露出と統合に伴う圧力:数十億ドル規模に及ぶ巨額のCommScope Connectivity and Cable Solutions買収を巡り、進行中の統合プロセスのリスクが依然として残っています。この統合プロセスに加え、銅などの原材料の価格高騰や、技術的優位性を維持するために必要な設備投資が変動する可能性があり、これらは短期的なフリーキャッシュフローの重荷となる恐れがあります。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

おすすめ記事

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。