6月30日のLam Research Corp (LRCX) 値動きは4.98%上昇:完全な分析

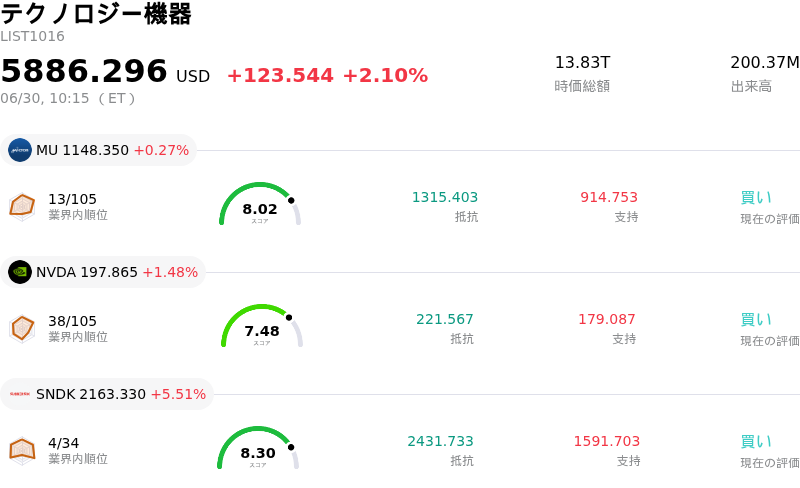

Lam Research Corp (LRCX) 値動きは4.98%上昇しました。テクノロジー機器セクターは2.10%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Micron Technology Inc (MU) 上昇 0.27%、NVIDIA Corp (NVDA) 上昇 1.48%、SanDisk Corporation (SNDK) 上昇 5.51%。

本日のLam Research Corp(LRCX)の株価上昇の要因は何ですか?

ラムリサーチ(Lam Research Corporation)は、ウォール街の著名アナリストによる投資判断の引き上げ、半導体製造装置業界における構造的な追い風、および主要株価指数への採用が相まって、力強い上昇モメンタムを維持しています。この好調なパフォーマンスは、広範な市場のボラティリティやサイクル的な減速に対するこれまでの懸念を打ち消しており、現在進行中の世界的な人工知能(AI)インフラ構築において同社が極めて重要な役割を果たしていることを浮き彫りにしています。

このプラスの動きの主な原動力となっているのは、機関投資家向けアナリストによる相次ぐ楽観的な業績見通しの修正です。カンター・フィッツジェラルドはラムリサーチの目標株価を500ドルに引き上げ、投資判断の「オーバーウェイト」を維持し、半導体前工程製造装置メーカーにおける同社の市場シェア拡大を強調しました。同時にサスケハナは、1年を超える半導体装置の受注残の上方修正を示す広範なチャネルチェックを根拠に、目標株価を385ドルから475ドルに引き上げました。業界全体のウエハファブ装置(WFE)への投資予測も引き上げられており、主要顧客が装置枠を確保するためにプレミアム価格を支払っていることから、2028年までに最大3000億ドルに達するとの見通しが示されています。

アナリストの直接的なセンチメントにとどまらず、同社の成長軌道はAIハードウェア革命による構造的な需要に強く支えられています。高帯域幅メモリ(HBM)や次世代3D NANDなどの最先端メモリ技術は、ラムリサーチの専門分野である原子層堆積(ALD)技術や高アスペクト比エッチング装置に大きく依存しています。経営陣は、こうした複雑なチップアーキテクチャに牽引され、先進パッケージング分野の売上高だけでも2026年には50%以上成長すると予測しています。この見通しは、SEMIによる業界全体のデータによっても裏付けられており、同団体は最近、AIアクセラレータやGPUインフラへの旺盛な需要を背景に、世界のメモリ装置向け支出が2026年に初めて500億ドルを突破するとの予測を発表しています。

機関投資家からの需要をさらに後押ししたのが、6月下旬にラムリサーチが権威あるRussell Top 50指数に採用されたことです。この採用により、パッシブ型のインデックスファンドや上場投資信託(ETF)による自動的なポートフォリオ調整と強制的な買いが発生しました。割高なバリュエーションや半導体業界全体のサイクル性に対する懸念は依然として残るものの、指数連動型の買い、業界の支出予測の大幅な引き上げ、そして重要な製造技術における同社の圧倒的な市場支配力が相まって、最近の株価上昇を強力に後押ししています。

Lam Research Corp(LRCX)のテクニカル分析

技術的に見ると、Lam Research Corp (LRCX)はMACD(12,26,9)の数値が3.036で、買いのシグナルを示しています。RSIは63.679で中立の状態、Williams%Rは3.735で買われ過ぎの状態を示しています。ご注意ください。

Lam Research Corp(LRCX)のメディア報道

メディア報道に関して、Lam Research Corp (LRCX)はメディア注目度スコア49を示しており、メディア注目度は中程度レベルです。全体の市場センチメント指数は現在中立ゾーンにあります。

Lam Research Corp(LRCX)のファンダメンタル分析

Lam Research Corp (LRCX)はテクノロジー機器業界に属しています。最新の年間売上高は$18.44Bで、業界内で12位です。純利益は$5.36Bで、業界内では8位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$343.42、最高は$480.00、最低は$213.00です。

Lam Research Corp(LRCX)に関する詳細

企業固有のリスク:

- 下流の資本配分シフト(SK Hynix): SK Hynixが、汎用DRAMを優先して最先端の広帯域メモリー(HBM4)および最先端NANDの生産ペースを落とすという構造的転換を行ったことを受け、Lam Researchは短期的な受注減少に直面しています。汎用半導体の製造は必要な処理工程が大幅に少なく、これによりウエハあたりのエッチングおよび成膜装置の需要が直接的に減少するため、Lam Researchの最先端システムの収益機会が損なわれます。

- 装置出荷成長率の深刻な減速: 3D NANDおよびレガシーロジックノードにおける循環的な冷え込みを背景に、機関投資家アナリストは、Lam Researchの装置出荷成長率が2025年の82%から、2026年にはわずか3%へと急減速すると予測しています。この構造的な減速は、顧客からの前受金の減少によってさらに悪化しており、設備投資意欲の短期的な冷え込みを示しています。

- 地政学的リスクと高い中国売上高集中度: Lam Researchは、売上高の34%から35%という高い割合を中国に依存しているため、米国の輸出規制強化に対して極めて脆弱な状態が続いています。この偏った地理的露出は、貿易規制によって中国のファブ(半導体製造工場)への最先端ウエハ製造装置の販売が制限される中、突発的な売上減少のリスクを高めています。

- 極端なバリュエーション・プレミアムと大幅なインサイダーによる売却: 実績PERが69倍超(過去5年間の中央値を大幅に上回る)という高い水準で取引されている同社株は、セクターの調整局面においてマルチプル収縮に対して極めて脆弱であることが示されています。このバリュエーションリスクは、SEC(米国証券取引委員会)のForm 4(持分変動報告書)でインサイダーによる買いがゼロである一方で、エリック・ブラント取締役による1,910万ドルの売却やニール・J・フェルナンデス上級副社長(SVP)による保有株削減など、経営幹部による大幅な売却が明らかになったことで、さらに高まっています。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

おすすめ記事

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。