6月22日のKLA Corp (KLAC) 終値は3.52%上昇:主な推進要因が明らかにされました

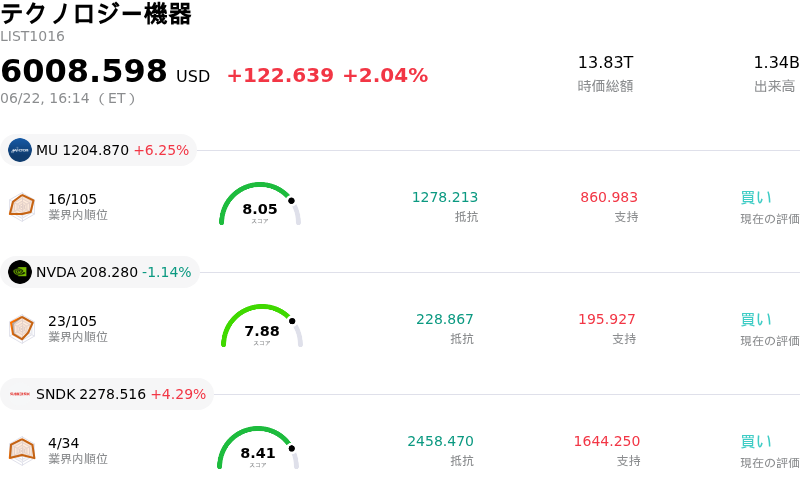

KLA Corp (KLAC) 終値は3.52%上昇しました。テクノロジー機器セクターは2.04%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Micron Technology Inc (MU) 上昇 6.25%、NVIDIA Corp (NVDA) 下落 1.14%、SanDisk Corporation (SNDK) 上昇 4.29%。

本日のKLA Corp(KLAC)の株価上昇の要因は何ですか?

KLAコーポレーションの株価の上昇と顕著な日中ボラティリティは、主に今月初めに効力が発生した1対10の株式分割を市場が消化していることによるものである。この分割により、株式の流動性と、より幅広い個人投資家および機関投資家層にとっての投資のしやすさが大幅に向上した。分割直後の利益確定売りやディフェンシブなオプション・ポジショニングの期間を経て、株価は下値を固めており、名目上の参入価格の低下と同社の巨大な構造的成長ストーリーを好機と捉える買い手を引きつけている。

根底にあるファンダメンタルズ面の実績要因は、半導体プロセス制御および検査装置市場におけるKLAの揺るぎない支配力である。人工知能(AI)アプリケーション、高帯域幅メモリ(HBM)、先端パッケージング需要の拡大が続くにつれ、チップ製造の複雑さは指数関数的に増大している。この複雑さにより、歩留まり改善において欠陥検査が極めて重要になっている。KLAは最近、先端パッケージング向けプロセス制御の売上高に関する2026年の見通しを約10億ドルへと引き上げた。これは前年までの水準から大幅な増加であり、同社が進行中の人工知能インフラブームから直接的な恩恵を享受していることを浮き彫りにしている。

アナリストの好意的な見方や最近の目標株価の引き上げが、上昇モメンタムをさらに後押ししている。大手投資会社は、最も近い競合他社の数倍に達するKLAのプロセス制御市場におけるシェア拡大を指摘し、目標株価を積極的に引き上げている。アナリストらは、装置の長寿命化と安定した継続顧客収入(リカーリングレベニュー)に支えられた同社の高マージンなサービス事業が、半導体業界特有の伝統的なサイクル(周期性)による影響を緩和していると強調している。

同社株は、中国向け出荷に対する政府の厳格な輸出規制や高水準のバリュエーション倍率といった逆風に直面し続けているものの、本日のプラスの値動きは強い押し目買いセンチメントを反映している。業界がウェーハファブ(前工程製造)投資の加速サイクルに入る中、投資家はKLAを世界の半導体サプライチェーンにおいて不可欠なチョークポイントと見なすようになっており、短期的なテクニカルな調整局面を魅力的な買いの機会へと変えている。

KLA Corp(KLAC)のテクニカル分析

技術的に見ると、KLA Corp (KLAC)はMACD(12,26,9)の数値が-402.481で、売りのシグナルを示しています。RSIは19.618で売られ過ぎの状態、Williams%Rは98.132で売られ過ぎの状態を示しています。ご注意ください。

KLA Corp(KLAC)のメディア報道

メディア報道に関して、KLA Corp (KLAC)はメディア注目度スコア49を示しており、メディア注目度は中程度レベルです。全体の市場センチメント指数は現在強気ゾーンにあります。

KLA Corp(KLAC)のファンダメンタル分析

KLA Corp (KLAC)はテクノロジー機器業界に属しています。最新の年間売上高は$12.16Bで、業界内で15位です。純利益は$4.06Bで、業界内では11位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$196.47、最高は$290.00、最低は$138.80です。

KLA Corp(KLAC)に関する詳細

企業固有のリスク:

- 株式分割後の極端なバリュエーション・マルチプル:2026年6月12日付で実施された1対10の株式分割に伴い、同社の実績PER(株価収益率)は67倍超に拡大し、過去5年間の中央値である26倍を大幅に上回りました。この高いプレミアムは安全マージンを全く残しておらず、利益確定売りを誘発し、6月16日には7.44%の急速な反落を招きました。

- 内部関係者による積極的な株式売却:最近のSEC(米証券取引委員会)への提出書類から、顕著なインサイダー売りが明らかになりました。リチャード・ウォレスCEOが約1,000万ドル相当の株式(4万5,120株)を売却したことがその筆頭であり、四半期中のインサイダー売却総額は1,970万ドルに達しています。これは、現在のバリュエーション水準の維持に対する自信の欠如を示唆しています。

- 原材料コストの圧力と売上総利益率の悪化:経営陣は、売上総利益率に対して約100ベーシスポイント(bp)のマイナスの影響が出ると予想しています。これは、メモリ部品コストの急騰や関税関連の圧力によるものであり、同社は現在、これらのコストを顧客に転嫁できていません。

- 地政学リスクと中国向け輸出規制:半導体技術の中国向け出荷を標的とした政府の厳格な輸出規制は、KLAの売上高成長の大きな重荷になると予想されています。この規制上の摩擦により、同社は通期で推定3億ドルから3億5,000万ドルの売上機会を失うと見込まれています。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。