6月20日のTaiwan Semiconductor Manufacturing Co Ltd (TSM) 始値は6.86%上昇:値動きの背後にある事実

Taiwan Semiconductor Manufacturing Co Ltd (TSM) 始値は6.86%上昇しました。テクノロジー機器セクターは5.07%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Marvell Technology Inc (MRVL) 上昇 7.27%、Micron Technology Inc (MU) 上昇 8.70%、NVIDIA Corp (NVDA) 上昇 2.95%。

本日のTaiwan Semiconductor Manufacturing Co Ltd(TSM)の株価上昇の要因は何ですか?

台湾積体電路製造(TSMC)は、人工知能(AI)セクターにおける強力な構造的成長要因、強固な業務執行力、そして極めて良好な業界動向に後押しされ、大幅に急騰した。世界的なAIハードウェア革命を牽引する主要エンジンとして、TSMCは7ナノメートル未満の先端プロセスノードに対する旺盛な需要から恩恵を受け続けている。ハイパフォーマンス・コンピューティング(HPC)や生成AIアプリケーションに支えられたこの堅調なパイプラインは、同社の主導的な市場地位をさらに強化し、経営陣が通期の売上高成長見通しを大幅に上方修正し、設備投資額の目標をガイダンス範囲の最上限に設定する要因となった。

投資家心理の改善に大きく寄与しているのは、TSMCの強力な価格決定力である。ファウンドリ(受託製造)の今後の値上げ、特に需要が極めて高い3ナノメートルノードの大幅な値上げに関する観測は、この半導体メーカーが上昇する上流コストを顧客に容易に転嫁できるという安心感を市場に与えた。この防御的な価格決定力(モート)により、同社は世界的な製造拠点を積極的に拡大している局面でも、卓越した利益率プロファイルと歴史的な収益性を維持することが可能となっている。

さらに、戦略的提携により、同社の長期的なサプライチェーンの強靭性に対する信頼が高まっている。TSMCは最近、アリゾナ州における先端パッケージングおよびテストサービスの拡大に向け、アムコア・テクノロジー(Amkor Technology)との間で節目となる10年間の合意を締結した。このパートナーシップは、米国の主要顧客に対して、より統合された現地の半導体エコシステムを確保し、地理的な集中リスクを緩和する。加えて、TSMCがNvidiaのアクセラレーテッド・コンピューティング・プラットフォームとビジョンAIを自社工場内に深く統合したことで、ナノメートル規模の欠陥検出が大幅に向上し、工場のスループットが最適化され、全体的な製造歩留まりが改善すると期待されている。

先端パッケージングのボトルネックに対する懸念も和らぎ始めている。報道によると、TSMCが進める「CoWoS(Chip-on-Wafer-on-Substrate)」パッケージングファミリーの積極的な増強は順調であり、現在の供給不足は年内までに半減する見通しである。これと並行して、試作ラインでの評価がすでに進められている次世代技術「CoPoS(Chip-on-Panel-on-Substrate)」の進展は、将来のAIアクセラレータにおける極めて複雑な微細化要求に応えるための明確なロードマップを示している。

総じて、これらの業務上のマイルストーンは、テクノロジーおよびハードウェア機器セクター全体の広範な上昇相場と相まって、ウォール街のアナリストによる積極的な目標株価の上方修正を促している。最先端ラインにおける高い稼働率と、次世代AIプラットフォームに必要な基盤チップのほぼ独占的な支配力を背景に、同社株は、拡大を続けるAIインフラサイクルへのピュアプレイ(直接的な投資機会)を求める機関投資家にとって、依然として主要な投資手段となっている。

Taiwan Semiconductor Manufacturing Co Ltd(TSM)のテクニカル分析

技術的に見ると、Taiwan Semiconductor Manufacturing Co Ltd (TSM)はMACD(12,26,9)の数値が1.931で、買いのシグナルを示しています。RSIは63.428で中立の状態、Williams%Rは5.192で買われ過ぎの状態を示しています。ご注意ください。

Taiwan Semiconductor Manufacturing Co Ltd(TSM)のファンダメンタル分析

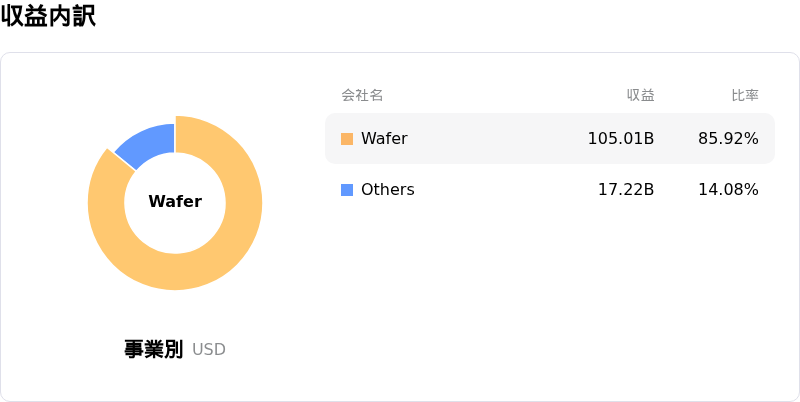

Taiwan Semiconductor Manufacturing Co Ltd (TSM)はテクノロジー機器業界に属しています。最新の年間売上高は$122.22Bで、業界内で2位です。純利益は$55.12Bで、業界内では2位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$458.87、最高は$600.00、最低は$351.00です。

Taiwan Semiconductor Manufacturing Co Ltd(TSM)に関する詳細

企業固有のリスク:

- 係争中の米国特許訴訟と輸入禁止の脅威:TSMCは、最先端のプロセスノードに関するLongitude LicensingおよびMarlin Semiconductorからの特許侵害申し立てを受け、米国国際貿易委員会(ITC)による本格的な調査に直面している。2026年6月に予備決定が予定されているほか、米国の議員からの圧力もあり、同社はこれらの主要なAIアクセラレータ技術で製造されたチップの輸入禁止措置を受ける可能性に直面している。

- コンセンサス予想下振れとマージン圧迫:TSMCの4月と5月を合わせた売上高の伸びは前年同期比24%増と、ウォール街のコンセンサス予想である四半期成長率35%を下回っており、第2四半期の売上高が予想に届かないリスクが高いことを示している。この業績下振れに加え、2026年には最大560億ドルに達する巨額の設備投資が計画されており、AIハードウェア需要が減退した場合、同社は深刻なマージン圧縮や設備稼働率低下による固定費負担増に直面することになる。

- 複数サプライヤー戦略による顧客支配力の低下:TSMCにおける最先端プロセスの生産能力ボトルネックが解消されないため、主要なテック企業や自動車メーカーの顧客はファウンドリ(受託製造)パートナーの分散を積極的に進めている。GoogleやAMD、Teslaはサムスンの最先端プロセスサービスの利用を積極的に進めており、Teslaは次世代AI6チップをサムスンのテキサス工場で独占的に製造することを計画している。

- 地政学的逆風と輸出規制:台湾による最先端AIチップの対中輸出規制強化の可能性を巡る逆風は、貿易制限の強化や米国当局による規制監視の目と相まって、TSMCのグローバルな顧客アクセスを妨げ、既存の中台間の地政学的リスクを悪化させる恐れがある。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。