5月20日のGeneral Electric Co (GE) 値動きは3.43%上昇:どのようなシグナルを示しているのか?

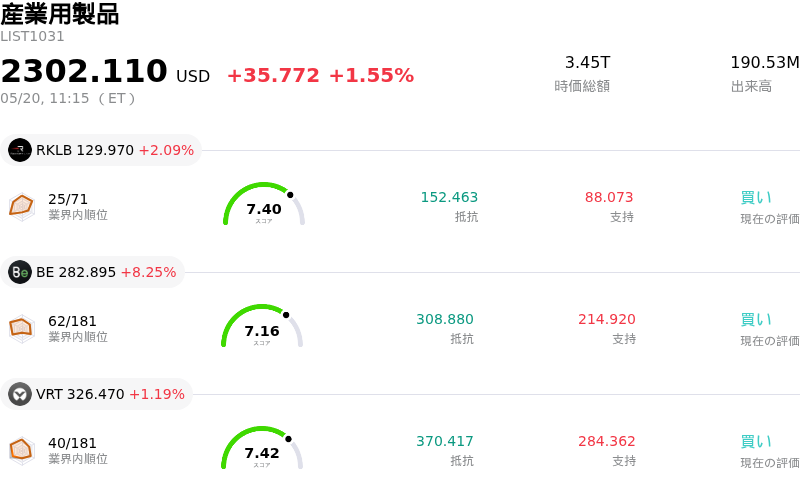

General Electric Co (GE) 値動きは3.43%上昇しました。産業用製品セクターは1.55%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Rocket Lab USA Inc (RKLB) 上昇 2.09%、Bloom Energy Corp (BE) 上昇 8.25%、Vertiv Holdings Co (VRT) 上昇 1.19%。

本日のGeneral Electric Co(GE)の株価上昇の要因は何ですか?

GE株は本日、日中取引で激しい値動きを見せたが、最終的には上昇して取引を終えた。この上昇の背景には、最近の会社分割を経て旧ゼネラル・エレクトリックから社名変更したGE Aerospaceに関する複数の好材料がある。

大きな要因となったのは、2026年5月19日にGE Aerospaceが米空軍から自律型戦闘機用エンジン「GE426」の予備設計審査を推進する契約を獲得したというニュースである。このエンジンは自律型戦闘機向けに設計されており、防衛分野における同社の継続的なリーダーシップと革新性を浮き彫りにし、新たな長期成長の機会を創出している。空軍の「自律型協調プラットフォーム(ACP)」プログラムの一環であるこの契約は、同社の迅速なプロトタイプ開発能力を裏付けている。

さらに、投資家心理を改善させた要因として、RBCキャピタルが2026年5月20日に開催された「防衛・推進技術説明会」を受けて、GE Aerospaceの投資判断「アウトパフォーム」を継続したことが挙げられる。同行は、サービス、海外構成比、コスト削減策、価格改善を背景に、同セグメントの売上高と利益率にポジティブな見通しを示した。RBCキャピタルは特に、防衛事業が依然として過小評価されており、株価の上値余地になり得ると指摘した。こうした強気なアナリストの見通しは、新たな防衛契約と相まって、投資家の信頼を強化したとみられる。

加えて、最近の堅調な決算が好材料となっている。GE Aerospaceの2026年第1四半期決算は、調整後1株利益と売上高がともに市場予想を上回った。また、民間航空機用エンジンとサービスを中心に受注が大幅に伸び、マクロ経済の逆風の中でも2026年通期の業績予想を据え置き、予想レンジの上限に近い推移を見込んでいる。この強固な財務基盤は、戦略的な契約獲得やアナリストの強気な評価とともに、本日の株価上昇の強力な支援材料となった。

最近スピンオフされたもう一方のGE Vernovaも、安定した四半期配当を発表し、インドのT&D部門が好決算を報告して目標株価も引き上げられたが、GE株全体(現GE Aerospace)への主なプラスの影響は、防衛契約とアナリスト評価に起因するとみられる。航空宇宙・防衛産業全体も軍事支出の増加やエンジン設計へのAI活用などの技術進歩という追い風を受けており、GE Aerospaceの長期的な展望をさらに支えている。

General Electric Co(GE)のテクニカル分析

技術的に見ると、General Electric Co (GE)はMACD(12,26,9)の数値が[-1.82]で、売りのシグナルを示しています。RSIは44.72で中立の状態、Williams%Rは-80.81で売られ過ぎの状態を示しています。ご注意ください。

General Electric Co(GE)のファンダメンタル分析

General Electric Co (GE)は産業用製品業界に属しています。最新の年間売上高は$45.85Bで、業界内で5位です。純利益は$8.70Bで、業界内では1位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$347.80、最高は$405.00、最低は$270.00です。

General Electric Co(GE)に関する詳細

企業固有のリスク:

- 複数のアナリスト企業が最近、GEエアロスペースの目標株価を引き下げた。BNPパリバ・エグザンは「アンダーパフォーム」の格付けを維持しており、同銘柄の短期的見通しに対して慎重な姿勢を強めている。

- 特に中東における地政学的緊張は、原油価格の上昇と航空機運航予測の下方修正を招いている。これがGEエアロスペースの高利益なアフターマーケット・サービス収益に悪影響を及ぼし、調整後希薄化後EPSが通期予想の下限付近まで低下する可能性がある。

- 中国による最近のボーイング機発注が市場予想を下回ったことへの失望感は、主要エンジンサプライヤーであるGEエアロスペースに悪影響を及ぼしている。さらに、継続的なサプライチェーンの逼迫も、慎重な見通しと潜在的な利益率への圧迫要因となっている。

- 最近スピンオフ(分社化)されたGEベルノバは、風力発電部門で根強い業績不振と赤字拡大に直面し続けている。さらに2026年の世界的な関税導入による2億5000万〜3億5000万ドルの影響が追い打ちをかけ、同部門のEBITDA赤字は約4億ドルに達し、ネガティブなセンチメントが波及する恐れがある。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。