5月19日のArm Holdings PLC (ARM) 値動きは3.11%上昇:完全な分析

Arm Holdings PLC (ARM) 値動きは3.11%上昇しました。テクノロジー機器セクターは0.04%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Micron Technology Inc (MU) 上昇 4.81%、NVIDIA Corp (NVDA) 上昇 0.35%、Advanced Micro Devices Inc (AMD) 下落 0.56%。

本日のArm Holdings PLC(ARM)の株価上昇の要因は何ですか?

ARMホールディングスの株価は本日、日中の激しい値動きを伴いながらも上昇した。この堅調な勢いは、アナリストによる継続的な強気の見方や、人工知能(AI)分野における同社の強力なポジションが主な要因であると考えられる。

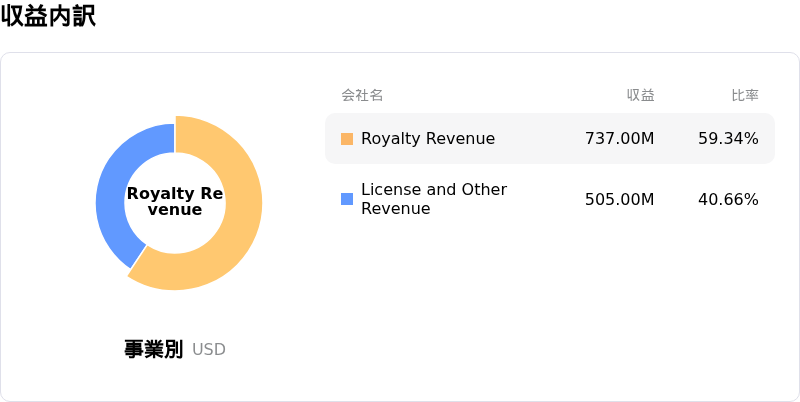

アナリストは最近、5月6日に発表された同社の堅調な2026年度第4四半期および通期決算を受け、ARMの投資判断を「買い」や「アウトパフォーム」で据え置き、一部の証券会社は目標株価を引き上げた。この力強い業績は、ライセンス収入の大幅な伸びとデータセンター向けロイヤリティ収入の顕著な増加に支えられ、市場予想を上回った。市場は、特にAGI CPUを通じたARMのAI分野への浸透深化を長期的な主要成長ドライバーと見ており、同社はこのセグメントから将来的に多額の収益が得られると予測している。さらに、5月14日のUBSのレポートでは、ARMが2026年第1四半期にサーバー向けCPU市場で大幅なシェア拡大を続けたことが示され、電力効率に優れたアーキテクチャによるデータセンターやクラウドコンピューティングへの拡大戦略の正当性が証明された。

こうした好材料がある一方で、最近のいくつかの動向により、株価は顕著なボラティリティに見舞われている。5月15日と16日、米連邦取引委員会(FTC)が、ARMがライセンス慣行を通じて半導体市場の一部を不当に独占しようとしているかどうかを調査していると報じられた。この規制当局による精査は不透明感をもたらし、過去の株価下落の一因となっている。加えて、5月6日の決算発表後には、AGI CPUの供給制約に対する懸念や、メモリチップ不足によるスマートフォン出荷台数のマイナス成長の可能性に関する警告が浮き彫りとなり、市場の不安を誘った。半導体セクター全体も、マクロ経済要因やサプライチェーンへの懸念から最近は軟調に推移しており、これが日中の価格変動を増幅させた可能性がある。

強固なファンダメンタルズ、アナリストによる前向きな見通し、そして高成長を続けるAI市場への戦略的拡大が相まって、ARMの株価に上昇圧力を与えた。しかし、投資家が同社の堅実な成長見通しと、潜在的な規制面および運営面での逆風を天秤にかけるなか、継続中のFTCによる調査や根強いサプライチェーンへの懸念が上値を抑え、観測された日中のボラティリティにつながった。

Arm Holdings PLC(ARM)のテクニカル分析

技術的に見ると、Arm Holdings PLC (ARM)はMACD(12,26,9)の数値が[15.63]で、中立のシグナルを示しています。RSIは56.89で中立の状態、Williams%Rは-53.48で売られ過ぎの状態を示しています。ご注意ください。

Arm Holdings PLC(ARM)のファンダメンタル分析

Arm Holdings PLC (ARM)はテクノロジー機器業界に属しています。最新の年間売上高は$4.92Bで、業界内で23位です。純利益は$904.00Mで、業界内では17位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$225.84、最高は$326.00、最低は$100.00です。

Arm Holdings PLC(ARM)に関する詳細

企業固有のリスク:

- 米連邦取引委員会(FTC)は、Armのチップライセンス慣行に関する反トラスト法調査を開始した。チップ設計への進出が、ライセンス供与先に対する反競争的行為につながるとの懸念が高まっている。

- 自社製チップ設計へのArmの戦略的転換は、顧客基盤との直接的な利益相反をもたらす。これにより、Armの新たなプロセッサ事業と競合する顧客に対し、ライセンス供与の拒絶や条件の悪化を招く恐れがある。

- Armの主要収益源であるスマートフォン業界の低迷は、AIデータセンター部門の成長で補おうとする取り組みにもかかわらず、ロイヤルティ収入の減少を招いている。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。