5月18日のSAP SE (SAP) 終値は3.27%上昇:どのようなシグナルを示しているのか?

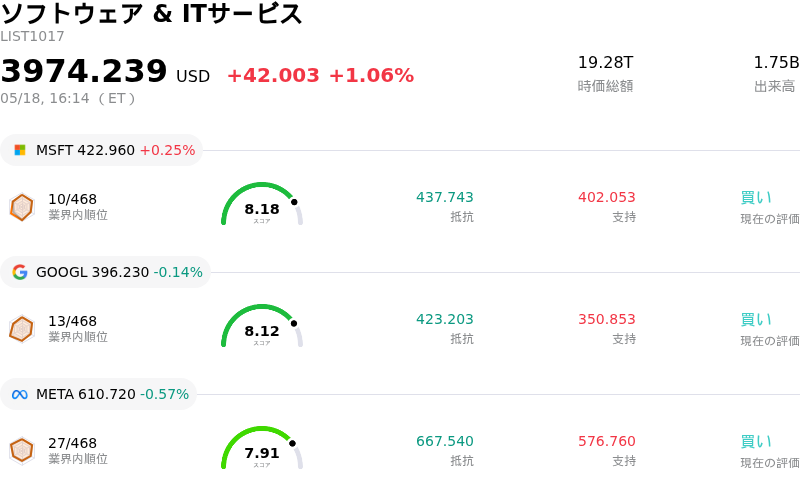

SAP SE (SAP) 終値は3.27%上昇しました。ソフトウェア & ITサービスセクターは1.06%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Microsoft Corp (MSFT) 上昇 0.25%、Alphabet Inc Class A (GOOGL) 下落 0.14%、Meta Platforms Inc (META) 下落 0.57%。

本日のSAP SE(SAP)の株価上昇の要因は何ですか?

SAPの株価は本日、人工知能(AI)分野における大幅な進展とアナリストによる好意的な評価を背景に上昇した。同社は最近、「SAP Sapphire 2026」カンファレンスにおいて、エンタープライズワークフローへのAIエージェントの統合と「SAP Business AI Platform」の立ち上げを強調する「自律型エンタープライズ(Autonomous Enterprise)」戦略を発表した。このAIへの戦略的注力はアナリストや投資家の共感を得ており、進化するエンタープライズ・ソフトウェア市場においてSAPをリーダーとして位置づけている。

本日の株価パフォーマンスを牽引した主な要因は、ドイツ銀行がSAPの投資判断「買い(Buy)」を継続し、目標株価を200ユーロに据え置いたことである。株価が変動する中で示されたこうしたアナリストの肯定的な見解が、投資家の信頼感につながったとみられる。さらに、5月上旬にはBMOキャピタルが、ソリューション・プラットフォームの拡充と魅力的なバリュエーションによる成長の持続性を評価し、投資判断「アウトパフォーム」を再提示した。ゴールドマン・サックスもまた、目標株価230ユーロ(米国預託証券(ADR)換算で271ドル)で「買い」を継続し、短期的な株価の押しはあるものの、長期的な投資価値を強調している。

4月下旬に発表された2026年度第1四半期決算で再確認された2026通期業績見通しによれば、クラウド売上高は為替変動の影響を除いた固定通貨ベースで前期比23%から25%増の258億ユーロから262億ユーロを見込んでいる。同社はまた、クラウドおよびソフトウェアの合計売上高についても固定通貨ベースで363億ユーロから368億ユーロと予測している。こうした力強い業績予測に加え、現在219億ユーロ(固定通貨ベースで25%増)に達しているクラウドの受注残高が、同社の成長軌道を支える強固なファンダメンタルズとなっている。

同社の戦略的な買収やパートナーシップも、AI分野での地位を一段と強化している。SAPは最近、欧州に最先端のAI研究所を設立するためにPrior Labsを、またエージェント型AI(agentic AI)向けにSAP内外のデータを統合するためにDremioを買収した。さらに、Microsoftとの提携を深め、Azure上での「RISE with SAP」や「S/4HANA」の統合、共通AIプラットフォームを推進しているほか、Anthropic、AWS、Google Cloud、NVIDIA、Palantirとの協力により、提供サービスへのAI組み込みを進めている。これらの動向は、SAPがAIファースト企業へと変貌し、2026年以降に業界を刷新すると期待されるAI主導のワークフローや自律型システムへの潮流を捉える姿勢を浮き彫りにしている。Sapphire 2026においてクリスチャン・クラインCEOが、同社は単なる「ソフトウェア企業」から「エージェント型AI主導の企業」へと移行すると宣言し、AIとデータガバナンスを強調したことは、将来の成長エンジンを求める投資家にポジティブな転換として受け止められる可能性が高い。

SAP SE(SAP)のテクニカル分析

技術的に見ると、SAP SE (SAP)はMACD(12,26,9)の数値が[-2.19]で、売りのシグナルを示しています。RSIは47.27で中立の状態、Williams%Rは-49.17で売られ過ぎの状態を示しています。ご注意ください。

SAP SE(SAP)のファンダメンタル分析

SAP SE (SAP)はソフトウェア & ITサービス業界に属しています。最新の年間売上高は$41.49Bで、業界内で14位です。純利益は$8.07Bで、業界内では13位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$274.10、最高は$367.98、最低は$178.44です。

SAP SE(SAP)に関する詳細

企業固有のリスク:

- SAPの「Commerce Cloud」および「S/4HANA」製品において新たに公開された重大なセキュリティ脆弱性は、ユーザーによる即時のアップデートを必要としており、顧客の信頼失墜や運用上の不安定化を招く可能性がある。

- レガシー顧客が新しいオンプレミスAI機能を利用するために、保守費用の少なくとも半分をクラウドに移行しなければならないという前提条件は、予算や統合の複雑さから、SAPのAIイノベーションの迅速な採用と収益化を妨げる可能性がある。

- 最近の戦略的発表にもかかわらず、SAPによる多額のAI投資の短期的な収益化についてはアナリストの懐疑的な見方が根強く、財務面で大きな影響が出るのは2026年後半または2027年までずれ込むとの予想が出ている。

- 隠れた統合のギャップや監視されていない依存関係によるシステムダウンの可能性など、複雑なSAPシステム導入に伴う継続的な運用の課題と実行リスクが、引き続き懸念材料となっている。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。