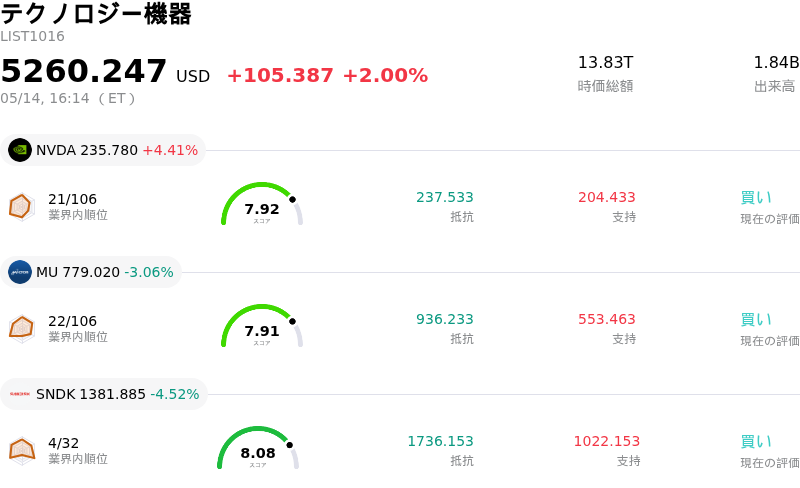

5月14日のAmphenol Corp (APH) 終値は3.40%上昇:投資家が知っておくべき情報

Amphenol Corp (APH) 終値は3.40%上昇しました。テクノロジー機器セクターは2.00%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:NVIDIA Corp (NVDA) 上昇 4.41%、Micron Technology Inc (MU) 下落 3.06%、SanDisk Corporation (SNDK) 下落 4.52%。

本日のAmphenol Corp(APH)の株価上昇の要因は何ですか?

アンフェノール・コーポレーション(APH)の株価は、主に堅調な財務業績、戦略的買収、および主要な成長市場における旺盛な需要を背景に上昇した。同社が4月29日に発表した2026年度第1四半期決算は過去最高となり、売上高と調整後希薄化後1株当たり利益(EPS)はいずれも従来の見通しおよびアナリスト予想を上回った。売上高は前年同期比で大幅に増加し、調整後EPSも大きな伸びを記録した。この好調な四半期業績に加え、2026年度第2四半期についても、売上高と調整後希薄化後EPSのガイダンスがコンセンサス予想を上回るなど、楽観的な見通しが示されており、持続的なプラスの勢いを示唆している。

アンフェノールの好調な推移を支える大きな要因の一つは、2026年1月に完了したコムスコープ(CommScope)のコネクティビティ・アンド・ケーブル・ソリューションズ(CCS)事業の買収統合が成功したことである。この戦略的買収は、2026年度の通期売上高を大幅に押し上げ、1株当たり利益に対してもプラスの寄与(アクレティブ)が見込まれている。この買収により、現在需要が急増しているITデータコムおよび通信ネットワーク分野において不可欠な光ファイバー・インターコネクト・システムにおける同社の能力が拡張された。統合は順調に進展していると報じられており、買収した事業はアンフェノールの運営モデルにおいて、すでに力強いパフォーマンスを示している。

さらに、アンフェノールは、特にデータセンター、人工知能(AI)、5G、および電気自動車(EV)の電動化市場における強力な業界の追い風を享受している。同社はAIおよび次世代コンピューティング・エコシステム向けの重要なハードウェア・サプライヤーとして、不可欠な高速、電源、および光ファイバー接続コンポーネントを提供している。AIインフラの需要に支えられたITデータコム部門は、2026年度第1四半期に卓越したオーガニック成長を達成した。同社は、高速AIおよびデータセンター用途向けに設計されたコパッケージド・カッパー・インターコネクト・システムなどの革新的な製品を積極的に展開しており、進化する技術環境におけるリーダーシップを強化している。

アナリストのセンチメントは引き続き非常に良好であり、多くの企業が最近、アンフェノールの目標株価を引き上げ、「買い」または「オーバーウェイト」の格付けを継続している。こうしたポジティブな修正は、同社の強力なオーガニック売上成長、健全な受注出荷比率(BBレシオ)、および堅実な買収パイプラインを反映したものである。一部のアナリストは、AIの追い風に対する同社の高い露出と強力な執行力が、予測引き上げの主な要因であると指摘している。こうした好決算、戦略的成長施策の成功、および良好な業界動向が相まって、直近の株価上昇に寄与したものと考えられる。

Amphenol Corp(APH)のテクニカル分析

技術的に見ると、Amphenol Corp (APH)はMACD(12,26,9)の数値が[-0.56]で、売りのシグナルを示しています。RSIは35.65で中立の状態、Williams%Rは-90.41で売られ過ぎの状態を示しています。ご注意ください。

Amphenol Corp(APH)のメディア報道

メディア報道に関して、Amphenol Corp (APH)はメディア注目度スコア44を示しており、メディア注目度は中程度レベルです。全体の市場センチメント指数は現在中立ゾーンにあります。

Amphenol Corp(APH)のファンダメンタル分析

Amphenol Corp (APH)はテクノロジー機器業界に属しています。最新の年間売上高は$23.09Bで、業界内で3位です。純利益は$4.27Bで、業界内では1位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$178.01、最高は$215.00、最低は$135.00です。

Amphenol Corp(APH)に関する詳細

企業固有のリスク:

- CEOを含む大幅なインサイダー売却は、過去90日間で計約9460万ドル、直近24時間では複数のインサイダーにより計約2億5000万ドルに達しており、ネガティブなセンチメントが重石となっている。これは機関投資家の間で「リスクオフ」の反応が出ていることを示唆している。

- Wall Street Zen、Zacks、BofA Securities、Jefferiesなどによる投資判断の「買い」から「ホールド」への引き下げを含む複数の格下げでは、割高なバリュエーション(業界平均26.9倍に対しPER39.2倍)や、航空宇宙向けコネクティビティの受注残の伸び悩みに対する懸念が指摘されている。

- 借り換えや買収統合を含む一般的な企業目的を目的とした直近の11億ユーロの優先社債発行は、債務負担の増大や、金利変動の激しい環境下でのユーロ建て債務の複雑さについてアナリストの懸念を招いている。

- 変化の激しいAIおよびデータセンター向け相互接続市場への集中的なエクスポージャーは脆弱性を生んでいる。需要が「前倒しで発生した後に反転する」可能性があり、現在の高い期待から成長が減速した場合、投資家の失望を招く恐れがある。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。