5月13日のRocket Lab USA Inc (RKLB) 値動きは7.11%上昇:主な推進要因が明らかにされました

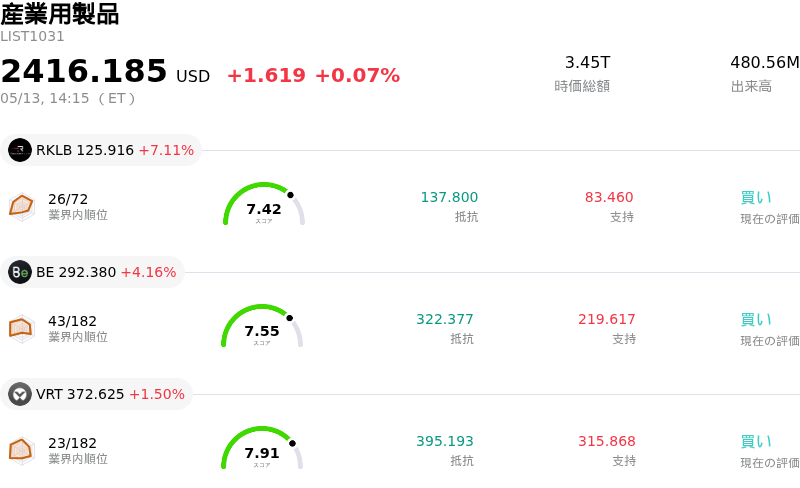

Rocket Lab USA Inc (RKLB) 値動きは7.11%上昇しました。産業用製品セクターは0.07%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Rocket Lab USA Inc (RKLB) 上昇 7.11%、Bloom Energy Corp (BE) 上昇 4.16%、Vertiv Holdings Co (VRT) 上昇 1.50%。

本日のRocket Lab USA Inc(RKLB)の株価上昇の要因は何ですか?

ロケット・ラボ・USA(RKLB)は本日、相次ぐ強力な好材料を背景とした続伸により、大幅な株価上昇を記録した。主な要因は、アナリスト予想を大幅に上回った2026年度第1四半期の記録的な決算であるとみられる。同社が発表した売上高は2億30万ドルに達し、前年同期比で63.5%という大幅な増収を記録した。この好調な業績に加え、2026年度第2四半期の売上高見通しを2億2500万ドルから2億4000万ドルの範囲とする強気なガイダンスが示されたことは、これまで株価に十分に織り込まれていなかった成長軌道の加速を示唆している。

さらに投資家心理を後押ししているのは、22億ドル超へと急増した受注残高(バックログ)の劇的な拡大である。これは前年比108%増に相当し、同社の将来の収益に対する明確な見通しを提供している。受注残高の増加は、第1四半期だけで31件に達した「Electron(エレクトロン)」および「HASTE」の新規打ち上げ契約獲得によるもので、これは2025年通期の契約獲得総数をすでに上回っている。

主要な契約の発表も重要な役割を果たしている。ロケット・ラボは、非公表の顧客との間で、2029年までに中型ロケット「Neutron(ニュートロン)」5機と「Electron」3機の専用打ち上げを行う、同社にとって過去最大規模の契約を締結した。さらに、同社は防衛部門での関与を深めており、軍務省(Department of War)から「HASTE」を用いた20回の極超音速試験飛行について1億9000万ドルの一括発注を受けた。また、Anduril社との3回の「HASTE」極超音速打ち上げに関する3000万ドルの別途契約は、国家安全保障分野における同社の存在感の高まりを一段と浮き彫りにしている。

こうした一連のポジティブな進展を受け、多くのアナリストがRKLBの投資判断を引き上げ、目標株価を上方修正した。複数の証券会社が「買い」評価を継続しており、Needham & Companyなどは目標株価を大幅に引き上げるなど、同社の見通しに対する楽観論が強まっている。大型打ち上げ車両との競合を目指し、すでに専用打ち上げ契約も獲得している「Neutron」中型ロケットの開発の進展も、市場心理を支える重要な長期的材料となっている。また、Motiv Space Systemsの買収といった戦略的買収は、垂直統合と能力拡大に向けた同社の取り組みを強調している。

Rocket Lab USA Inc(RKLB)のテクニカル分析

技術的に見ると、Rocket Lab USA Inc (RKLB)はMACD(12,26,9)の数値が[4.60]で、買いのシグナルを示しています。RSIは73.45で買いの状態、Williams%Rは-12.77で売られ過ぎの状態を示しています。ご注意ください。

Rocket Lab USA Inc(RKLB)のファンダメンタル分析

Rocket Lab USA Inc (RKLB)は産業用製品業界に属しています。最新の年間売上高は$601.80Mで、業界内で42位です。純利益は$-198.21Mで、業界内では76位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$91.69、最高は$120.00、最低は$60.00です。

Rocket Lab USA Inc(RKLB)に関する詳細

企業固有のリスク:

- Rocket Labは依然として大幅な純損失とマイナスの営業キャッシュフローが続いており、中型ロケット「Neutron」の開発などの資本集約的なプロジェクトの資金調達や運営コストの補填を、継続的に外部資金調達に依存する必要がある。

- 直近の好材料にもかかわらず、株価指標は極めて割高な水準を示しており、本源的価値モデルに基づくと350%以上過大評価されているとの分析もあり、新規投資家にとっての安全域(マージン・オブ・セーフティ)が不足していることを示唆している。

- 同社の今後の成長軌道はNeutronロケットの適時かつ成功裏の開発と運用開始に大きく依存しており、市場心理や業績予想に影響を及ぼし得る遅延や運用の課題といったリスクにさらされている。

- 直近の8-K(臨時報告書)は、買収に伴う第三者割当により発行された普通株式の再販を通じて、さらなる株式の希薄化を招く可能性を示唆しており、株価の下押し圧力となる恐れがある。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。