4月29日のMicron Technology Inc (MU) 始値は3.89%上昇:完全な分析

Micron Technology Inc (MU) 始値は3.89%上昇しました。テクノロジー機器セクターは0.40%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Micron Technology Inc (MU) 上昇 3.89%、NVIDIA Corp (NVDA) 下落 0.81%、SanDisk Corporation (SNDK) 上昇 7.57%。

本日のMicron Technology Inc(MU)の株価上昇の要因は何ですか?

マイクロン・テクノロジー(MU)は本日、大幅な上昇を記録した。高帯域幅メモリー(HBM)製品に対する旺盛な需要や、極めて良好な決算データに加え、良好な業界見通しやアナリストによる強いセンチメントが主な要因となった。

主要なカタリストとなっているのは、人工知能(AI)インフラに不可欠なマイクロン製HBMに対する並外れた需要だ。同社は、AIワークロードやデータセンターからの旺盛な需要を背景に、2026年までのHBM生産枠がすでに完売したと報告している。この強い需要はマイクロンに強力な価格決定権をもたらし、利益率の拡大につながると期待されている。優れた効率性と容量を誇るHBM3Eや次世代のHBM4といった製品における技術的リーダーシップは、AIエコシステムにおける同社の重要性を一段と強固にしている。

同社の最近の財務実績も大きな推進力となっている。マイクロンが発表した2026年度第2四半期決算は、売上高が前年同期比で約3倍となるなど、アナリスト予想を大幅に上回った。さらに、2026年度第3四半期のガイダンスでは、1株当たり利益(EPS)および売上高がコンセンサス予想を大きく上回ると予測されており、目先の堅調な財務パフォーマンスを示唆し、投資家の信頼感を高めている。

この強気の見通しは、市場アナリストによっても支持、増幅されている。マイクロンのコンセンサス格付けは現在、強い「買い」となっており、多くの企業が目標株価を引き上げ、中には1,000ドルに達するものもある。アナリストらは、AI主導のメモリー市場における持続的な需要と長期的な「スーパーサイクル」を市場が過小評価している可能性があると強調している。例えば、DA Davidsonは、AIがメモリーサイクルに与える変革的な影響を強調し、極めて高い目標株価でカバレッジを開始した。

半導体業界全体の背景も重要な役割を果たしている。最近の予測では、2026年の半導体売上高が急増するとされており、市場調査会社オムディア(Omdia)は62.7%の成長を予測している。この成長は主に、持続的なAI需要と、かつてない成長と価格上昇を記録しているDRAMおよびNANDを中心としたメモリー市場の供給逼迫に起因している。大規模なサーバー更新サイクルやハイパースケーラーによる設備投資の拡大がこの需要を牽引しており、マイクロンにとって良好な環境を生み出している。総じて、拡大するAI主導のメモリー市場におけるマイクロンの役割に対し、市場センチメントは極めて楽観的なままである。

Micron Technology Inc(MU)のテクニカル分析

技術的に見ると、Micron Technology Inc (MU)はMACD(12,26,9)の数値が[19.38]で、買いのシグナルを示しています。RSIは66.03で中立の状態、Williams%Rは-20.37で売られ過ぎの状態を示しています。ご注意ください。

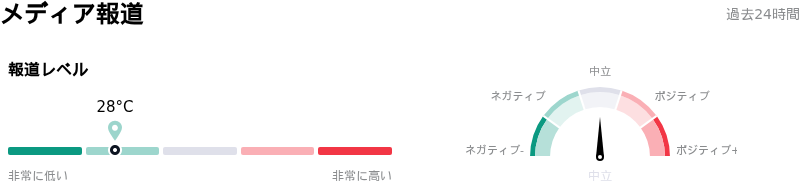

Micron Technology Inc(MU)のメディア報道

メディア報道に関して、Micron Technology Inc (MU)はメディア注目度スコア28を示しており、メディア注目度は低いレベルです。全体の市場センチメント指数は現在中立ゾーンにあります。

Micron Technology Inc(MU)のファンダメンタル分析

Micron Technology Inc (MU)はテクノロジー機器業界に属しています。最新の年間売上高は$37.38Bで、業界内で6位です。純利益は$8.54Bで、業界内では5位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$535.54、最高は$1000.00、最低は$125.00です。

Micron Technology Inc(MU)に関する詳細

脅威

企業固有のリスク:

- サムスン、SKハイニックス、および生産を積極的に拡大し高帯域幅メモリ(HBM)製品の革新を進める中国メーカーなどの競合他社からの競争圧力の高まり。これは、マイクロン社の市場シェアと成長見通しを脅かしている。

- 世界的な競争激化に伴うメモリ市場での価格圧力およびサプライチェーン分断の可能性。これは、マイクロン社の収益性と事業の安定性に影響を及ぼす恐れがある。

- 多額の設備投資が必要となり、2026年には設備投資額(CapEx)が2倍から3倍に膨らむと予測されている。メモリ製品の市場需要が変動したり、期待される投資収益が実現しなかったりした場合、財務上の実行リスクを伴う。

検索結果は2026年4月28日までの情報を提供している。

2026年4月2日にErste Group Bankによるアナリストの格下げがあり、MUの投資判断が「買い」から「中立」に引き下げられた。

Seeking Alphaの別のアナリストは、2026年4月20日、マイクロン社の好調な業績はHBMによるものではなく、DRAMスポット価格の下落が警戒信号であるとして、「売り」評価を再確認した。

ゴールドマン・サックスは2025年7月17日に同業のSKハイニックスを格下げし、これがマイクロン社の株価下落を招いた。競争激化により2026年にHBMの価格が下落するとの懸念が浮上している。

2026年4月1日に重要な企業事象に関するForm 8-Kの提出が行われたが、リスクを示唆するこの具体的な8-Kの詳細はスニペットに含まれていない。

最近の情報に基づき、具体的かつ企業固有のリスクに焦点を当てる必要がある。

-

アナリストによる格下げ/懸念事項:

- Erste Group Bankは2026年4月2日、MUを「買い」から「中立」に格下げした。

- Seeking Alphaのアナリストは2026年4月20日に「売り」評価を再確認し、2026年度上半期のマイクロン社の好業績はHBMではなく非AIメモリによるものであると指摘。DRAMスポット価格の下落に懸念を表明した。

- 2025年7月17日のゴールドマン・サックスによるSKハイニックス(同業他社)の格下げは、競争激化に伴う2026年のHBM価格下落への懸念につながり、マイクロン社にも影響を及ぼしている。

-

競争/市場リスク:

- 「地政学的リスクや競争リスクも、供給過剰のリスクにおいて大きな役割を果たしている。中国の競合(CXMT、YMTC)は、現在のライバル(サムスン、SKハイニックス)と共にマイクロンと同等のスピードで規模を拡大し、同等に積極的な投資を行っている。これによりマイクロンが取り残され、マイクロンよりも早く新しいHBM製品を革新・開発する恐れがあり、最終的には市場シェアを奪われ、現在の成長シナリオの見通しを鈍らせる脅威となっている。」

- 「市場が世界規模で普及するにつれ、競争激化に伴う価格圧力やサプライチェーンの混乱リスクは、マイクロンが対処しなければならない課題となる。」

- 「競争の激化と、ハイニックスが多大な露出を持つ主要顧客への価格決定力が漸次的に移行することにより、2026年にHBM価格が初めて下落する可能性がある。」(これはマイクロン社の市場/競争リスクにも直接関係する)。

- 「マイクロン・テクノロジーはメモリサイクルの下降リスクにさらされており、エンドマーケット全体での在庫増加やデータセンター部門での課題によって悪化する可能性がある。さらに、技術移行の遅れや競合他社による積極的な価格設定が、同社の財務業績に影響を及ぼす恐れがある。」

-

財務/事業リスク:

- 設備投資(CapEx)の高騰:「2025年の設備投資額は158.6億ドルと倍増し、2026年にはさらに2倍から3倍の約300億〜450億ドルに達すると予想されている。これはマイクロンが急増する需要に対応しようとする中で、同社史上最大の設備投資額となる。」需要が停滞したり技術転換が起きたりした場合、この投資規模はリスクとなる可能性がある。

- 2026年度上半期の好業績が非AIメモリに依存していることや、DRAMスポット価格の下落は警戒すべき兆候である。

直近のアナリストの懸念事項と直接的な競争上の脅威を優先する。設備投資もまた、重要な財務上のコミットメントである。

リスク表明をMUに固有かつ具体的なものに洗練させる。

リスク1:市場シェアの喪失と価格圧力を招く競争圧力。

リスク2:在庫増加と競合他社による積極的な価格設定によって悪化するメモリサイクルの下降リスク。

リスク3:需要や収益が期待を下回った場合に実行リスクを生じさせる多額の設備投資。

「マイクロン・テクノロジー 過去72時間のニュース」および「マイクロン MU アナリストの格下げ 過去72時間」の検索結果によると、ニュースやアナリストの解説の多くは肯定的(目標株価の引き上げや強いAI需要など)である。しかし、プロンプトは具体的にリスク要因を求めており、2026年4月2日の格下げと同年4月20日の「売り」評価の再確認に言及している。2025年7月のゴールドマン・サックスによるSKハイニックスの格下げも、2026年のHBM価格に関する懸念を浮き彫りにした。

時間枠(過去24〜72時間)を考慮すると、最も関連性の高い否定的なアナリストの解説は、おそらく言及されている「過去1ヶ月」以内である2026年4月20日のSeeking Alphaの記事である。Erste Groupの格下げは2026年4月2日のもので、これも最近である。ゴールドマン・サックスによるSKハイニックスの格下げ(2025年7月)は、2026年のHBM価格の懸念について論じており、これは現在の状況に該当する。

これらの具体的なポイントに焦点を当てる。

- アナリストの格下げ/懐疑的な見方:あるアナリストは4月2日にマイクロンを「中立」に格下げし、別のアナリストは4月20日に「売り」評価を再確認した。これは、同社のHBM主導のシナリオに対する懐疑的な見方と、DRAMスポット価格の下落に対する懸念を示している。

- 競争の激化:中国の競合(CXMT、YMTC)やライバル(サムスン、SKハイニックス)がHBMにおいて積極的に拡大と革新を進めており、マイクロンの市場シェアを脅かし、2026年にHBM価格の下落を招く可能性がある。

- 多額の設備投資:急増する需要に対応するための、2026年に向けたマイクロンの大幅な設備投資増額計画(2025年の数字の2倍または3倍)は、実行リスクと多大な財務上のコミットメントを伴う。

- サイクル性と在庫リスク:メモリ業界のサイクル性に加え、エンドマーケット全体での在庫増加の可能性や競合他社による積極的な価格設定が、メモリサイクルの下降を招き、財務業績に影響を及ぼす恐れがある。

4つの強力なリスク要因が揃った。これらを使用する。

「過去24〜72時間」という時間枠については慎重な検討が必要である。一部の記事は2026年4月のものであり、過去72時間以内かその直近であるが、日中ボラティリティに関連する可能性があるのはもしそれらが現在のセンチメントを左右している場合である。ゴールドマン・サックスの記事は2025年7月のものだが、明示的に「2026年」のHBM価格下落について述べている。2026年4月のアナリスト格下げは間違いなく最近のものである。

日中のボラティリティに影響を及ぼしている可能性のある最新の情報に焦点を当てます。

2026年4月27日付のSeeking Alphaの記事「Micron: The Cycle Is Evolving, Not Disappearing」は、記述している内容はリスクですが、同時に強気の視点も示しています。しかし、同記事では「地政学的リスクおよび競争リスク」や「競争激化に伴う価格圧力およびサプライチェーン混乱のリスク」について明確に言及しています。

2026年4月20日付のSeeking Alphaの記事「Micron: Dead Cats Don't Bounce Twice」は、「売り」評価を再確認し、マイクロンのアウトパフォームは実際にはHBM主導ではなく、DRAMスポット価格の下落が警告信号であると強調しています。これはアナリストによる直接的な否定的論評です。

2026年4月2日付のErste Group Bankによるアナリストの格下げも関連しています。

ゴールドマン・サックスによるSKハイニックスの格下げ(2025年7月)は、「競争の激化により、2026年にHBM価格が初めて下落する可能性がある」と直接的に予測しており、これはMUにとって先行きの懸念材料となります。

2026年4月27日付のSeeking Alphaの記事にある設備投資(CapEx)に関する指摘も、具体的なリスクです。

3点ないし4点のポイントを挙げます。

- 競争圧力と価格リスク:競合他社(サムスン、SKハイニックス、中国メーカー)がHBMの生産を積極的に拡大していることは、マイクロンの市場シェアに対するリスクとなり、2026年のHBM価格下落を招く可能性があります。

- AI主導の好業績に対する懐疑論:最近のアナリストの論評は、マイクロンの2026年度上半期の好調な業績は、主にAI向け以外のメモリーによるものであり、高帯域幅メモリー(HBM)によるものではないと示唆しており、DRAMスポット価格の下落が警告信号となっています。

- 多額の設備投資要件:マイクロンが計画している2026年の設備投資額が2倍または3倍になるとの予測は、多額の財務的コミットメントを意味し、市場環境や需要予測が期待通りに具体化しない場合、実行リスクを伴います。

- メモリーサイクルの下降リスク:現在の需要にかかわらず、メモリー業界の強い周期性、最終市場における在庫増加の可能性、および競合他社による攻撃的な価格戦略は、財務実績に影響を及ぼすメモリーサイクルの下降リスクをもたらします。

これらは、指定された期間内の最新または将来の分析に裏付けられた、個別企業特有の4つの明確なリスクです。

個別企業のリスク:

- 中国メーカー、サムスン、SKハイニックスを含む競合他社がHBM(高帯域幅メモリー)の生産を積極的に拡大して競争を激化させていることは、マイクロンの市場シェアを脅かし、2026年のHBM価格下落を招く可能性があります。

- マイクロンの2026年度上半期の好調な業績が、主にAI向け以外のメモリーによるものであり、DRAMスポット価格も下落しているというアナリストの懐疑論は、AI主導の成長ストーリーにおける潜在的な脆弱性を示しています。

- 同社は、2026年の設備投資額が2025年の数字に対し2倍または3倍に達し、同社史上最大規模になると予想される中、多額の財務的コミットメントと実行リスクに直面しています。

- メモリー業界固有の周期性に加え、最終市場における在庫増加の可能性や競合他社による攻撃的な価格設定は、メモリーサイクルの下降局面を招き、同社の財務実績に悪影響を及ぼすリスクがあります。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。