原油価格は史上最大の月間上昇を記録し、利上げ確率は50%を超えた。 Bitcoin 2018年以来最悪の四半期を終えた。

2026年3月は、ブレント原油価格が50%以上上昇した月として歴史に刻まれるだろう。月初は81ドルだった価格が、最高値では1バレルあたり120ドル近くまで上昇した。これは、中東紛争がホルムズ海峡を越えて紅海にまで拡大した時期に起こった。フーシ派がイスラエルに向けて弾道ミサイルを発射し、戦争開始から5週目を迎えた時点で、戦線はこれまでで最も広範囲に及んでいる。このエネルギーショックは、マクロ経済の見通しにも影響を与えている。.

CMEグループのFedWatchツールによると、金曜日までにトレーダーたちは年末までに利上げが行われる確率を52%にまで押し上げた。これに加えて、米国の景気後退リスクは歴史的な引き金に迫っている。フォーチュン誌の報道に、ムーディーズ・アナリティクスの景気後退モデルは現在49%で、1945年以降のすべての米国景気後退の引き金となった閾値からわずか1パーセントポイントしか離れていない。我々の目の前にあるのは、1週間以内に同じ結果、つまりスタグフレーションを示唆する4つのデータポイントである。

これはFRBが対処しなければならない罠だ。FRBは、すでに原油価格が煽っているインフレの火に油を注ぐことなく利下げすることはできず、脆弱な経済を崖っぷちに追い込むことなく利上げすることもできず、両方の力が複合的に作用するのを傍観することもできない。これが最終的に Bitcoin が耐えなければならなかった不確実性だ。ビットコインは現在、今四半期に-23%下落しており、2018年の弱気相場以来、BTCにとって最も弱い第1四半期となっている。価格変動が打撃を受けたにもかかわらず、同じ期間にSoSo Valueのデータによると、現物ETFには今四半期に6億8600万ドルを超える資金が流入した。こうした状況の中、FTXが債権者への22億ドルの分配を開始するため、今週、新たな資金が市場に流入する可能性がある。今、本当の問題は、 Bitcoin スタグフレーションの最初の犠牲者になるのか、それともFRBが従来の選択肢を使い果たしたときに残された唯一のヘッジとなるのかということだ。.

原油価格が史上最大の月間上昇を記録したことで、FRBの立場が一変した。

CNBCによると、ブレント原油は現在1バレルあたり110ドル以上で取引されており、今月は価格が55%以上急騰している。イラン戦争が5週目に突入し、エネルギー供給ルートの不確実性が高まっていることから、これは記録的な上昇となっている。ホルムズ海峡で見られる混乱に加えて、フーシ派勢力が紅海の南の入り口を封鎖するという脅威も出てきている。結果は単純だ。原油価格がこれほど急速に急騰すると、ガソリンと輸送のコストが上昇し、それが食料価格に波及し、インフレに直接つながる。これはすでにデータに表れている。労働統計局は、2月の輸入価格が1.3%上昇し、2022年3月以来の単月での最大の増加率となった一方、輸出価格は1.5%上昇し、2022年5月以来の最大の増加率となったと報告した。

これがFRBの見解を覆した要因だ。CME FedWatchのデータによると、年末までに少なくとも1回の利上げが行われる確率は50%を超えている。先物市場がこの水準を超えたのは2023年初頭以来初めてであり、わずか数週間前の利下げコンセンサスとは完全に逆転した。引き金となったのは国内需要でも賃金上昇でも、FRBがモデル化できたようなものでもなかった。イラン戦争によって引き起こされた原油価格の下落だった。FRBは3月18日に金利を3.50%~3.75%に据え置き、ジェローム・パウエルFRB議長は記者会見でスタグフレーションに関する議論を軽視した。しかし、市場はそれ以来、FRBの発言を聞かなくなった。市場はFRBが示唆したこととは正反対のことを織り込んでおり、原油価格が100ドルを超える日が続くほど、その再評価を覆すのが難しくなっている。.

ムーディーズのモデルは、1945年以降のすべての景気後退に先行したラインからわずか1ティックしか離れていない。

ムーディーズの景気後退モデルは現在49%で、過去80年間の米国の景気後退のたびに先行していた50%の水準まであと1パーセントポイントとなっている。この数値は、紛争が始まる前、原油価格が1バレル115ドルを超える前、そしてフーシ派がホルムズ海峡封鎖に加えて紅海の南の入り口を封鎖すると脅迫する前の2月のデータから算出された。このモデルがエネルギーコストに敏感なのは意図的なものだ。第二次世界大戦以降、パンデミックを除いて、米国の景気後退はすべて原油価格の急騰に先行していた。フォーチュン誌が指摘したように、ムーディーズ・アナリティクスのチーフエコノミストであるマーク・ザンディ氏は、「敵対行為が今すぐ終結しない限り、景気後退は今年後半までに『ほぼ確実に』起こるだろう」と明言した。景気後退の可能性を高めているのは彼だけではない。ゴールドマン・サックスは景気後退の可能性を1月の20%から30%に引き上げ、EY-Parthenonは40%、ウィルミントン・トラストは45%と予測している。これらの確率はすべて、土曜日のフーシ派の攻撃激化以前に示されたものであることに留意する必要がある。.

労働市場の状況は、この状況を無視できないものにしている。2月の悲惨な雇用統計では、経済が予想外に9万2000人の雇用を失い、6万人の雇用増加という予測を覆したことが明らかになった。また、米国は2025年全体でわずか11万6000人の雇用しか増やしておらず、この数字は修正されるたびに悪化している。原油価格上昇によるインフレに対抗するために金利を引き上げれば、ムーディーズがすでに49%と織り込んでいる景気後退を加速させることになる。景気減速を緩和するために金利を引き下げれば、原油価格が1バレル115ドルですでに燃え盛っているインフレの火に油を注ぐことになる。何もしなければ、原油価格は両方の効果を同時に発揮し、家計のコストを上昇させると同時に成長を阻害する。.

Bitcoinは2018年以来最悪の四半期となったが、6億8600万ドルの資金流入は機関投資家が撤退していないことを示している。

Bitcoin、2026年第1四半期を1月1日の約87,500ドルから今日の67,900ドルまで約-23%下落して終えようとしています。これは、2018年以来最も弱い第1四半期となります。Blockchain Magazine、恐怖と貪欲指数が8となり、極度の恐怖の領域に急落し、この極度の恐怖レベルが59日間連続しています。このような感情の崩壊は、2022年11月のFTXの惨事以来見られませんでした。土曜日、フーシ派のエスカレーションのニュースを受けてBTCは65,200ドルまで下落しましたが、その後67,000ドル以上に回復しました。言い換えれば、価格チャートは、過去8年間で最悪のマクロ四半期に予想されるとおりのように見えます。

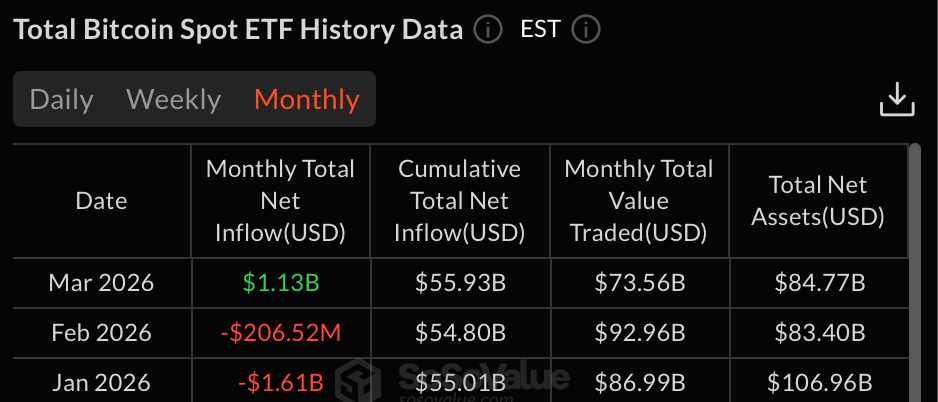

価格は暗い見通しを示し、個人投資家のセンチメントは底を打ったように見えるが、この期間、特に3月の機関投資家の行動は、異なる物語を語っている。現物 Bitcoin ETFは第1四半期に累計で 6億8652万ドルの純流入を記録し、総運用資産額は1050億ドルを超えた。ここでのニュアンスは、資金流入が実際に増加し始めたのは紛争が始まった後の3月になってからであり、賢明な投資家が下落をエントリーポイントとして静かに参入していたことを示唆している。この中で、少なくとも短期的には価格の方向性を決定づける可能性のある新たな触媒が存在する。FTXリカバリートラストは明日、債権者への22億ドルの分配を開始し、ほとんどの債権者は2022年価格で評価された請求額の119%を受け取る。第2四半期に向けて、ここでの主な疑問は、その資本が仮想通貨市場に再流入するか、完全に撤退するかである。.

注目すべき点:第2四半期を Defi3つの基準

今の市場で最も重要な数字は、原油でも Bitcoinも金利でもなく、50%だ。ムーディーズの景気後退モデルはすでに49%に達しており、1945年以降のすべての米国景気後退の先行水準まであと1ポイントに迫っている。マーク・ザンディ氏は、この水準は理論上のものではなく、トリガーであると明言している。原油価格の高騰と労働市場の弱体化を受け、同氏は今後数週間でこの水準を超え、景気後退がリスクから基本シナリオへと変わることは「あり得ない話ではない」と述べている。そのため、これは第2四半期に注目すべき最も重要なマクロシグナルとなる。もし50%を突破すれば、歴史的に見て経済の方向性はもはや議論の余地がないと言えるだろう。.

2つ目の重要な要素は、FRBが市場の予測に反する行動を取るかどうかです。過去1か月間、原油価格の高騰によるインフレ率上昇を受け、将来の見通しは利下げから利上げへと変化しました。原油価格が1バレル110ドルを長期にわたって上回る水準で推移すれば、今年後半に予定されている利下げは完全に消滅する可能性があります。同時に、フーシ派勢力が紅海を混乱させる恐れがあるというニュースを受け、原油供給そのものに対する不確実性が新たなレベルに達しています。これは、ホルムズ海峡周辺の紛争によって既に生じている供給圧力にさらに拍車をかけることになるでしょう。.

65,200ドルの安値は戦時中の底値であり、65,000ドルを下回ればマクロ経済のストレスによる新たな下落局面の到来を示唆する一方、第2四半期に67,000ドルを上回って推移すれば、機関投資家の需要が不安を吸収していることを示唆するだろう。その需要はすぐに試される可能性がある。四半期の変わり目にFTXの債権者への22億ドルの支払いが市場に投入され、すでに極端なセンチメントとなっている時期に新たな流動性がもたらされるからだ。.

重要な場面で注目を集めましょう。Cryptopolitan に広告を掲載しCryptopolitan通貨業界の最も有能な投資家や構築者にリーチしましょう。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。