米国と中国は、異なるロボット戦略を追求しているようだ。

ロボット開発競争の激化において、米国と中国は最も注目されている2カ国だが、稼働中の産業用ロボットの保有台数で言えば、日本の方が米国よりも市場規模が大きい。しかし、より広範なAI競争を見れば、これはさほど驚くべきことではない。.

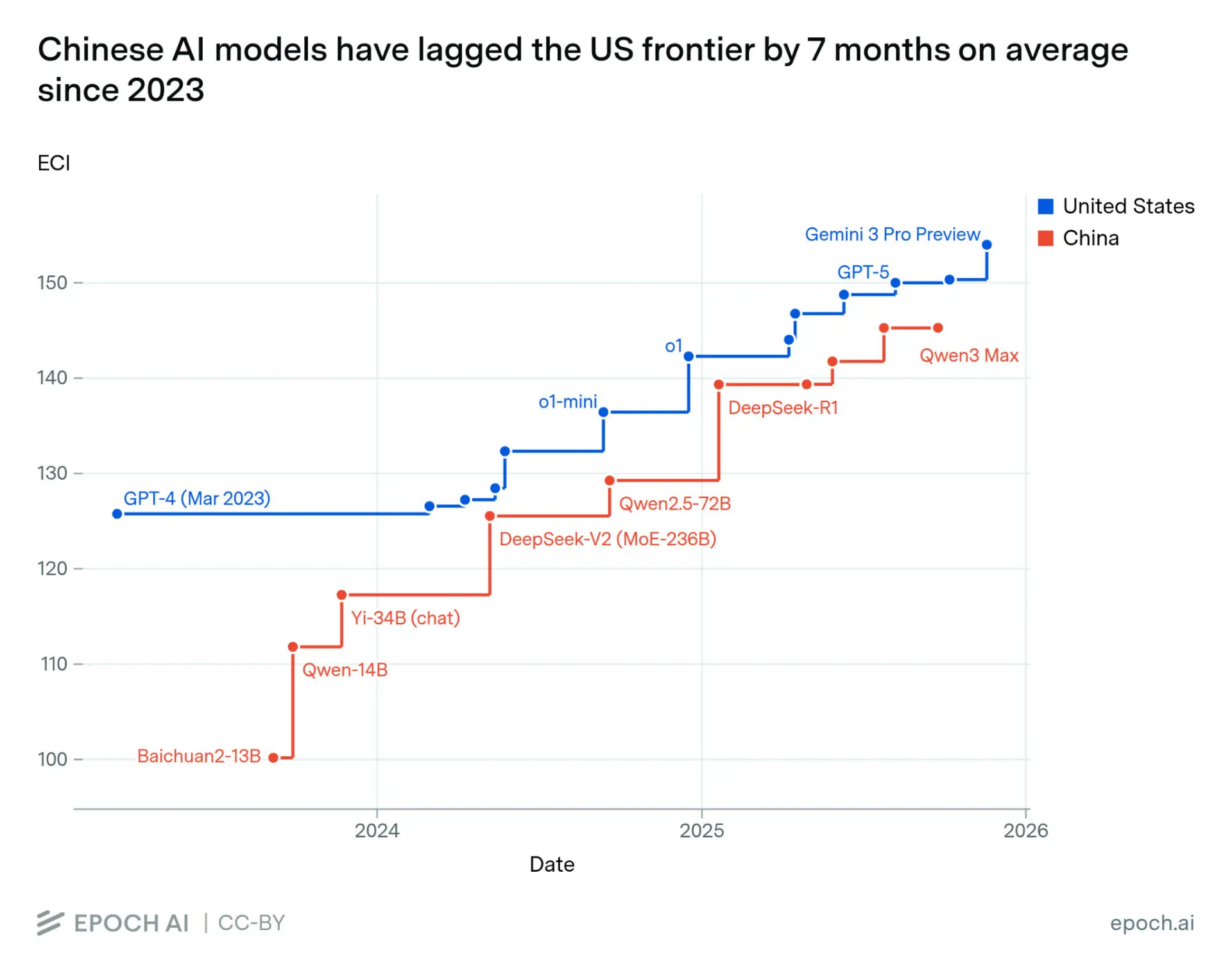

AIモデルに関する競争、人材、資金は、圧倒的に米国と中国に集中している。しかし、この分野においては、米国が中国を明らかに凌駕している。.

アメリカはtracたのに対し、中国は93億ドルにとどまった。ただし、中国政府は政府主導の取り組みで民間資金の少なさを部分的に補っている。エポック・ケイパビリティーズ・インデックスによると、中国のAIモデルは2023年以降、平均7ヶ月遅れている。

米国のAI創業者たちは、この点について声高に主張してきた。しかし、物理的なAIとなると話は別だ。両国とも世界のロボット産業をリードしようと競い合っているが、それぞれの国にとっての目標は異なっているようだ。.

稼働中の産業用ロボットの台数では、中国はすでに米国を上回っている。中国のロボット産業のエコシステムで何が起こっているのかを見れば、すぐに納得がいく。

中国のロボットエコシステムの現状

中国は昨年、米国の約10倍ものロボットを工場に導入した。中国は急速に拡大し、非常に多くの安価なロボットを生産しているため、韓国を含む米国のロボット企業は、国内メーカーとの競争条件を公平にするために関税を課すよう働きかけざるを得なかった。.

中国の政治、社会、テクノロジーを専門とするライター、チャン・チェ氏による洞察は、

要点は、北京がロボット工学、あるいは中国の政策文書で「具現化された知能」と表現されるものを、地方レベルに至るまで追求することに熱心であるということだ。.

中国では、政府がAIの具現化を提唱し始めた直後からロボットへの関心が急激に高まった。これは、今月初めに全国人民代表大会で審議された最新の「第14次五カ年計画(2026~2030年)」にも反映されている。教授たちはロボット起業家に目を向け、dentやベンチャーキャピタリストは相談を求めた。政府関係者でさえ、ロボット技術を地域に導入することに熱心だった、とチェ氏は記している。.

それは地方政府間の一種の競争となり、共産党内での昇進がGDP、投資、工業生産などの経済実績指標に大きく左右されることから、役人たちは個人的な利益のために地元企業を支援するようになった。.

チェ氏は、PsiBotの共同創業者であるヴィクトル・ワン氏の事例を挙げた。ワン氏は、ロボットの訓練を行うための遠隔操作センターの設立を支援するよう、地方自治体から申し出を受けていたという。こうした政府間の競争が、今日の中国における急速なロボット開発の要因の一つ、あるいは唯一の要因となっていると言えるだろう。.

しかし、なぜ中国はロボット工学にこれほど力を入れているのだろうか?

すぐに思い浮かぶ理由は2つあり、政府文書にも記載されている。1つは労働力不足、もう1つは産業オートメーションである。.

中国は、史上最も急速に高齢化が進む国のひとつである。さらに、人口減少も続いている。ロイター通信は、2024年も3年連続で人口が減少すると報じており、これは労働者と消費者の減少を意味する。中国では、5000万人のブルーカラー労働者が不足すると予想されている。そのため、若者が働きたがらなくなった職種を、産業用ロボットやヒューマノイドロボットで補おうとしている。.

人口危機は、中国が産業オートメーションを推進している理由と密接に関係しており、中国製ロボットが最も活用されているのもまさにこの分野である。国際ロボット連盟によると、昨年中国の工場に設置されたロボットは29万5000台で、これは過去最高の年間設置台数である。.

中国は他の用途よりも産業用ロボットを多く生産しているが、それには理由がある。北京政府の重点は、現実世界で実用化できる商用ロボットの開発にある。そもそも政府がロボット工学を強力に推進しているのには、それなりの理由があることを忘れてはならない。.

チェ氏は、中国のロボットメーカーに提供される資金には商業化の要件が付随していると指摘した。そのため、彼らはいわば無駄なことに時間を費やす余裕はない。そして、まさにこの点が、世界的なロボット戦争において中国と米国との違いを生むのである。.

米国と中国は異なる目標を掲げている

中国にとっての焦点は、実体経済に適合する商業化可能なロボットの開発にある。中国のメーカーは主に、自動車部品の取り付けや取り扱い、物品の仕分け、溶接、部品の組み立てなど、特定の作業を非常に高い精度で実行できるヒューマノイドロボットや産業用ロボットを製造している。.

しかし、米国は、家庭や製造業を中心に、人間と競合できる汎用ロボット、つまりヒューマノイドの開発を急いでいる。図03は、メラニア・トランプ米大統領夫人がホワイトハウスのイベントに同行したヒューマノイドロボットの一例である。

図03はFigure AI社が製作したものです。シカゴに拠点を置くこのロボット企業は、家庭環境での使用や大量生産に対応するため、第3世代ヒューマノイドロボットを10月に発表しました。テスラのOptimusも同様の方向性ですが、主な焦点は工場に置かれています。イーロン・マスク氏は、Optimusの家庭での使用は工場での成功に続くだろうと述べています。.

私は自分の体型を鍛えてきました。pic.twitter.com/u7trMda7eM

— Tesla Optimus (@Tesla_Optimus) 2025年9月6日

Optimusには多くの期待が寄せられている。マスク氏は2月に、Optimusは「史上最大の製品」となり、テスラの80%を占めるだろうと述べた。さらに、太陽光発電式のOptimus PVは、宇宙の物質を使って自己複製できるSFロボットの、初の現実世界版となるだろうと語った。.

中国は既に実用化に深く踏み込んでいる一方、米国は商業生産に向けて準備を進めている段階だ。Figure AIは昨年、年間最大1万2000体のヒューマノイドを製造できる大規模製造施設BotQを稼働させた。テスラは今夏後半に最初の生産ラインを稼働させる準備を進めており、2027年に本格生産を開始した際には年間100万体のロボット製造を目指している。.

また、米国の大手企業の大半は、主力製品としてヒューマノイドロボットを推進しているようだ。Figure 03やOptimus以外にも、Agility RoboticsのDigitやtronのApolloといったヒューマノイドロボットが存在する。Boston DynamicsもAtlasを開発した。今年初めには、OpenAIがヒューマノイドロボット研究所を設立したと報じられた。.

米国が汎用ヒューマノイドの開発でどれだけ成功するかはまだ分からないが、マーク・キューバン氏のような人物はあまり楽観的ではない。キューバン氏はTBPNのライブ配信で、ヒューマノイドは「5年くらいで失敗に終わるかもしれない。せいぜい10年だろう」と語った。

銀行にお金を預けることと、暗号通貨で賭けることの間には、妥協点があります。まずは、分散型金融。

おすすめ記事

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。