アルファベット第1四半期プレビュー: 上値余地はどの程度残っているか

AIポッドキャスト

Alphabet (GOOG)はAIを基盤とした成長戦略により、2025年に広告、サブスクリプション、クラウドの3本柱で堅調な収益成長が見込まれる。広告部門はAI導入によるターゲティング精度向上で収益を伸ばし、クラウド部門は受注残高とTPU販売拡大で急成長を遂げる。サブスクリプションも利益率向上に寄与する。AI投資、特にAnthropicへの巨額投資は、法人向け市場での競争力強化とTPU販売拡大を目指す戦略である。2026年のフリーキャッシュフローへの懸念はあるものの、潤沢な資金調達力で対処可能と見られる。独占禁止法訴訟はリスク要因である。

Alphabet (GOOG/L)は、過去12か月間で株価が115%(GOOGLは118%)上昇し、真のAIチャンピオンとして2026年を迎えた。

2025年におけるAlphabet(GOOG)の収益構造は、3つの構成要素に簡略化できる。

- 広告 (主に検索広告、Google Network、YouTube広告)― 2025年の総売上高の73%を占め、前年比10%台前半の成長。

- サブスクリプション (YouTube Premium、YouTube Music、App Store)― 総売上高の12%を占め、前年比10%台後半の成長。

- クラウド ― 総売上高の15%を占め、前年比+35%から40%の成長。

全体として、極めて好調である。広告という収益の柱は安定しており、クラウド部門は急成長段階にある。

収益性の面でも、極めて好調に推移している。広告およびサブスクリプション事業(経営陣はこれらを「Google Services」として一括管理している)の営業利益率は40%を超えている。さらに、Google Cloudの営業利益率も大幅に拡大し、2025年第1四半期の18%から、第4四半期には30%に達した。

広告

これまでのところ、AIがGOOGの広告収益を浸食するとの懸念は根拠がないように見受けられる。むしろ、AIはターゲティングの精度向上と広告主の投資収益率(ROI)改善を通じて、収益成長を後押ししている。最近のGoogle検索の増収率を見れば明らかだ。2025年第1四半期は前年同期比9.8%増、第2四半期は11.7%増、第3四半期は14.5%増と推移し、第4四半期には16.7%増とさらに成長が加速した。もしGoogleのAIが検索収益を浸食しているのであれば、成長率は鈍化しているはずだが、現状はそうなっていない。

これには複数の要因がある。第一に、以前は収益化に結びつかなかった複雑な検索クエリが、GeminiやGoogle AIの活用により収益化可能になったこと。第二に、広告主向けのAIツールの拡充が、高いROIを求める広告予算をさらに引き寄せること。第三に、Googleマップ、Gmail、Discoverといった検索以外のプロダクトの収益化は、依然として初期段階にあることが挙げられる。

全体的な考え方として、広告を一つの製品と捉えるならば、Googleは標準化された製品の販売から、より高単価で専門化された(オーダーメイドの)製品の販売へとシフトしているのである。

YouTubeに関しては、広告収益の伸びは成熟しつつあるものの、より利益率の高いサブスクリプション・プランへの移行が進むとみられる。その理由は、一般的にデジタル広告の入札処理は、単なるサブスクリプション事業の運営よりも計算資源の負荷が高いためだ。1件のサブスクリプション・プラン(月額12〜16ドル)による収益は、広告付きプランで数千本の動画を視聴することに匹敵すると推定されている。

YouTubeとFIFAの2026年大会に関する提携(試合ハイライトの配信)は、短期的には広告とサブスクリプションの両収益を押し上げるだろう。一方で、Googleは中東への露出度が高く(売上高の29%をEMEA地域が占め、METAよりも大幅に高い)、最近のイラン情勢の緊迫化は、同地域における広告収益成長の短期的な逆風となる可能性がある。

クラウド

Google Cloudの2025年の売上高は587億ドルに達し、以下の要因によって、前年比約40%という驚異的なペースで成長すると予想されている。

- 2025年の売上高の4倍に相当する2,400億ドルの膨大な受注残高が、今後徐々に売上へと反映されること。

- 外部顧客へのTPU販売の拡大:外部へのTPU販売は、現時点ではクラウド売上高の10%未満にとどまっているが、時間の経過とともに構成比が高まる見通しである。Anthropicがグーグル(GOOG)のTPUを採用する予定であり、さらなる顧客の追随が見込まれる。また、ライセンス型のビジネスモデルであるため、外部へのTPU販売は利益率の大幅な向上に寄与する。

Google Cloudは、企業がAIを利用するプラットフォームから、エージェントのネットワークへと変貌を遂げつつある。AIエージェントが顧客の業務に深く組み込まれるほど、クラウドプロバイダーとしてのグーグルからの乗り換えは困難になる。

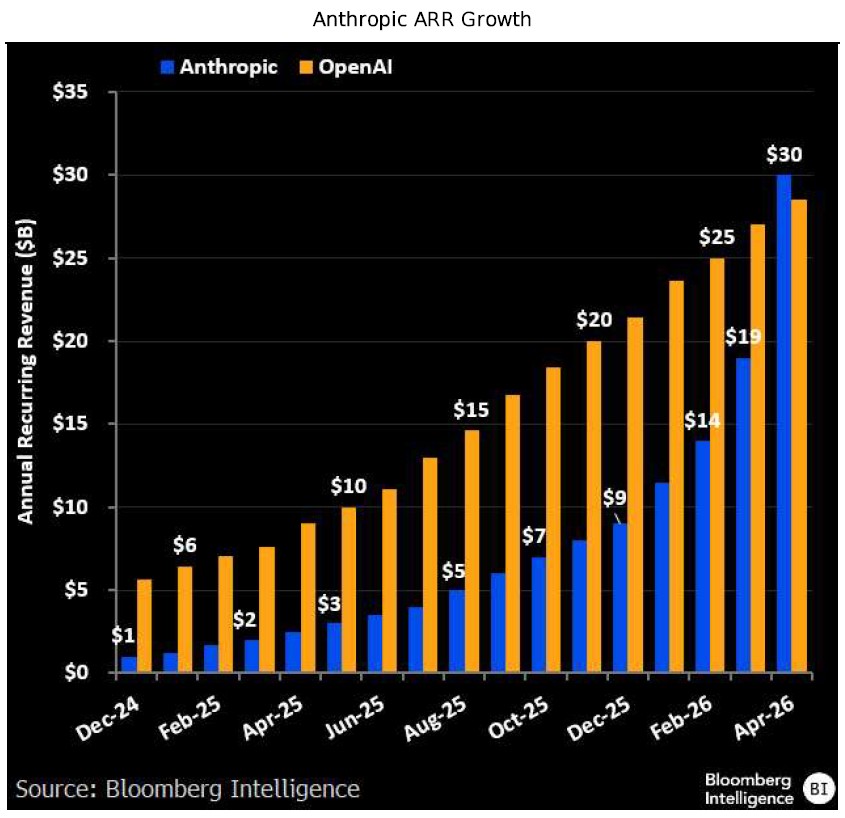

アンスロピックへの投資

Googleは、このAIスタートアップ企業に対し最大400億ドルを投資することを確約した。まず即時に100億ドルを拠出し、業績目標の達成状況に応じて最大300億ドルを追加提供する。これにより、同社の評価額は3500億ドル(出資比率15%)と算定される。AnthropicのARR(年間経常収益)はすでにOpenAIを凌駕する勢いだが、評価額は依然としてOpenAIの半分以下にとどまっており、GOOGの投資には大きな値上がりの余地がある。

Googleにとって、AnthropicはOpenAIほど直接的な脅威ではない。OpenAIが一般消費者向けを重視し、Google検索に対抗しているのに対し、Anthropicは法人向けに特化しているためだ。主な目的は、AnthropicにTPUやクラウドコンピューティングを販売することにある。GOOGからの計算資源の供給が拡大することで、Anthropicの制約が解消され、さらなる増収増益、ひいてはGOOGへの投資リターンの向上が見込まれる。

出所:Bloombergインテリジェンス

GOOGの利益率の見方

GOOGは以下の方法で営業利益率を報告している:

- Google サービス(広告+サブスクリプション)の営業利益率(OPM)

- クラウドの営業利益率(OPM)

- いずれも、為替ヘッジや、Waymoおよび「アザー・ベッツ」などの小規模な赤字事業によって相殺される

広告事業の利益率は40~41%程度である。これらはかなり成熟した水準であり、成長の余地は限定的だ。トラフィック獲得コスト(TAC)やYouTubeからのレベニューシェアは極めて安定しており、対売上高比率で低下する可能性は低い。

設備投資(Capex)が収益を大幅に上回るペースで増加しているため(Capexは1,850億ドル、あるいは2025年の2倍に達すると予想される)、売上高に対する減価償却費の割合は上昇すると予想される。しかし、自社製TPUの使用が増えることで、演算能力に関連する費用は減少するだろう。

クラウド事業こそが、より有意義な利益率の拡大が見込まれる分野である。2025年のクラウド利益率は23.7%だが、これはまだ成熟したレベルではなく、30%に向けてさらに拡大するだろう。

TPUは演算コストを削減し、「Nvidia税」の影響を中和する。また、第三者へのTPUの販売も利益率を押し上げるだろう。今後2~3年でクラウド利益率は40%近くに達し、MSFT(クラウド利益率は約42%)の水準をも超える可能性があると予想している。GOOGは独自の技術スタックにより、さらに高い水準を目指せる。

出所:Bloombergインテリジェンス

GOOGのコスト構造から見て、独自チップはどのように収益性を向上させることができるのか。

GOOGの売上原価(CoR)は総売上高の約40%を占める:

o 売上原価の約30%、あるいは売上高の12%がTAC(トラフィック獲得コスト)に充てられる

o 減価償却費は総売上高の約5~10%を占める

o 電力および冷却費用は総売上高の10~15%を占める

o 残りはネットワーク、コンテンツライセンス、サーバーなどである

構成要素 | 対売上高比(概算) | 備考 |

TAC | 8–12% | パートナーへの支払い(Apple、クリエイター、AdSense)。売上高の22~30%よりも、10~12%に近い。 |

減価償却費 | 5–10% | サーバー、DC、TPU。AI設備投資に伴い上昇傾向。 |

電力・冷却 | 10–15% | データセンター運営費(OpEx)の主要部分。チップの効率性に大きく左右される。 |

ネットワーク/コロケーション | 3–5% | 帯域幅、リース容量など |

コンテンツライセンス | 2–4% | YouTubeのスポーツ・音楽放映権など |

サポート/レビュー | 2–3% | モデレーション、カスタマーサービス業者。 |

サーバー/在庫 | 2–4% | 基幹の減価償却以外のハードウェア償却。 |

売上原価(CoR)合計 | ~25–30% |

現実的に見て、TPUは2~3パーセントポイント(pp)の営業利益率拡大をもたらし得る。これは主に電力・冷却コストを25~40%削減することによるものであり、さらにクラウド事業の拡大によって4~5ppの上乗せが見込まれるため、2020年代末までには約40%の営業利益率が想定される。

リスク要因

投資家にとっての最大の懸念は、恐らく2026年にGOOGのフリーキャッシュフロー(FCF)がマイナスに転じる可能性があるという点だろう。設備投資(Capex)は2025年の2倍にあたる1,850億ドルに達すると予想されているが、一方で2025年の営業キャッシュフロー(OCF)は1,650億ドルだった。純利益の伸びが30%未満にとどまると予想される中、OCFが大幅に増加する可能性は低い。これは2026年にFCFが大きく落ち込むことを意味し、投資家を動揺させる可能性があるが、GOOGは依然として低コストな資金調達のために負債市場を利用することができる。

投資適格格付けを維持するための目安として、総負債はEBITDAの約2.5倍程度とされる。GOOGの2025年のEBITDAは約1,500億ドル(営業利益1,290億ドル+減価償却費210億ドル)であり、これは信用格付けを損なうことなくGOOGが許容できる総負債額が約3,750億ドルであることを意味する(現在、総負債はわずか470億ドルに過ぎない)。したがって、同社はFCFで設備投資を賄えるだけでなく、デットファイナンスによる追加の資金調達余力も極めて大きい。

マクロ経済の逆風による広告市場の減速は広告収入の伸びを鈍化させる可能性があるが、GOOG(およびMETA)は優れたAI駆動型広告製品によって市場シェアを拡大している。現在、上位3社(META、GOOG、AMZN)がデジタル広告市場の約70%を支配しているが、前述の通り、大手3社に対抗できる設備投資や技術スタックを持たない小規模な広告プレーヤーを尻目に、このシェアはさらに拡大する可能性がある。

最後に、独占禁止法訴訟はまだ解決していない。現在は「救済(レメディ)フェーズ」にあり、裁判所はGoogleに対してChromeや広告事業部門(Ad stack)をスピンオフさせるべきかどうかを判断している。

結論

売上高成長については、広告収入の伸びが成熟化しているものの、クラウド部門の成長が寄与し、年率10〜15%程度となる見通しだ。

売上高成長と利益率の拡大を合わせると、EPS(一株当たり利益)の年平均成長率(CAGR)は20〜25%程度になると予想されるが、これはPER(株価収益率)30倍をわずかに超える現在のバリュエーション水準を正当化するには不十分である。

最大の焦点はGOOGLが1株400ドルに到達できるかという点だが、おそらく可能であり、大きなリスクもなく道筋は極めて明確に見える。これは現在の株価から16%の上昇余地を意味し、悪くない水準ではあるが、それほど大きくはない。ここでの利益の大部分はすでに現実のものとなっている。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。