半導体セクターの上昇が続く、個人投資家はインテルかAMDを買うべきか?

AIポッドキャスト

インテルは第1四半期決算で、市場予想を上回る売上高とEPSを達成し、第2四半期の見通しも大幅に上方修正した。AI関連事業が総売上高の60%を占め、テスラやグーグルとの提携がファウンドリ事業を支える。しかし、アナリストの多くは「中立」評価で、目標株価は時間外取引の終値を下回っている。一方、AMDは市場シェアを着実に拡大し、Metaとの大型契約も締結しており、より予測可能性の高い成長ストーリーを示している。インテルの株価は過熱気味で、個人投資家は慎重な判断が求められる。

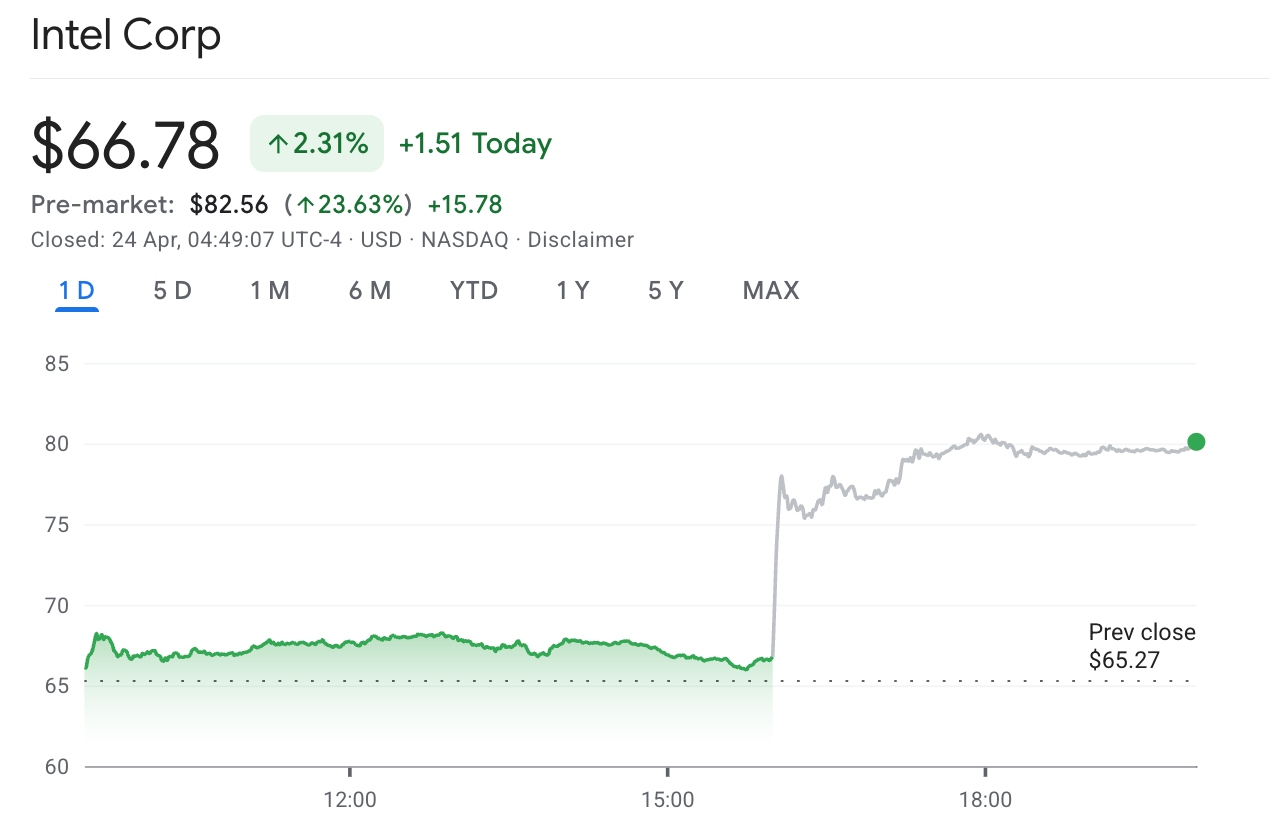

TradingKey - 米東部時間4月23日、 インテル(INTC)は 直近の四半期決算を発表した。売上高は前年同期比7%増の136億ドル、1株利益(EPS)は0.29ドルとなり、市場予想を上回った。アナリストの平均予想は売上高が124億ドル、EPSが0.01ドルだった。

同時に、インテルは第2四半期の売上高見通しを138億ドルから148億ドルの範囲とし、アナリスト予想の130億ドルを大幅に上回った。EPSは0.20ドルと、従来予想の0.09ドルを上回る見通しだ。

このニュースを受けて、インテルの株価は時間外取引で20%急騰し、80ドルの節目を突破。ドットコムバブル崩壊以来の最高値を記録した。一方、インテルの好決算は半導体・テクノロジー株全体を押し上げ、 AMDも 時間外取引で連動して7.65%上昇した。

特筆すべきは、AMDが2026年に入りすでに40%超上昇している点だ。AI演算能力の需要が「学習」から「推論」へと移行するなか、半導体大手2社はそれぞれ好機を迎えている。

個人投資家にとって、急騰するAMDに投資すべきか、あるいは回復力を証明したばかりのインテルにポジションを築くべきか、判断が分かれるところだ。

ポジティブな業績見通しも、ウォール街の売りを食い止められず

インテルは、AI関連事業が現在、総売上高の60%を占めていることを明言した。顧客はGPUに加えて推論タスク用にIntel Xeonプロセッサを大量に購入している。「数十億ドル」に達する供給不足が今後の決算の安定に向けたバッファとなっており、市場予想を大幅に上回る第2四半期のガイダンスと相まって、将来の需要に対する経営陣の強い自信を浮き彫りにしている。

さらに、主要顧客の2社――テスラ(TSLA)は、AIチップ製造におけるインテルの14Aプロセスの採用を発表し、一方でグーグル(GOOGL)はXeonプロセッサの導入とカスタムチップの共同開発に関する数年間の契約を締結した。こうした信頼表明は、インテルのファウンドリ事業の長期的な見通しを強力に支えるものである。

しかし、バリュエーションのみで判断すれば、現在の評価水準が現在の株価を支えるのは明らかに困難である。

4月23日の決算発表時点で、インテルを担当するウォール街のアナリスト34人のうち24人が「中立(ホールド)」評価を下しており、平均目標株価はわずか55.33ドルだった。ウォール街の機関投資家の多くは依然として同社に弱気であり、コストパフォーマンスに欠ける投資対象と見なしている。

ジェフリーズが決算後に目標株価を80ドルに引き上げ、JPモルガンが45ドルに引き上げ、ジェフリーズ・グループが中立評価を維持しつつ目標株価を引き上げ、みずほ証券が格付けを引き下げつつ目標株価を71ドルに引き上げたものの、ほぼすべての機関投資家の目標株価は当日の時間外取引の終値を下回ったままであった。

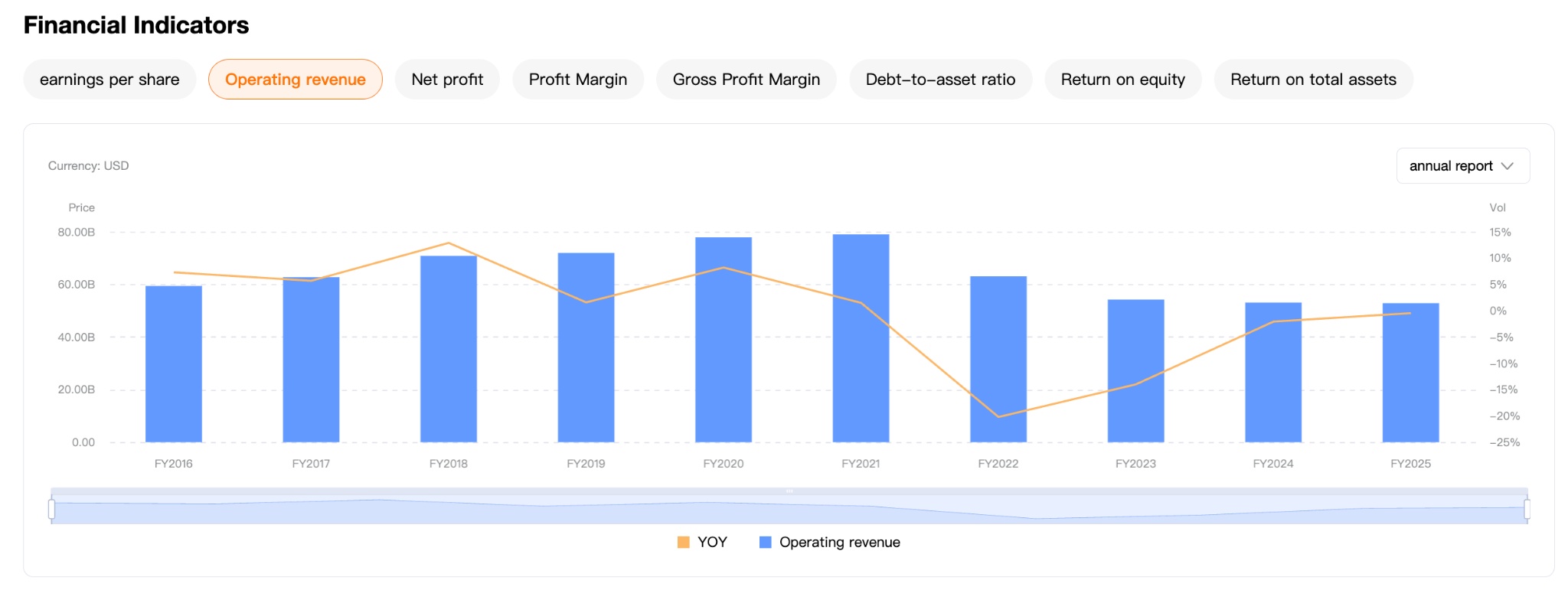

インテルの決算内容は印象的であったものの、2025年通期の予想売上高は、2021年のピークを依然として32%下回っている点は注目に値する。

両者の成長見通しは異なっている。

両社による「AI推論」への注力は方向性において一致しているが、そのナラティブの構造には明確な違いがある。

インテルの再建戦略は、AIエージェント・アーキテクチャによってもたらされるCPU価値の再評価に基づいている。決算説明会において、リップブ・タンCEOは「CPUは再びAI時代の不可欠な基盤になりつつある」と直接言及した。その主な要因は、大規模AIモデルが推論およびエージェント展開の段階に移行するにつれ、CPUとGPUの比率が1:8から1:4へとシフトしており、汎用サーバーにおけるCPUへの空前の需要を牽引していることにある。

テスラはAIチップ製造にインテルの14Aプロセスを採用し、グーグルはクラウドAI推論におけるインテル Xeon プロセッサーの市場地位を確保するために数年間の供給契約を締結した。業界トップクラスによるこれら2つの支持は、インテルの成長見通しを強力に裏付けている。

一方、AMDの競争優位性(堀)は着実に上昇する市場シェアの上に築かれている。マーキュリー・リサーチのデータによると、2025年第4四半期におけるAMDのサーバーCPU売上高シェアは41.3%に達し、そのシェア拡大は事実上インテルの市場を侵食している。

さらに、AMDはMetaと6GW規模のデータセンター契約を締結した。この数年にわたる提携には、MetaがAMDに対して最大1億6,000万株の新株予約権(ワラント)を発行することが直接含まれており、世界最大のAIインフラの買い手であるMetaとAMDの利害を深く一致させている。

AMDは安定性で勝利、インテルはギャンブルに近い様相

AMDのリスク・リワード・プロファイルはより予測可能性が高い。同社のサーバー向けCPU事業は市場シェアの獲得を続けており、AIチップの製品サイクルが、高い成長の透明性を伴う長期的なストーリーを牽引している。

対照的に、インテルが成長の勢いを維持できるかは、PC需要が堅調を維持できるか、そして14Aプロセスや18Aの歩留まり、外部顧客からの受注が引き続き具体化するかという2つの変数にかかっている。

より安定的な資産配分を求める個人投資家にとって、AMDのバリュエーション・プレミアムは明確な市場シェアの拡大とMetaやOpenAIからの巨額受注に裏打ちされており、長期保有のコアな選択肢としてより適している。

「AI推論がCPUの価格決定権を再構築する」という長期的なナラティブに強い確信があり、インテルの次期以降の四半期決算で供給制約環境が引き続き証明されるのであれば、理論的にはさらなるバリュエーションの再評価(リレーティング)の余地がある。

しかし、現時点では、インテルの株価は今後数四半期の成長のピークを過度に織り込んでいる。機関投資家の一般的な姿勢は依然として「静観」であり、個人投資家にとって、このハイベータな銘柄への投資には、より慎重な判断が必要となる。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。