半导体板块持续上涨,散户应该买入英特尔还是AMD?

AI播客

英特尔公布的季度财报显示营收和每股收益均超出预期,第二季度营收指引也大幅领先市场预测,带动盘后股价飙升。AI相关业务已占英特尔总营收的60%,客户大量采购其Xeon处理器用于推理任务,供应存在数十亿美元缺口。特斯拉和谷歌的合作也为英特尔代工业务提供支撑。然而,华尔街分析师普遍维持“持有”评级,目标价远低于其盘后股价,认为其估值难以支撑当前股价。相较之下,AMD服务器CPU市场份额持续攀升,且与Meta达成深度合作,增长前景更为稳健。对于散户而言,AMD提供更稳健的长期投资选项,而英特尔的投资则更像高风险高回报的赌注,需审慎判断。

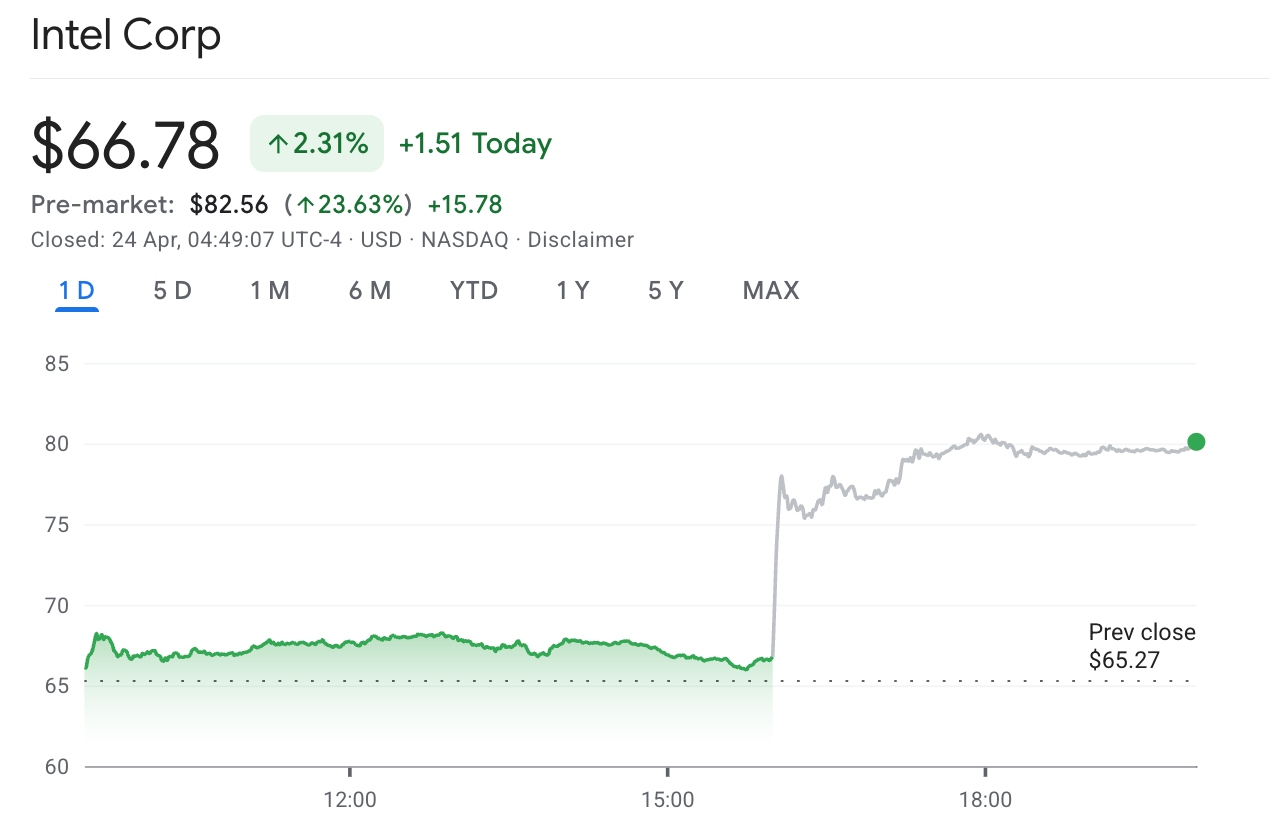

TradingKey - 美东时间4月23日,英特尔(INTC)公布其最新季度财报,财报显示,英特尔营收增长7%至136亿美元,每股收益为0.29美元,超出预期,分析师此前平均预期营收为124亿美元,每股收益为0.01美元。

与此同时,英特尔预计第二季度营收将在138亿美元至148亿美元之间,远超分析师此前预期的130亿美元。每股收益预计为0.20美元,高于此前预测的0.09美元。

受该消息影响,英特尔股价在盘后交易中飙升20%,突破80美元关口,创下互联网泡沫破裂以来的最高水平。与此同时,英特尔的财报亮眼带动了整体半导体科技股,AMD盘后同步上涨7.65%,

值得注意的是,AMD在2026年已涨超40%。在AI算力从“训练”转向“推理”浪潮中,两家芯片巨头都迎来了属于自己的高光时刻。

对于散户投资者来说,究竟应该押注锋芒毕露的AMD,还是布局刚刚证明了自己修复能力的英特尔?

财报前景向好难阻华尔街用脚投票

英特尔明确表示AI相关业务已占总营收的60%,客户在GPU之外正大量采购英特尔Xeon处理器用于推理任务,供应缺口达“数十亿美元”,已为接下来的财报稳定性做好缓冲。叠加其Q2指引远超市场预期,彰显出出管理层对未来需求的强烈信心。

除此之外,两大头部客户—— 特斯拉(TSLA)宣布采用英特尔14A制程生产AI芯片以及谷歌(GOOGL)签下多年期协议部署Xeon处理器并合作开发定制芯片。这些信任票为英特尔代工业务的长期前景提供了实质性支撑。

尽管如此,单纯从估值判断,英特尔当前估值显然难以支撑其目前股价。

截至4月23日财报发布前,华尔街34位追踪英特尔的分析师中,24位给予的是“持有”评级,平均目标价仅55.33美元。华尔街多数机构扔不看好英特尔,在机构眼中,英特尔仍是缺少性价比的一个标的。

虽然业绩发布后,杰弗瑞上调其目标价至80美元,摩根大通上调其目标价至45美元,富瑞集团维持持有评级并上调其目标价,瑞穗证券下调其评级,上调其目标价至71美元,但几乎所有机构目标价仍低于其当日盘后收盘价。

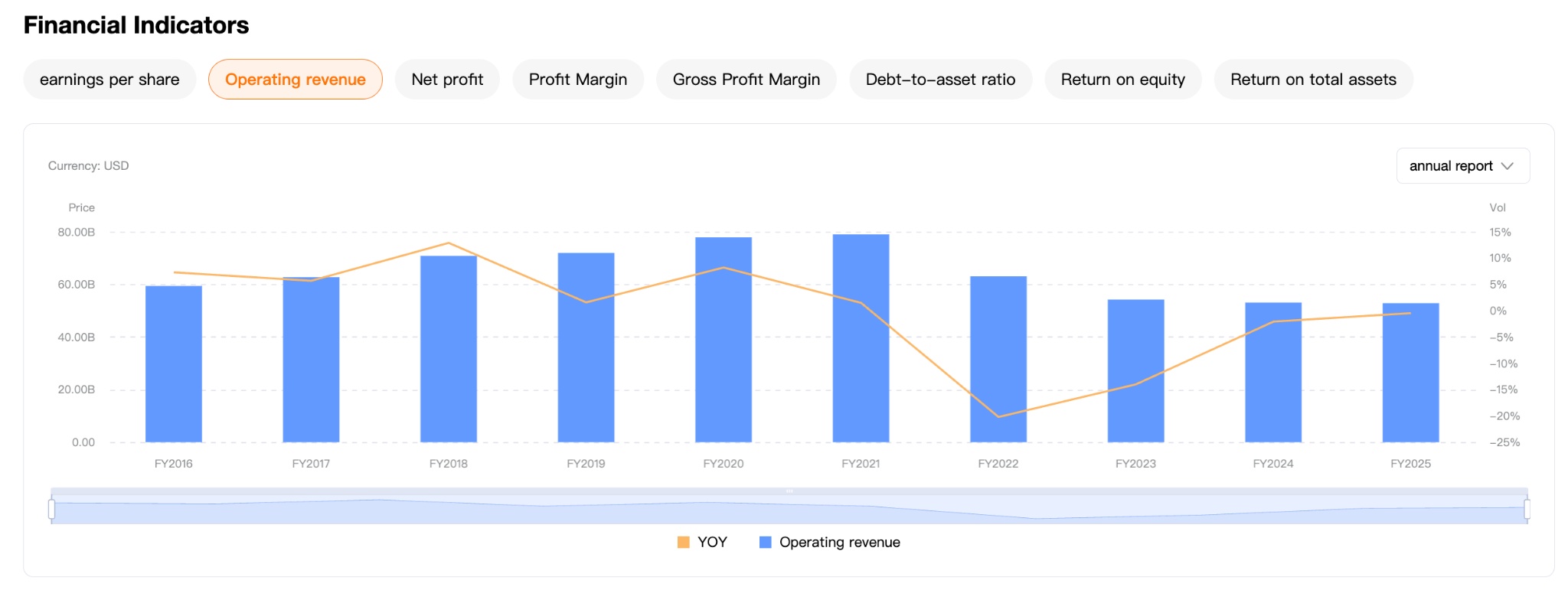

需要指出的是,尽管英特尔财报亮眼,但其2025年全年营收仍比2021年峰值低32%。

两者增长前景不一

两家公司对“AI推理”的押注方向一致,但在叙事结构上存在明显差异。

英特尔的翻身仗基于AI代理架构对CPU价值的重估。财报发布会上,CEO陈立武直言“CPU正重新成为AI时代不可或缺的基础”。核心原因在于,AI大模型进入推理和智能体部署阶段后,CPU与GPU的配比正从1:8向1:4靠拢,普通服务器对CPU的需求空前旺盛。

特斯拉将采用英特尔14A制程生产AI芯片,谷歌也签订多年供货协议锁定英特尔Xeon处理器在云端AI推理的应用市场地位——这两笔头部级的产业背书,给英特尔的增长前景提供了坚实支撑。

而AMD的市场份额持续攀升构成其护城河。据Mercury Research数据,2025年第四季度AMD在服务器CPU收入份额已达41.3%,而AMD的份额提升实际上也蚕食了英特尔的市场。

同时,AMD与Meta签订了6GW数据中心协议——这份多年期合作伙伴关系直接涉及Meta向AMD发行最高1.6亿股的认股权证,将全球最大AI基础设施买家的利益与AMD深度绑定。

AMD稳中取胜,英特尔更似赌注

AMD的风险与回报结构更易预测,其服务器CPU业务仍在抢占市场份额,AI芯片产品周期驱动长期叙事,增长的可预见性较强。

相比之下,英特尔能否维持其增长态势基于两个变量:PC需求能否维持持续火热以及14A制程、18A良率与外部客户订单能否持续兑现。

对于散户而言,如果倾向于更稳健的配置,AMD的估值溢价背后有明确的市占率扩张、Meta与OpenAI大规模订单作为支撑,更适合作为长期持有的核心选项。

如果对“AI推理重塑CPU定价权”的长期叙事有坚定信心,且后续季度英特尔财报持续验证供不应求格局,其估值重估存在进一步理论空间。

但就目前来看,英特尔股价已过度反映其未来数季度的增长极点,机构对英特尔的普遍态度仍是“等待证实”,对于散户而言,介入这一高贝塔值的选项需要更审慎的判断。