10%の株価下落後、ネットフリックスは依然として買いか?ディズニーと比較して、どちらがより優れた投資先か?

AIポッドキャスト

Netflixの第1四半期決算は売上・EPSが予想を上回ったが、28億ドルの解約手数料という一時利益が主因だった。同社は2026年度通期見通しを据え置いた一方、第2四半期のガイダンスは市場予想を下回った。共同創業者ヘイスティングス氏の退任も発表された。株価は急落したが、アナリストは過剰反応とみなし、長期的な成長ストーリーは健在と指摘。ディズニーはストリーミング収益化と安定したパーク事業で、Netflixとは異なるバリュエーション論理を示す。Netflixはリスク・リワード比が改善、ディズニーは安全余裕度が高い。

TradingKey - 4月16日の市場引け後、動画配信大手の Netflixは、一見すると好調な第1四半期決算を発表した。売上高は前年同期比16%増の122億5000万ドルとなり、市場予想の121億7000万ドルを上回った。1株利益(EPS)は1.23ドルに達し、前年同期の0.66ドルからほぼ倍増した。

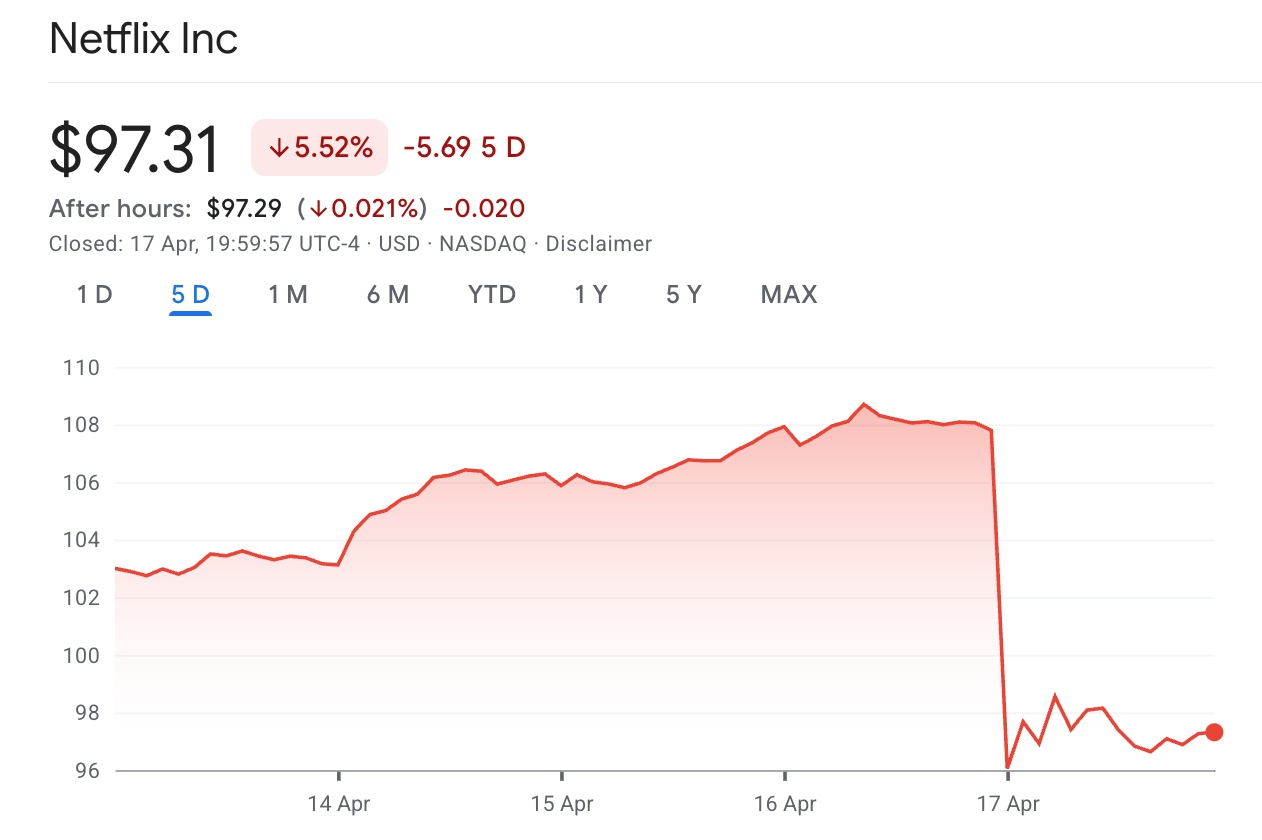

[Netflix株が10%近く急落、出所:Google Finance]

しかし、決算発表を受けて株価は急落し、4月17日には日中の下げ幅が一時11%を超え、終値は約10%安の96.49ドルと、ここ約1年で最大の単日下落率を記録した。

「予想を上回る」決算内容が、なぜ一転して売りを誘発する引き金となったのか。

業績見通しはいずれも予想を下回った。

ネットフリックス(Netflix)の第1四半期の1株利益が市場予想を大幅に上回った主な要因は、本業のストリーミング事業の改善ではなく、28億ドルに上る一回限りの解約手数料(ブレイクアップ・フィー)であった。

この巨額の一時利益は、ネットフリックスがワーナー・ブラザース・ディスカバリーの資産買収を断念したことに起因しており、同資産は最終的にパラマウント・スカイダンスによって買収された。契約に基づき、ネットフリックスは約28億ドルの解約料を受け取り、これが「金利およびその他収益」として計上された。この項目だけで、当四半期の増益分の大部分を占めた。

市場のコンセンサスは一致していた。すなわち、一時的な特別利益は実質的に「帳簿上の利益」に過ぎないということだ。これらは過去の財務諸表を飾るものの、将来の予測には役立たない。アナリストがこの一時利益を除外して業績を再検証したところ、第1四半期の根底にあるファンダメンタルズは、表面的な数字ほど華々しいものではなかった。

投資家にとってさらに失望を誘ったのは、この一時収益を除いた後、ネットフリックスが2026年度の通期見通し(ガイダンス)を引き上げなかったことである。売上高見通しは507億ドルから517億ドルの範囲に据え置かれ、営業利益率の目標も31.5%のまま維持された。第1四半期の決算が予想を上回った中、見通しが据え置かれたことは、将来のコストや競争環境に対する経営陣の慎重な姿勢の表れと市場に解釈された。

これと同時に、共同創業者で会長のリード・ヘイスティングス氏は、6月の任期満了をもって取締役会を退任することを発表し、29年にわたるリーダーシップに終止符を打つことになった。ネットフリックスの文化と戦略の中心的設計者であるヘイスティングス氏の退任という象徴的な出来事は、この微妙な時期において市場で大きく受け止められた。テッド・サランドス共同最高経営責任者(CEO)はこの決定が買収失敗とは無関係であると否定したが、戦略の継続性に対する懸念は高まり続けている。

株価急落の主因は第2四半期の弱い見通しであった。ネットフリックスは、第2四半期の売上高を約125億7000万ドル、1株利益をわずか0.78ドルと予想しており、これらはウォール街の予想(それぞれ126億4000万ドル、0.84ドル)を下回った。同社は、第2四半期にコンテンツの償却費用が年間で最大の対前年増減率を記録することを認めた。支出のピークが到来する一方で、値上げによる恩恵はまだ具体化しておらず、コスト増の影が大きくのしかかっている。

ネットフリックスの下落は続くのか。

ファンダメンタルズの観点から見ると、Netflixは3つの強まりつつある構造的な圧力に直面している。

Netflixは2026年のコンテンツ予算を約10%増の200億ドル近くに引き上げる計画だが、AI企業InterPositiveの買収や、ワーナーとの取引に関連する約2億7500万ドルの買収費用が利益率を一段と圧迫している。同社は通期の営業利益率目標を31.5%に据え置いたものの、市場ではその達成能力に対して懐疑的な見方が広がっている。

さらに、値上げが加入者数の伸びを抑制する潜在的な影響については、まだ検証されていない。Netflixは3月、米国の広告なしスタンダードプランの料金を月額2ドル引き上げ、20ドルとした。値上げは短期的にはARPU(1ユーザーあたりの平均売上高)に寄与するものの、Disney+やAmazonプライム・ビデオ、HBO Maxなどの競合他社が追い上げる中でストリーミング業界の競争環境は激化し続けており、解約(チャーン)のリスクは無視できない。バンク・オブ・アメリカのリポートによると、第1四半期の純増数は約600万人と市場予想の650万人をわずかに下回り、有料会員数は計約3億3100万人となった。

同時に、Netflixの株価は決算発表を前に上昇しており、期待が完全に織り込まれ、わずかなミスも許されない状況にあった。第2四半期のガイダンス減速に加え、通期見通しの上方修正が見送られたことが、それまでの市場の楽観的な価格設定を直撃した。

しかし、ウォール街のセルサイドのアナリストらは概して、今回の下落はファンダメンタルズの悪化ではなく「過剰反応」であると考えている。

モルガン・スタンレーのアナリスト、ショーン・ディフリー氏は、第2四半期のガイダンスが低かったのは主に米国内の値上げによるラグ効果(こうした調整が財務データに完全に反映されるまでには通常2〜3カ月を要する)が原因であり、通期の利益率目標31.5%は揺るぎないと説明した。

ニードハムのアナリスト、ローラ・マーティン氏は、ユーザーエンゲージメントを測定するNetflixの内部主要指標が最近、過去最高を記録したと指摘し、「買い」の投資判断と120ドルの目標株価を維持した。JPモルガンも、Netflixの実行力は依然として優れており成長ポテンシャルは膨大であるとして、押し目買いを推奨している。

総じて、Netflixの中長期的な投資ストーリーは、今回の決算によって崩れたわけではない。3億2500万人を超える有料会員数、広告事業の倍増への期待、そして世界のテレビ視聴シェアのわずか5%程度にとどまる浸透余力は、引き続き同社の長期的なバリュエーションを支える中核的な柱となっている。

しかし、短期的にはコスト面の圧力がまだ完全には吸収されておらず、値上げの効果の検証には時間が必要である。また、ヘイスティングス氏の退任による心理的な影響も、市場が徐々に消化していく必要があるだろう。

ディズニーは、より優れた投資先としてネットフリックスに取って代わったのか。

ストリーミング分野については、 ディズニー(DIS) は大幅な進展を遂げた。2025年度末までに、Disney+とHuluを合わせた加入者数は約1億9,600万人に達した。ストリーミング事業は前年度に13億ドルの営業利益を計上し、さらに2026年度第1四半期には4億5,000万ドルの利益を創出した。

ディズニーはストリーミング事業において「資金燃焼」局面から「収益化」局面へと移行しており、市場による主要な成長要因の評価も再考されつつある。2026年度のコンセンサス予想利益は1株当たり6.61ドルで、前年度比11.5%増となっている。

同時に、ディズニーのエクスペリエンス部門は、引き続き同社に安定したキャッシュフローを提供している。2026年度第1四半期だけで、テーマパーク、クルーズ、およびコンシューマー製品は33億ドルの営業利益をもたらし、これは同社の連結営業利益の72%を占めた。これは、堅牢で予測可能なキャッシュフロー創出装置となっている。

両社のバリュエーション論理は大きく異なる。株価収益率(PER)を見ると、Netflixの38倍というPERは、その純粋なストリーミング事業における価格決定力を示している。これは、3億2,500万人の会員を背景とした広告収益化能力と、継続的な値上げの余地に期待が集まっている。これは高い弾力性につながるが、市場の期待値は非常に高く、わずかなミスも許されない状況にある。

対照的に、ディズニーのバリュエーションは、回復とバリュエーションの再評価(リレーティング)の組み合わせに依るところが大きい。ストリーミング事業の利益は転換点を迎え、エクスペリエンス事業が確実なキャッシュフローを提供している。2026年度の予想利益に対してわずか15倍という現在の水準は、ストリーミング事業の利益率が依然としてNetflixを大きく下回っているものの、安全余裕度(マージン・オブ・セーフティ)が高いことを浮き彫りにしている。

ニーダムのアナリスト、ローラ・マーティン氏は以前、両社を比較した際、ストリーミング分野におけるNetflixの支配力と価格決定力は依然として同社の核心的な経済的堀(モート)である一方、ディズニーは成長を促進するために知的財産(IP)ポートフォリオとバンドル戦略により依存していると指摘した。

高い上昇ポテンシャルを求める投資家にとって、Netflixのリスク・リワード比は急落後に大幅に改善しており、92ドル付近の価格水準は魅力的な安全余裕度を提供している。

バリュエーションの再評価を好み、堅実なキャッシュフローの裏付けを重視する投資家にとって、15倍を下回るディズニーの現在の予想PERは投資価値がある。ただし、ストリーミング事業がキャッチアップの過程にあるため、定期的なボラティリティの可能性は受け入れなければならない。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。