ナスダック指数が10日続伸、テスラはなぜほとんど上昇していないのか?

AIポッドキャスト

テスラの株価は、Nasdaqが10営業日連続で上昇する中で、AIブームから取り残され、年初来約21.5%下落している。第1四半期の納車台数は予想を下回り、生産との乖離が拡大。エネルギー貯蔵事業も低迷した。政治的支持の喪失やマスク氏の政治的発言が欧州での販売不振を招いた。市場はAIインフラとしてNVIDIAなどを重視し、テスラのロボタクシーやOptimusへの期待は薄れている。4月23日の決算発表で、収益ガイダンスやRobotaxiの進展が示せるかが株価回復の鍵となる。

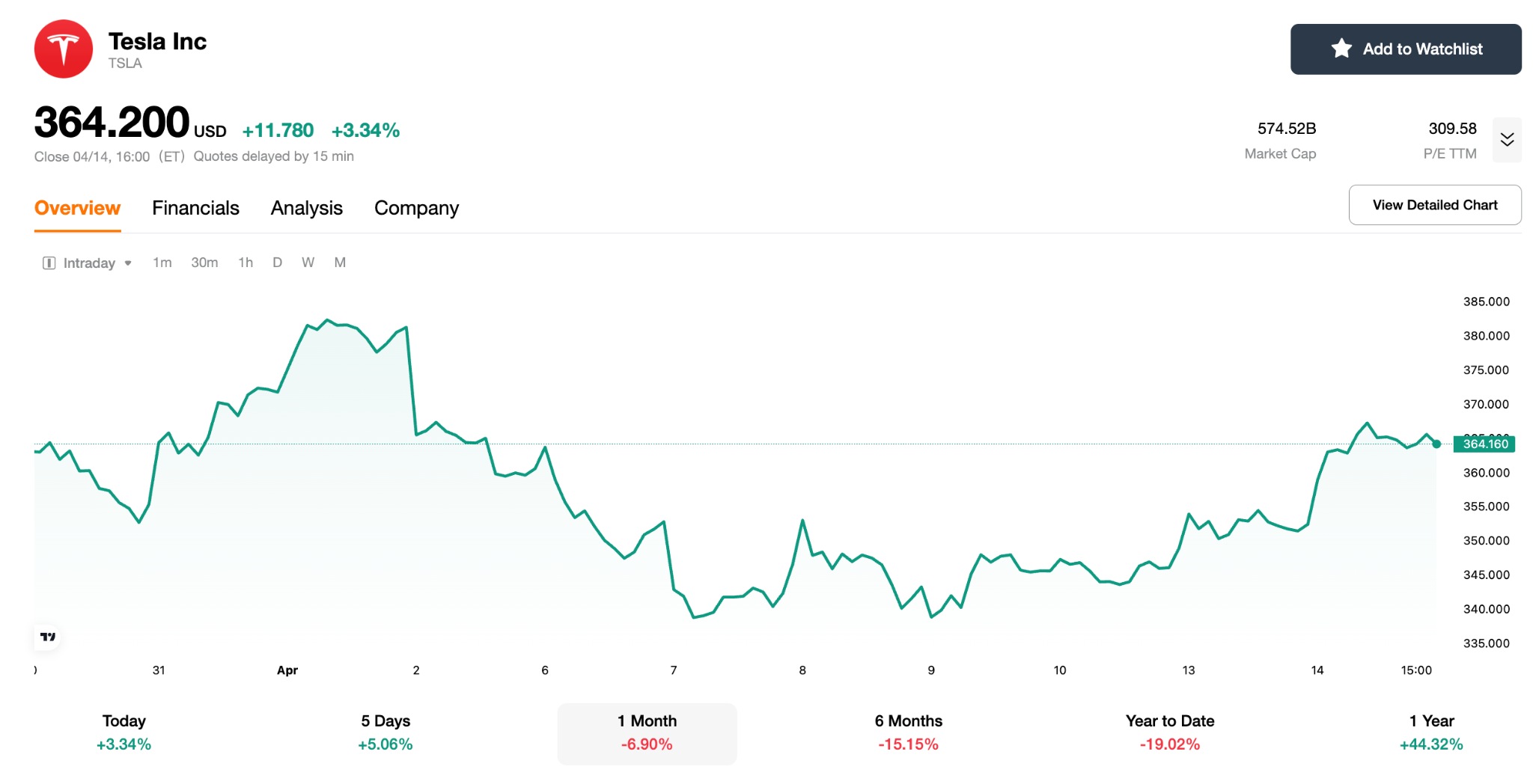

TradingKey - 4月14日、Nasdaqは10営業日連続で上昇し、2023年以来最長の連騰を記録した。直近の安値から14%近く上昇しており、「マグニフィセント・セブン」と呼ばれる大手ハイテク株が総じて市場全体をアウトパフォームしている。

しかし、この10営業日におけるテスラ株の上昇率はわずか2.5%程度にとどまった。年初来では、テスラ(TSLA)同株は累計で約21.5%下落し、12月のピークから30%以上値を下げている。AIチップ関連株が軒並み上昇する中、なぜテスラは市場から「忘れ去られて」いるのだろうか。

複数の事業部門にわたり、配送量は大幅に落ち込んだ。

これに先立ち、テスラの第1四半期決算はウォール街全体を失望させる結果となった。

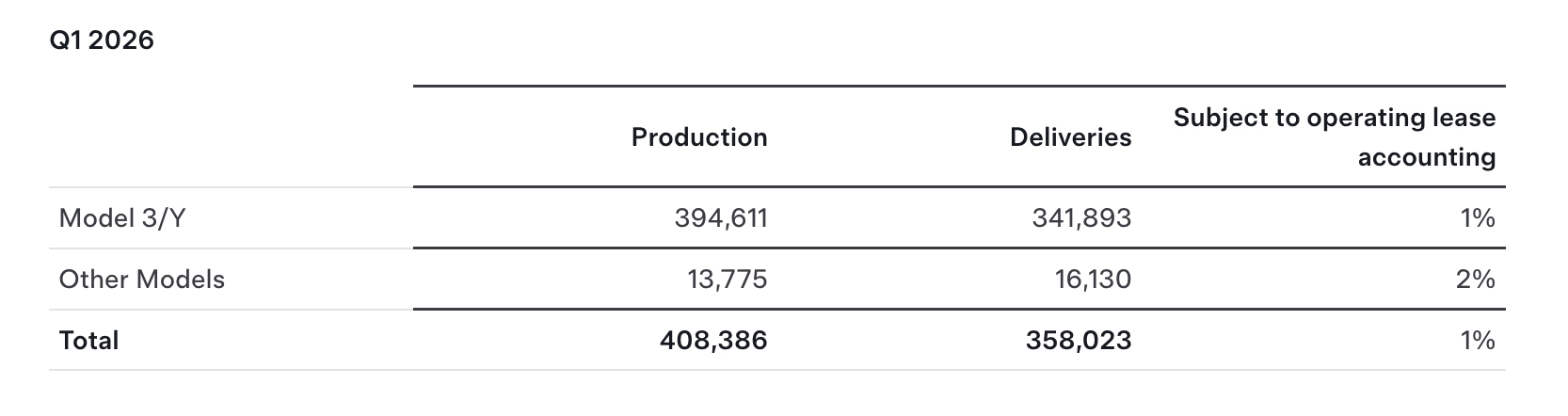

[テスラ第1四半期納車実績、出典: Tesla Investor Relations ]

2026年第1四半期におけるテスラのグローバル納車台数はわずか35万8,023台にとどまり、Bloombergのアナリスト予想コンセンサスである37万2,160台を下回っただけでなく、過去1年で最低の水準を記録した。

さらに、第1四半期の生産台数は40万8,386台に達し、生産と納車の間に5万台以上の乖離が生じた。これはテスラの歴史上、四半期ベースで最も深刻な生産と納車のミスマッチとなった。

エネルギー貯蔵事業の業績も同様に期待外れであった。第1四半期のエネルギー貯蔵設置容量はわずか8.8GWhで、前年同期比15%減となり、JPモルガンの予測である15.1GWhを40%以上下回った。同事業が前年割れとなるのは2022年第2四半期以来であり、市場がかつて大きな期待を寄せていた「第2の成長エンジン」が一時的に停滞したことを示唆している。

納車データの発表を受け、ゴールドマン・サックス、HSBC、UBSなどのセルサイド各社はほぼ一斉に慎重な姿勢に転じ、投資判断や目標株価を引き下げた。中でもJPモルガンは最も弱気な見方を示し、2026年第1四半期の一株当たり利益(EPS)予想を0.43ドルから0.30ドルへ、通期EPSを2.00ドルから1.80ドルへと大幅に下方修正した。目標株価は145ドルに据え置いたものの、現在の株価から50%以上の下落余地があることを示唆している。

政治的支持プレミアムの喪失:トランプ氏への「反旗」がテスラのバリュエーションを直撃。

2025年から2026年にかけて、政治的対立とイーロン・マスク氏の新党結成に向けた公言は、ドナルド・トランプ氏との不和を直接的に激化させた。トランプ氏はその後、マスク氏が依然として政府補助金から利益を享受しているとして攻撃に転じた。

電気自動車(EV)の補助金政策は2025年9月30日に公式に終了した。これはバイデン政権のグリーンエネルギー補助金の撤廃を目指すトランプ陣営による主導的な動きであった。マスク氏は以前、この決定は自動車業界の健全な競争回帰に資するとして支持を表明していたが、北米市場での販売を補助金に強く依存してきた同社にとって、この政策転換の影響は本質的に構造的なものであった。

その後の報道ではトランプ氏とマスク氏の関係改善が示唆されたものの、政治的支持に伴うプレミアムは、同社の高いバリュエーションを維持するには不十分であった。

さらに、2025年初頭にマスク氏がドイツの「ドイツのための選択肢(AfD)」への支持を公言したことは、欧州におけるテスラの販売急落を招いた。2025年を通じた欧州でのテスラの新車登録台数は23万8,700台と前年比26.9%減少し、欧州連合(EU)全域ではさらに深刻な落ち込みを記録した。調査によれば、欧州の潜在顧客の60%がマスク氏の政治的立場を理由にテスラ車の購入を断念したことが明らかになった。

こうした政治的偏向は、テスラ・ブランドに持続的な打撃を与えた。1年後もなお、その振る舞いに起因する批判的な言説は、同社に修復困難な損害を与え続けている。

AIブームで出遅れる中、市場はもはやテスラのナラティブを評価していない。

Nasdaqの10日続伸の主要因は、米イラン和平交渉の再開期待を背景としたリスク選好の広範な回復であり、AIチップや光通信、半導体といったセクターに資金が流入している。

しかし、テスラはこのナラティブの枠組みから完全に外れている。投資家が「AIインフラ」を論じる際、彼らが想起するのはテスラのFSDやDojoスーパーコンピューターではなく、エヌビディア(NVIDIA)のGPUやブロードコム(Broadcom)のカスタムチップ、TSMCの受託製造能力である。

UBSのアナリスト、ジョセフ・スパック氏も、4月14日にテスラの投資判断を「中立」に引き上げた際、同社株はファンダメンタルズよりもセンチメント、ナラティブ、トレンドに基づいて取引されていると指摘した。EV需要の減退、エネルギー事業の不足、ロボタクシーやOptimus(オプティマス)の進展の遅れに関する最近の市場の懸念が、株価に継続的な下落圧力を及ぼしている。

特にUBSは、テスラのOptimusロボットの生産台数が2027年までに約5,000台、2030年までにわずか3万台にとどまると予測している。これはマスク氏が公言している年間100万台という目標を大幅に下回っており、「ヒューマノイドロボット」に対するバリュエーション・プレミアムが市場の支持をますます失うことを示唆している。

テスラ投資家は何を注視すべきか?

テスラは現在、深刻なファンダメンタルズの課題に直面している。電気自動車(EV)の納車台数と蓄電事業データの双方が予想を下回ったほか、補助金政策の撤廃が主要市場における需要基盤を浸食しているためだ。

たとえ キャシー・ウッド氏が先週、「押し目買い」に約2,800万ドルを投じたとしても 、テスラの株価下落を反転させるには至らなかった。

Nasdaqの10日続伸は、本質的にはAIナラティブと地政学的リスクの緩和期待に主導された、市場による集中的なリプライシングである。この上昇相場でテスラが「忘れ去られた」事実は、市場の関心が「コンセプト」から再び「業績」へと移る中で、ファンダメンタルズから乖離したまま独自の価格形成を長く維持できる企業は存在しないことを示している。

テスラは4月23日の取引終了後に2026年度第1四半期の本決算を発表する。予想を上回る収益ガイダンスやRobotaxiに関する実質的な進展を提示できるかどうかが、かつての「時価総額1兆ドルクラブ」のメンバーが再び投資家の視界に戻れるかを左右することになるだろう。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。